Embedded Finance und damit Banking as a Service wird für Banken als Anbieterinnen zunehmend wichtiger – Know-how von Dr. Manuel Thomet zum Thema.

Im Ausland positionieren sich diverse klassische Banken im Kontext von Embedded Finance als Partnerbank und setzen auf das Geschäftsmodell Banking as a Service (BaaS). Was sind die wichtigsten Voraussetzungen, damit Schweizer Banken das Geschäftsmodell BaaS auch erfolgreich umsetzen können?

Um in Zukunft als Schweizer Bank erfolgreich zu sein, sollten sich hiesige Banken heute ernsthaft Gedanken machen, auf welche Business-Modelle sie sich zukünftig fokussieren wollen und mit welchem Operating Model sie diese in die Praxis umsetzen können. Wertschöpfungsketten innerhalb der Finanzindustrie werden zunehmend aufgebrochen, modularisiert und innerhalb, aber auch ausserhalb der klassischen Industrie, neu konfiguriert. Dadurch entstehen neue Vertriebsmodelle wie Embedded Finance, bei welchen Banken ihre Finanzdienstleistungen bei Partnern via APIs in deren Value Propositions und Customer Journeys integrieren.

Wie man ökonomisch interessante Business Models identifiziert

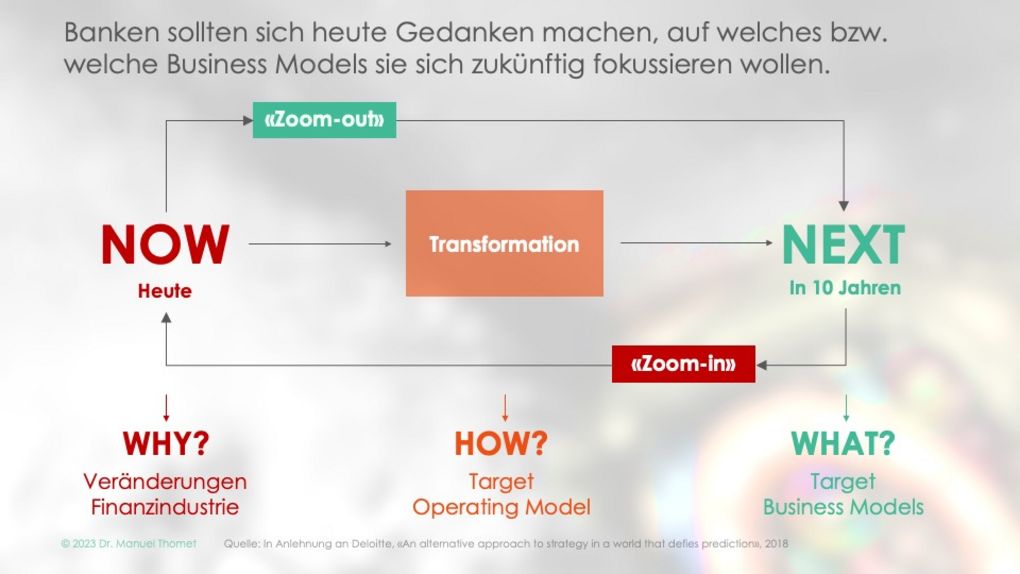

Die Identifikation eines ökonomisch interessanten und operativ umsetzbaren Target Business Models ist auf den ersten Blick nicht einfach. Mit einem zweckmässigen Strategie-Ansatz und den relevanten Fragen gelingt dies jedoch einfacher. Der Ansatz "Zoom in und Zoom out" ist ein neuerer Ansatz, mit welchem die richtigen Fragen für die Definition und Umsetzung von Strategien gestellt werden:

Zoom out: Beantwortung des WHAT

1. Wie sieht der für die Bank relevante Markt in zehn Jahren aus?

2. Wie muss sich eine Bank in zehn Jahren positionieren, um auf diesem Markt erfolgreich zu sein?

Zoom in: Beantwortung des HOW

1. Welches sind die zwei oder drei strategischen Initiativen, die eine Bank in den nächsten sechs bis zwölf Monaten durchführen müsste, um sich schneller in Richtung dieses längerfristigen Ziels zu bewegen?

2. Verfügen diese strategischen Initiativen über die erforderliche Menge an Ressourcen, um die erwünschte Wirkung zu erzielen?

3. Welche Indikatoren könnten am Ende von sechs bis zwölf Monaten verwendet werden, um festzustellen, ob die beabsichtigte Wirkung erzielt werden konnte?

Die neue Customer Experience im NEXT

Machen wir uns aus Endkundensicht von Banken ein paar Gedanken über das NEXT (die Zukunft) und fragen uns, wie Finanzdienstleistungen von Kunden konsumiert werden und was dies für das Business Model von Banken bedeuten könnte. Gemäss der IFZ Studie "Zukunft der Kernbankensysteme" nimmt der Druck auf die Banken an der Kundenschnittstelle laufend zu.

Aufgrund der weltweit beobachtbaren Entwicklungen ist es absehbar, dass auch in der Schweiz Finanzdienstleistungen von Banken zukünftig über Partner ausserhalb der Finanzindustrie mit einer Realtime Customer Experience kontextspezifischer und hochgradig individualisierter angeboten werden.

Diese neue Customer Experience im NEXT ist eine integrierte Customer Journey, bei welcher Finanzdienstleistungen im relevanten Kontext originärer Bedürfnisse via APIs integriert bzw. embedded werden. Banken und Kernbankensystemprovider sollten diese Veränderung hin zu einem Embeded-Finance-basierten Vertriebsmodell als Chance verstehen und sich als Enabler positionieren. Einige Kernbankensystemprovider wie zum Beispiel Temenos sehen und setzen strategisch auf das Potenzial von Embedded Finance für Banken. Der CMO von Temenos hat in einem Webinar die These aufgestellt, dass BaaS im NEXT das dominante Business Model für Banken sein wird.

Grundvoraussetzung: Transformation des Business und Operating Models

Wenn eine Schweizer Bank im NEXT auf den Markt Embedded Finance und BaaS als dominantes Business Model setzen will, sind verschiedene Voraussetzungen zu beachten.

Die Grundvoraussetzung ist, dass die Umsetzung einer BaaS-Strategie die Transformation des Business und des Operating Models beinhaltet. Macht man die Analogie zu einer Uhr, stellen das Zifferblatt und das Armband das Business Model dar. Das Uhrwerk ist das Operating Model, welches die Funktionen und Komplikationen auf dem Zifferblatt ermöglichen. Schweizer Banken sind in dieser Analogie elegante, hochwertige und zuverlässige IWC-Uhren mit einem robusten Automatikuhrwerk, die bei vielen Kunden sehr beliebt sind. Die Transformation des Business und Operating Models bei Banken bedeutet, dass sich Schweizer Banken von einer IWC-Automatikuhr zu einer Apple Watch Ultra entwickeln sollten.

Damit das Business Model BaaS ökonomisch erfolgreich betrieben werden kann, müssen Schweizer Banken sorgfältig analysieren, welche "BaaS Use Cases" sie welchen Endkunden wann wie anbieten möchten. Bei der Apple Watch Ultra hat Apple dies so gemacht, dass man sich zu Beginn auf drei Kundensegmente mit unterschiedlichen Bedürfnissen fokussiert hat: Wanderer, Taucher, Läufer. Für jedes der Kundensegmente gibt es verschiedene, individualisierbare Zifferblätter mit entsprechenden Funktionen und spezifischen Armbändern.

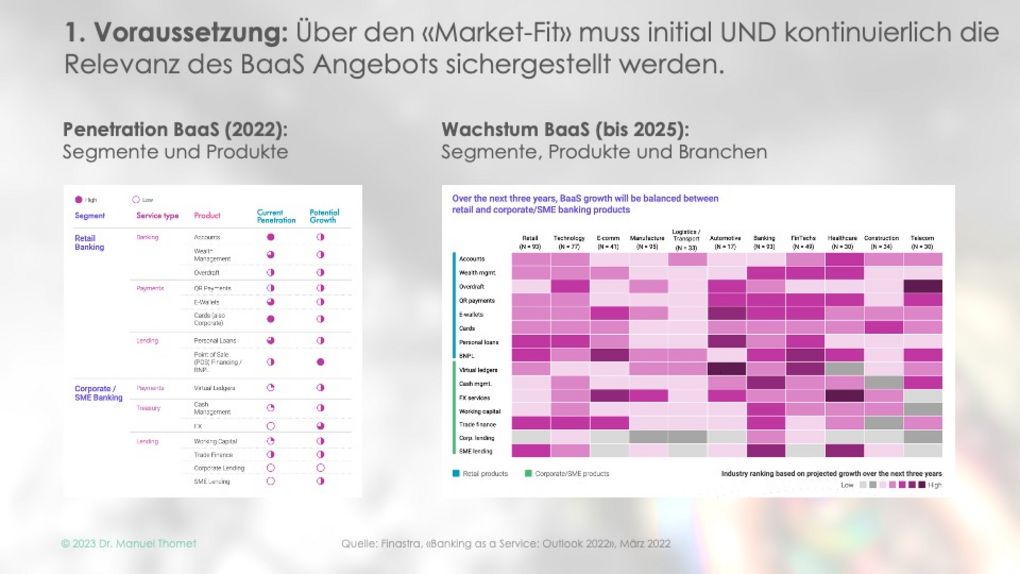

Und was heisst dies nun im Kontext von BaaS für Schweizer Banken? Die erste Voraussetzung, um eine BaaS-Strategie erfolgreich umzusetzen, bedingt einen kontinuierlichen "Market-Fit" sicherzustellen.

1. Voraussetzung: Sicherstellung des "Market-Fits" des BaaS Angebots

Bis 2030 wird der BaaS-Markt international mit 7 Billionen USD quantifiziert. Schweizer Banken sollten heute die BaaS Opportunity im nationalen Kontext analysieren, strukturieren, und quantifizieren. Das Ziel sollte sein, zu verstehen, für welche Kundensegmente in welchen Branchen welche BaaS Use Cases kurz-, mittel- und langfristig ökonomisch attraktiv sein könnten.

Als Grundlage für diese Aufgabenstellung kann zum Beispiel die Studie von Finastra herangezogen werden. 2022 hat Finastra in einer breit angelegten Studie die aktuelle Penetration und das erwartete Wachstum von BaaS mit über 1’600 befragten Personen evaluiert. Aus Sicht Penetration geht aus der Studie hervor, dass BaaS bisher vor allem für Retail-Banking-Kunden rund um die Finanzdienstleistungen Konto und Karte erfolgreich angeboten wurde. Bis 2025 geht Finastra davon aus, dass sich das Wachstum auf Firmenkunden und KMU verlagern wird.

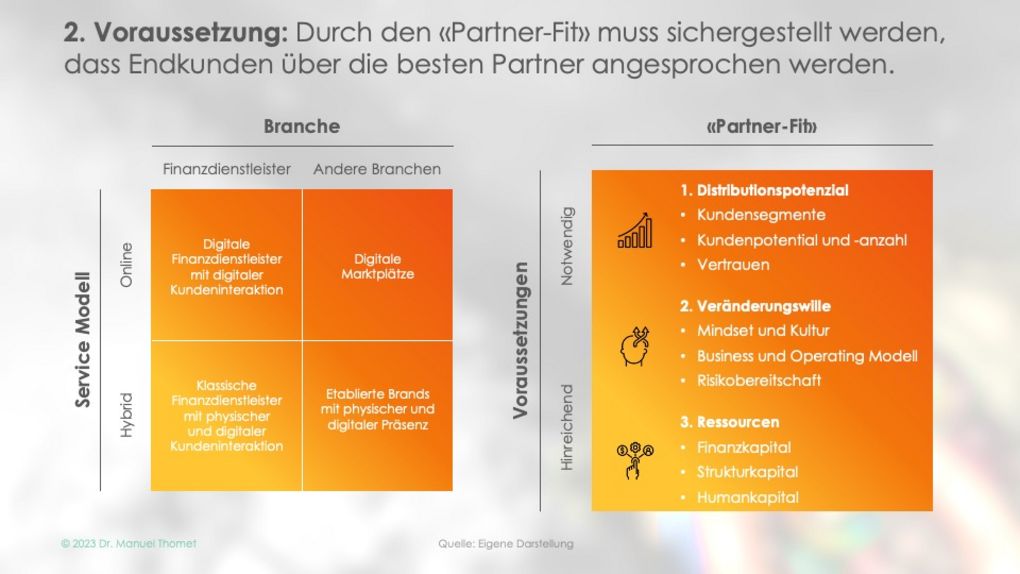

2. Voraussetzung: Erschliessung des Marktpotenzials mittels "Partner-Fit"

Wenn eine Bank das relevante BaaS-Angebot definiert hat, gilt es in einem zweiten Schritt sicherzustellen, dass der oder die richtigen Partner gefunden werden, über welche die relevanten Endkunden erfolgreich angesprochen werden können. Die möglichen Partner von Banken beim Business Model BaaS können vereinfacht zum Beispiel anhand der beiden Dimensionen Branche und Service-Modell kategorisiert werden.

Wenn man sich für die Partnerkategorie entschieden hat, gilt es innerhalb dieser Kategorie den oder die Partner mit dem besten Fit zu identifizieren. Der "Partner-Fit" soll sicherstellen, dass das Marktpotenzial des jeweiligen BaaS-Angebots mit dem oder den Partnern auch optimal erschlossen werden kann. Damit dies gelingt, müssen Partner im Kern drei Voraussetzung erfüllen:

1. Partner sollten über ihre aktuellen Kunden über ein hohes Distributionspotenzial verfügen

2. Partner sollten sich heute schon als Embedded-Finance-Anbieter verstehen oder den Veränderungswillen haben, sich dahin zu entwickeln

3. Partner sollten die notwendigen Ressourcen haben, um die Rolle als Embedded Finance Provider wahrnehmen zu können

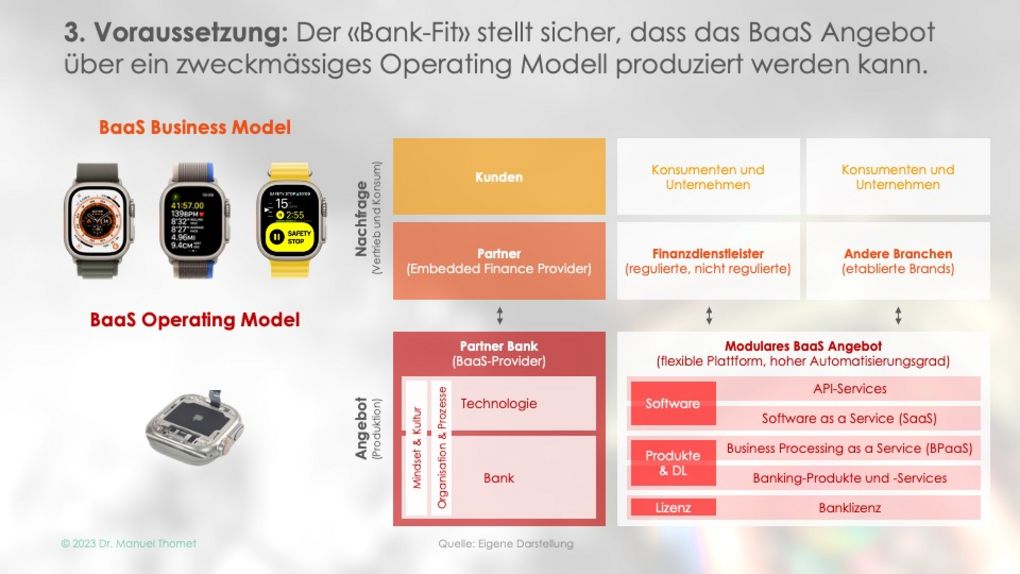

3. Voraussetzung: Produktion des BaaS-Angebots durch "Bank-Fit"

Wie eingangs erwähnt, ist die Grundvoraussetzung bei der erfolgreichen Umsetzung einer BaaS-Strategie die Transformation des Business und Operating Model. Die ersten beiden Voraussetzungen "Market-Fit" und "Partner-Fit" nehmen vor allem. Bezug auf das Business Model. Mit dem "Bank-Fit" als dritte Voraussetzung sollte sichergestellt werden, dass das definierte BaaS-Angebot über ein zweckmässiges Operating Model effektiv und effizient produziert werden kann. In der aufgezeigten Analogie mit der Apple Watch Ultra bedeutet dies, dass Schweizer Banken für das Business Model BaaS ein zeitgemässes Operating Model benötigen. Beim Operating Model gilt es folgenden Aspekte zu transformieren:

1. Ein innovatives Mindset mit einer starken Innovationskultur

2. Eine agile Aufbauorganisation und Governance

3. Eine automatisierte Ablauforganisation

4. Ein technisch und bankfachlich flexibles und feingranualres BaaS-Angebot

Schrittweise Transformation zur Partnerbank und BaaS Provider

Die erfolgreiche Umsetzung einer BaaS-Strategie stellt Schweizer Banken vor unterschiedliche Aufgabenstellungen – auf Sicht Business und Operating Model. Die grösste Aufgabenstellung liegt bei der Transformation des Operating Model bei den Themen Mindset und Kultur, Organisation/Prozesse und Governance.

Wo ein Wille ist, ist auch ein Weg. Dies beweisen zahlreiche klassische Banken im Ausland, welche das ökonomische Potenzial und die Nachhaltigkeit des Business Models BaaS entdeckt und schrittweise umgesetzt haben. In Europa kann die Schwedische Bank SEB als Vorbild und Fallstudie herangezogen werden. SEB hat in einer schrittweisen Transformation über sieben Jahre die Business Unit SEB Embedded aufgebaut, welche sich explizit als Partnerbank positioniert und über ein dediziertes BaaS-Angebot verfügt.

Grafiken zum Runterladen

Die Grafiken in voller Grösse sind in der Präsentation von Manuel Thomet enthalten – diese steht als PDF hier zum Runterladen bereit.

Der Autor:

Dr. Manuel Thomet

Dr. Manuel Thomet ist Associate Partner und Head of Embedded Finance & Banking as a Service bei Synpulse in Zürich. Seit über 25 Jahren ist er als Führungskraft, C-Level-Advisor, Projektleiter und Fachexperte bei Banken, FinTechs und Beratungsunternehmen tätig und hat zahlreiche nationale und internationale Digital-Finance-Projekte zur Einführung innovativer Kundenerlebnisse geprägt und umgesetzt.

Als Initiator und Co-Autor hat er gemeinsam mit Prof. Dr. Bernhard vom Swiss NextGen Finance Institute die erste akademische Studie der Schweiz zu diesem Thema verfasst, "Embedded Finance und Banking as a Service in der Schweiz: Outlook 2024" – heute ein Referenzwerk für Praktiker, Verbände und Politik. Die Studie stiess über Medien, Praxis, Verbände und Wissenschaft hinweg auf grosse Resonanz und etablierte Embedded Finance in der Schweiz als Thema auf C-Level-Ebene.

Die wissenschaftliche Auseinandersetzung mit dem Banking begann für Thomet früh: Schon seine Dissertation "Integrierte Vertriebssteuerung im Mehrkanalvertrieb von Banken" entstand aus der Praxis bei einer Schweizer Bank, unterstützt durch deren "Academic Research Programm", und führte 2006 zur Promotion an der Universität St.Gallen. Die aktuelle Studie ist die konsequente Fortsetzung dieses Wegs.

Manuel Thomet versteht sich als kreativer Prakademiker: Er denkt das Banking der Zukunft, prägt es mit fundierten Konzepten und realisiert es in konkreten Projekten mit Banken und Industrieunternehmen.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.