Swissquote und Postfinance haben eine neue Finanz-App lanciert, die viel mehr ist als nur Bank. Die Gebühren sind tief – aber wie tief genau?

Über die App von Yuh und ihr Angebot in den drei Bereichen Zahlen, Aktien-Trading sowie Krypto-Investitionen haben wir bereits ausführlich berichtet. Ebenfalls über die bewusst tief gehaltenen Kosten und Gebühren.

Kontoeröffnung, Kontoführung, Debitkarte, Überweisungen, Online-Zahlungen sowie P2P-Zahlungen bleiben kostenlos, Yuh belastet keine Grundgebühren. Kosten fallen beim Handel mit Aktien (0.5 Prozent) und Kryptowährungen (1 Prozent) sowie beim Währungswechsel (0.95 Prozent) an. Ein Bargeldbezug in der Schweiz pro Woche ist kostenlos, jede weitere Abhebung kostet CHF 1.90 und Abhebungen im Ausland werden mit CHF 4.90 belastet.

Ein Blick in die Zukunft: Flirt, Kiss und Love

Ab 2022 wird Yuh drei Pakete mit unterschiedlichen Leistungen anbieten. Das kostenlose Angebot bleibt erhalten, zwei Premium-Modelle beinhalten jeweils andere Leistungen, ausgerichtet auf das individuelle Finanzverhalten der User.

Damit folgt Yuh den Preis- und Konto-Modellen anderer Neo-Banken, die mit Kostenlos- und Premium-Paketen unterwegs sind. Details zu den Paketen gibt's noch nicht, die monatlichen Kosten sind jedoch bereits bekannt.

Zurück in die Gegenwart

Der unabhängige Vergleichsdienst Moneyland hat nachgerechnet und die Gebühren des jüngsten Challengers mit den Preisplänen seiner Konkurrenten verglichen. Die Resultate auf einen Blick:

Die Konditionen im Bereich Privatkonto und Debitkarte sind für erwachsene Kunden im Vergleich zu klassischen Bankangeboten deutlich günstiger und vergleichbar mit den anderen Schweizer Smartphone-Bank-Angeboten von Neon und CSX.

Beim Trading ist das Angebot vor allem dann günstig, wenn mit kleineren Beträgen getradet wird, das heisst: junge Leute, Anfängerinnen und Anfänger kommen mit Yuh auf ihre (tiefen) Kosten.

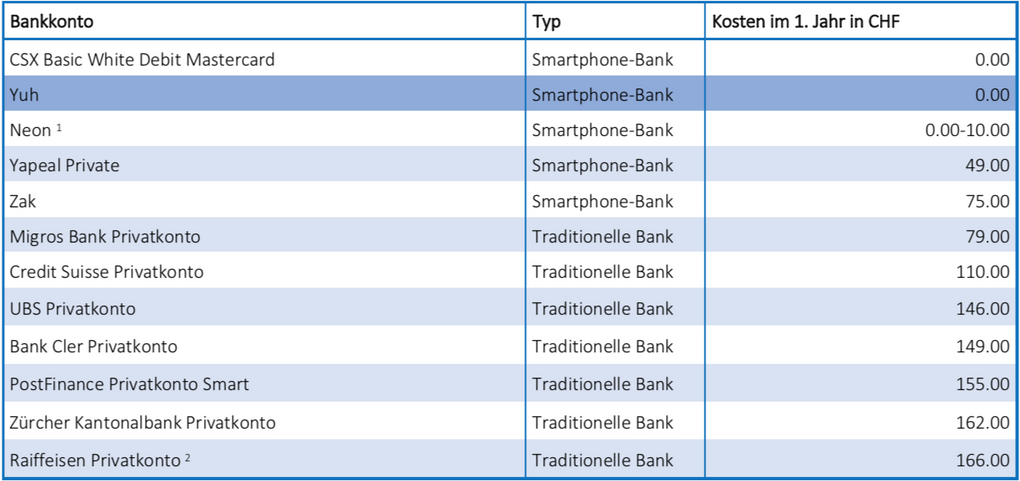

Der Kostenvergleich für bargeldlose Nutzung des Yuh-Kontos

Moneyland hat die Kosten eines Privatkontos inklusive Debitkarte für einen erwachsenen Nutzer ohne Bargeldbezüge ausgewertet und mit der Konkurrenz verglichen. Der bargeldlose Nutzer hat durchschnittlich 10'000 Franken auf dem Konto, nutzt Online-Banking oder Mobile-Banking für den Zahlungsverkehr, zahlt mit der Debitkarte und bezieht kein Bargeld.

Resultat: Für bargeldlose Nutzer gehört das neue Angebot von Yuh zu den günstigsten Angeboten für Schweizer Erwachsene. Ohne Berücksichtigung der Wechselkurse fallen für Kunden von Yuh für das ausgewertete Profil keine Kosten an. Damit ist Yuh so günstig wie das Basis-Angebot von CSX (Basic White Debit Card) und Neon (im Rahmen von Aktionen entfällt bei Neon zum Teil die einmalige Kartengebühr von 10 Franken). Mit Berücksichtigung der Wechselkurse dürfte Neon allerdings aufgrund der Wechselkurse noch etwas günstiger sein.

Privatkonten und Debitkarten von anderen traditionellen Schweizer Banken sind für das ausgewertete Kundenprofil deutlich teurer. So zahlen Kunden bei der Credit Suisse im ersten Jahr 110 Franken, bei der UBS 146 Franken, bei der Zürcher Kantonalbank 162 Franken, bei Raiffeisen 166 Franken. Auch das klassische Angebot bei der Postfinance (neues Angebot Smart) ist mit 155 Franken deutlich teurer.

Der Kostenvergleich beim Aktienhandel

Für kleine Trading-Beträge sind die Courtagen (Transaktionsgebühren) von Yuh im Vergleich zu klassischen Schweizer Banken und Handelsplattformen günstiger. Auch bei Swissquote und Postfinance sind Aktienkäufe für kleine Beträge deutlich teurer als bei Yuh – für grössere Beträge sind dann allerdings häufig Swissquote und Postfinance günstiger.

Beispiel: Der Kauf von Schweizer Aktien im Wert von 10'000 Franken kostet bei Cornèrtrader 18 bis 20 Franken, bei Swissquote 30.85 Franken, bei der PostFinance 35 Franken, während es bei Yuh 50 Franken sind.

Dafür ist Yuh bei kleineren Beträgen von einigen hundert bis einigen tausend Franken oft am günstigsten. Beispiel: Bei einem Kauf einer Schweizer Aktie im Wert von 500 Franken fallen nur Transaktionsgebühren in der Höhe von 2.50 Franken an. Bei Swissquote wären es 9.85 Franken, bei Postfinance 15 Franken.

Nachtrag von der Redaktion: Im Kostenvergleich von Moneyland sind die Depotgebühren, die bei zahlreichen Anbietern als Fixkosten belastet werden, unabhängig vom effektiven Traden, nicht eingerechnet. Dieser oftmals nicht unerhebliche Betrag beeinflusst die Gesamtkosten und lässt Yuh tendenziell noch besser dastehen.

Wem es nützt und wen es schmerzen könnte

Das Preismodell mit den tiefen Gebühren von Yuh bestätigt sich auch im Vergleich mit Konkurrenten, die neue Finanz-App schneidet gut ab. Das wird Kundinnen und Kunden freuen, ebenso junge Leute oder Anfänger im Bereich des Aktienhandels. Bei überschaubaren Investitionen hat Yuh die Nase vorn und bleibt kostengünstig. Erst bei grösseren Beträgen schlägt die fixe Fee von 0.5 Prozent durch und die Gebühren pro Trade liegen höher im Vergleich zur Konkurrenz.

Swissquote wird das praktisch nicht tangieren, weil grössere Investitionen weniger auf Yuh, mehr auf der Swissquote-Plattform direkt getätigt werden. Auch deshalb, weil das Angebot an Wertpapieren auf Yuh aktuell noch deutlich kleiner ist im Vergleich zur Plattform des Mutterhauses.

Im Bereich Banking und Zahlungen ist der zweite Partner Postfinance eher gefährdet. Benjamin Manz, Geschäftsführer von Moneyland zum Thema:

Grösser ist die Kannibalisierungsgefahr für Postfinance, zumal diese gerade ihre Kontogebühren erhöht

Die Postfinance scheint diese Kannibalisierung allerdings in Kauf zu nehmen, zumal die Bank mit reinen Sparkunden nach eigenen Angaben nicht kostendeckend arbeiten kann. In einem aktuellen Interview mit der Aargauer Zeitung kommentiert Postfinance-CEO Hansruedi Köng einen möglichen Exodus mit folgendem Statement:

Kunden, die nicht bereit sind, etwas zu bezahlen und keine zusätzlichen Dienstleistungen nutzen, werden wir nicht vermissen

Daraus lässt sich schliessen, dass ein Kannibalisierungs-Effekt nicht befürchtet wird, sondern sogar eher erwünscht ist. Wandern die Kunden zu Yuh ab, bleiben sie zudem gewissermassen unter dem vergrösserten Dach der gelben Bank. Die Postfinance ist zusammen mit Swissquote die Eignerin der Yuh AG.