Neo-Banken punkten unter anderem durch tiefe Gebühren – im Vergleich gibt's jedoch auch bei den Neos beträchtliche Kostenunterschiede.

Neo-Banken sind nicht ganz einfach zu vergleichen – einerseits bieten sie unterschiedliche Leistungen und andererseits kann das individuelle Nutzungsverhalten die Kosten beeinflussen.

Der Vergleichsdienst Moneyland hat deshalb auf der Basis eines definierten Verhaltens-Profils einen Vergleich gemacht. Bei analogem Nutzungsverhalten zeigen sich die Unterschiede zwischen den einzelnen Neo-Banken am zuverlässigsten. Moneyland hat das folgende Profil zugrundegelegt:

Eine Person kauft mit der Karte in einem Jahr für 10’000 Franken in der Schweiz und für je umgerechnet 2'000 Franken in Euro, US-Dollar und thailändischen Baht im Ausland ein. Zudem macht die Person einen Bargeldbezug an einem Schweizer Geldautomaten und insgesamt sechs Bargeldbezüge an Geldautomaten im Ausland. Bei der Karte handelt es sich in der Regel um eine Debitkarte und nicht um eine – meist deutlich teurere – klassische Kreditkarte (bei Neon ist es eine Prepaidkarte). Neben den offiziellen Gebühren sind auch die Aufpreise gegenüber dem Interbanken-Kurs anhand von fünf Stichtagen mitberücksichtigt.

Mit der britischen Neo-Bank Revolut fahren Nutzerinnen und Nutzer mit Kosten von CHF 56.15 am günstigsten. Sicher mit ein Grund, weshalb Revolut aktuell mit mehr als 450'000 Kundinnen und Kunden in der Schweiz mit grossem Abstand an der Spitze des Nutzer-Rankings steht.

Die ebenfalls britische Alternative Wise ist mit CHF 59.55 nur geringfügig teurer. Den nächsten Sprung auf CHF 84.90 macht Neon als günstigste Schweizer Neo-Bank. Moneyland weist das Neon-Angebot mit 74.90 aus, diese Kostenreduktion greift jedoch nur bei Kontoeröffnungen über Moneyland oder andere Partner-Kanäle – wer direkt bei Neon einsteigt, zahlt 10 Franken mehr (Erstkarte, fürs Plastik). Mit Yapeal Loyalty und Yuh bleiben Nutzerinnen und Nutzer unterhalb von 100 Franken, danach wird's teurer.

Bei diesen Top Five der Günstigen handelt es sich durchwegs um die kostenlosen Konto-Modelle ohne monatliche Abo-Gebühren. Zu dieser Kategorie gehört auch Zak, die Neo-Bank der Bank Cler, mit CHF 166.20 sowie CSX White, das Smartphone-Angebot der Credit Suisse, mit CHF 186.65

Innerhalb der Kategorie der kostenlosen Konto-Modelle ist der Preisunterschied für dieselben genutzten Leistungen beträchtlich, die Kosten von CSX White liegen im Vergleich zu Revolut mehr als dreimal höher. Das lässt sich nicht allein dadurch erklären, dass CSX und Zak Töchter von klassischen Banken sind. Yuh ist die Tochter von Postfinance und Swissquote und schafft es in die Top Five. Die beiden Yuh-Mütter scheinen sich weniger vor Kannibalisierungs-Effekten zu fürchten und lassen ihre Tochter mit allen Konsequenzen als Neo-Bank operieren.

Neo-Banken mit einem Schweizer Bankkonto

Beim Vergleich der Kosten mit Kontonutzung fallen einige Anbieter aus dem Rennen, weil entweder keine Schweizer IBAN zur Verfügung gestellt wird (Revolut und Wise) oder weil das Konto nicht für Zahlungen und Überweisungen genutzt werden kann (Yapeal Loyalty).

Für die übrigen Neo-Banken hat Moneyland wiederum ein Nutzungs-Profil definiert, damit die Kosten der verschiedenen Anbieter verglichen werden können:

In diesem Profil nutzen Kundinnen und Kunden die gleichen Kartendienstleistungen wie im ersten Kostenvergleich, möchten aber auch ihren Lohn auf das Konto bei der Smartphone-Bank erhalten und Rechnungen darüber bezahlen. Die Person erhält pro Jahr 20 Zahlungseingänge und tätigt 50 Überweisungen. Ausserdem lässt sie mit einem Dauerauftrag jeden Monat ihre Miete überweisen. Es wird angenommen, dass die Person durchschnittlich 5'000 Franken auf dem Privatkonto hat.

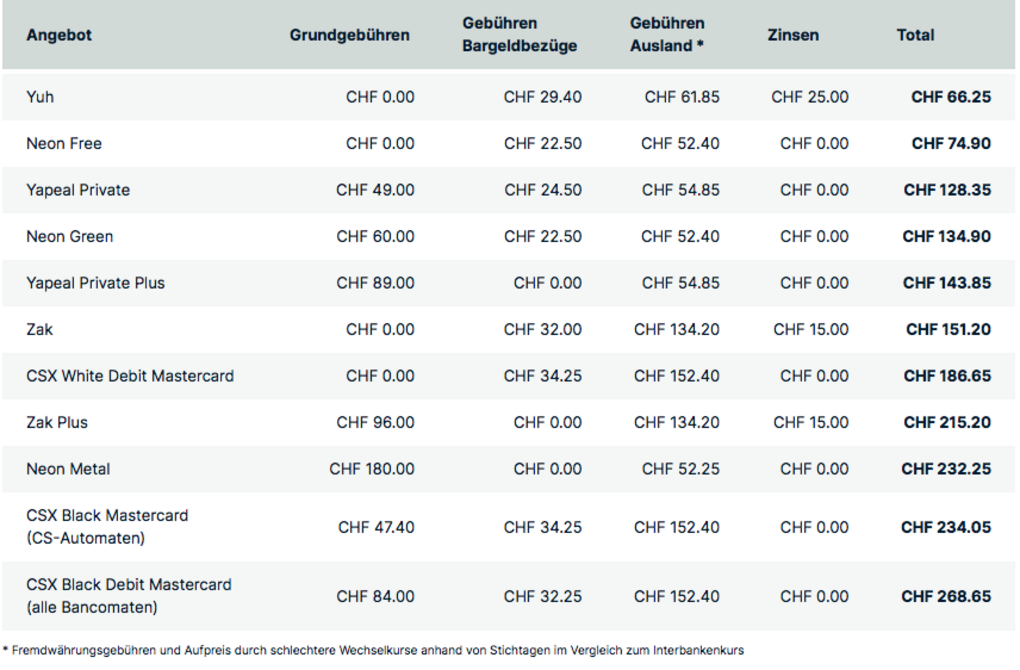

Bei allen Neo-Banken, die ein Schweizer Konto mit Zahlungsverkehr anbieten, ist der Empfang von Geld auf dem Konto gebührenfrei möglich, ebenso Überweisungen auf Schweizer Konten. Was nicht gebührenfrei ist, schafft deutliche Unterschiede, wie die folgende Tabelle zeigt.

Bei dieser zweiten Analyse führt die Neo-Bank Yuh die Rangliste mit günstigen CHF 66.25 an. Dieser Spitzenplatz hängt auch mit den Zinsen zusammen, die Yuh ihren Kundinnen und Kunden als Eisbrecherin seit September 2022 gewährt. Mit im Boot der zinsgebenden Banken ist in dieser Übersicht einzig noch die Neo-Bank Zak, die allerdings trotz der Zinsgutschriften nur im Mittelfeld spielt.

Die zweite Neo-Bank, die auch mit der Nutzung des Kontos noch unterhalb der 100-Franken-Gebührenschwelle bleibt, ist Neon mit CHF 84.90. Danach wird's sprunghaft teurer. Am anderen Ende der Skala steht auch hier CSX, die App der Credit Suisse. Das Angebot mit der Black Debitkarte kostet CHF 268.65 und ist damit rund viermal teurer als Yuh.

Fazit

Die beiden Gebührenvergleiche zeigen, dass kostenlose Konto-Modelle ohne Monatsgebühren nicht unbedingt günstiger sein müssen. Langen die Anbieter bei den Bargeldbezügen am Automaten oder bei Kartenzahlungen im Ausland kräftig zu, kann kostenlos schnell ziemlich teuer werden.

Dass auch die günstigsten Neo-Banken wissen, wie teurer geht, zeigen Revolut und Neon mit ihren Premium- oder Metal-Modellen. Diese Kontomodelle bleiben allerdings wählbar, bieten ein Mehr an Leistungen und wer sich den Luxus einer Metallkarte leisten will, bezahlt auch gerne etwas dafür.

Die Ausnahme ist auch hier Yuh, die Neo-Bank bietet keine Metallkarte und nur ein Kontomodell, das kostenlose. Deses Angebot enthält alles, was Nutzerinnen und Nutzer brauchen und erwarten. Und mit den Invest-Angeboten in den Bereichen Aktien, ETFs und Kryptowährungen zusätzliche Möglichkeiten, welche die meisten anderen Neo-Banken aktuell noch nicht im Programm haben.