Die missliche Situation der Postfinance ist bekannt: Wer keine Kredite und keine Hypotheken vergeben darf, ist gezwungen, Erträge in anderen Bereichen erwirtschaften. Dazu braucht es eine exzellente Crew, Kreativität, die Bereitschaft, ausgetretene Pfade zu verlassen und mutige Entscheidungen – ein "Werkzeugkasten" und Skills, die im Hause Postfinance grundsätzlich vorhanden sind.

Dazu passt die selbstgewählte Positionierung als "Digital Powerhouse" – das klingt nach einem Versprechen. Der Claim in Gestalt einer kraftvollen Wortmarke lässt Innovation, progressiven Fortschritt, neue Geschäftsmodelle und weitere Überraschungen erwarten.

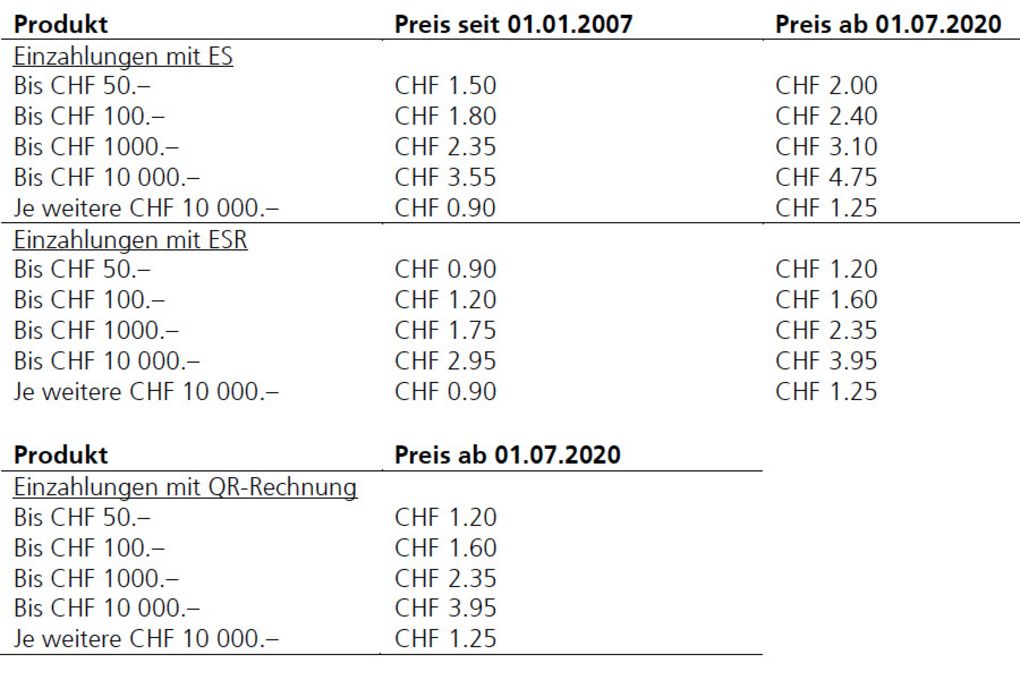

Aktuell überrascht die Postfinance vor allem mit Gebühren

Das Jahr 2019 wird für das Finanzinstitut als eine Phase in die Geschichte eingehen, in der neue Gebühren eingeführt oder bestehende Gebühren in Serie erhöht worden sind.

Anfang 2019: Einführung Kontoführungs-Gebühren

Im ersten Streich hat die Postfinance bereits Anfang 2019 neue Gebühren eingeführt. War die Kontoführung früher kostenlos, ein starkes Plus für die Bank, werden seit Januar 2019 neu pro Konto und Jahr 60 Franken belastet.

November 2019: Strafzinsen für parkierte Liquidität

Im November 2019 hat das Finanzinsttitut seine Kunden mit der Ankündigung überrascht, dass Kontoinhaber und Sparer ab 1. Dezember 2019 bereits bei Guthaben von 250'000 Franken (zuvor 500'000 Franken) mit Strafzinsen belastet werden sollen. Kommentar der Postfinance:

Bei Kundinnen und Kunden, die nur Liquidität bei uns parkieren, setzen wir den Schwellenwert neu bei 250'000 Franken an

Allen Realitäten und Medienberichten zum Trotz: Zahlreiche Kundinnen und Kunden leben gedanklich noch immer nicht im Universum der realen Negativzinsen. Sie waren sich zu lange gewohnt, dass ihr Geld bei Banken willkommen war und dass sie dafür mit Zinsen belohnt werden.

Die Kröte der Nullzinsen haben sie inzwischen geschluckt. Dass sie ihr Geld bei einer Bank nicht mehr "parkieren" dürfen, ohne abgestraft zu werden und dafür zahlen zu müssen, rührt in ihrer Betrachtung an den Grundfesten der Institution Bank.

Bankprofis mögen diese Haltung als naiv und weltfremd einstufen. Möglicherweise lassen sie dabei ausser Acht, dass eine Generation, die mit Sparschwein und Sparappellen aufgewachsen ist, ihre Haltung auch in den nächsten Jahren nicht ändern wird.

Die als "Guthabengebühr" etikettierte Lenkungsmassnahme wirkt auch deshalb als Strafaktion, weil die Postfinance mit dem gegenüber Blick bestätigten satten Satz von 1 Prozent zulangen will und damit deutlich über die aktuellen Negativzinsen hinausgeht.

Dezember 2019: Erhöhung der Gebühren für Schalterzahlungen

Am 12. Dezember 2019 hat die Postfinance die Erhöhung der Schalterzahlungstaxe kommuniziert. Auch diese Erhöhung wirkt mit einem satten Aufschlag von um die 30 Prozent wie eine Strafe für hunderttausende von "analogen" Menschen, welche wie gewohnt ihre Zahlungen am Postschalter und eben nicht digital machen möchten. Oder zum Teil auch nicht anders können, weil sie möglicherweise einer Generation angehören, die ihre Gewohnheiten nicht mehr ändern wird.

Nach Aussagen der Postfinance sind sämtliche neuen Preise mit dem Preisüberwacher besprochen, durch diesen als unbedenklich eingestuft und in einer einvernehmlichen Regelung genehmigt worden. Ob die Preise "unbedenklich" sind, mag dahingestellt bleiben, zu denken gibt die massive Erhöhung ganz sicher.

Wie weit öffnet die Postfinance die Türen für neue Anbieter mit kreativen Geschäftsmodellen?

Dass erbrachte Leistungen honoriert werden sollen, steht ausser Frage. In diesen Tagen wählen digitale Anbieter jedoch in der Regel den Weg über neue Ideen und Konzepte, Masse, Skalierung und belasten nicht jede einzelne Leistung mit zusätzlichen Gebühren.

Um nur ein Beispiel zu nennen: Die begründete Notwendigkeit der sehr hohen Gebühren für grenzüberschreitende Zahlungen ist von zwei engagierten Gründern aus eigenem Leidensdruck heraus sehr kreativ und mit einer im Kern verblüffend einfachen Idee beantwortet worden.

Kurze fünf Jahre später war das FinTech, gestemmt von einem vergleichsweise kleinen Team, bereits profitabel. Heute wächst das Unicorn Transferwise explosiv und ist inzwischen in über 170 Ländern weltweit präsent. Wie kommt's? Millionen Kunden nutzen lieber einen smarten und zuverlässigen Service, der schneller, besser und viel günstiger angeboten wird. Die einen erzählen das den anderen, die Zahl der Kunden wächst sprunghaft und Skaleneffekte greifen.

Wo bleiben die etablierten Banken?

Ohne jetzt die wachsende Zahl von erfolgreichen FinTechs mit cleveren Geschäftsmodellen und den ebenso wachsenden Hunger von Big Techs bemühen zu wollen – schlicht andersrum gefragt:

Warum hat nicht eine etablierte Bank den Service der kostengünstigen Auslandszahlungen erfunden? Banken sind ganz nahe dran, kennen das Geschäft aus dem Effeff und verfügen über die Möglichkeit, grosse und aufsehenerregende Würfe zu lancieren.

Warum überlässt ein Digital Powerhouse die grossen neuen Ideen anderen und verfällt mehr und mehr ins Gebührenfieber, um das traditionelle Banking und den Zahlungsverkehr mit neu gedachter Kostenwahrheit noch teurer zu machen, als beides bisher schon war? Der globale Trend läuft genau in die andere Richtung und Kunden gewöhnen sich zunehmend an die Mischung aus kostengünstig bis kostenlos. Auch in der Schweiz.

Das heisst nicht, dass Leistungen nicht bezahlt werden sollen. Sie sollen und müssen, sonst geht ein Unternehmen unter. Aber mit Kreativität und neuen Ideen lassen sich Modelle entwickeln, die andere Kalkulationen möglich machen. Das Bestehende zu verwalten und laufend teurer anzubieten, dürfte sich als gefährlicher und steiniger Weg erweisen, der Türen für engagierte Talente sehr weit öffnet und von digitalen Macherinnen und Machern als Einladung zum Handeln verstanden wird.