Eltern, Grosseltern, Patinnen und Paten konnten immer schon Sparkonten für Kinder eröffnen. Regelmässige Einzahlungen werden nach einigen Jahren zu kleineren oder grösseren Vermögen. Das verschafft Kindern einen guten finanziellen Start, wenn sie keine mehr sind und die Volljährigkeit erreicht haben.

Das "Sparbüechli" mit Zinsen und Zinseszinsen kommt nicht aus der Mode, es steht aber im Vergleich mit anderen Formen des langfristigen Vermögensaufbaus nicht als Siegerin da. Das hängt auch mit den oftmals bescheidenen Sparzinsen zusammen, die Banken in der Regel gewähren. Bei Zinsen, die teilweise immer noch unter der Inflationsrate liegen, hat auch der Zinseszins-Effekt wenig Chancen auf Hochtouren zu kommen.

Werden über 18 Jahre die Sparkonto-Beträge regelmässig in gut diversifizierte Aktien- oder ETF-Portfolios eingezahlt, fällt der Vergleich Sparkonto vs. Wertpapier-Portfolio sehr deutlich aus. Das beweist jeder vergleichende Blick in die Vergangenheit der Vermögensentwicklung unterschiedlicher Formen des Sparens und Anlegens. Kinder mit Wertpapier-Anlagen stehen als junge Erwachsene besser da, sie sind vermögender als ihre Altersgenossen mit digitalem Sparstrumpf.

Anlagelösungen für Kinder und Jugendliche

Das Startup Findependent hat letzten Sommer seine Lösung vorgestellt, um Kinder zu Anlegerinnen und Anlegern zu machen. Das FinTech True Wealth hat im September nachgezogen und eine ETF-basierte Anlagelösung für Kinder und Jugendlichde lanciert.

Beide Lösungen funktionieren ähnlich und die Regie über das wachsende Vermögen bleibt bei den Eltern, solange die Kinder nicht volljährig sind. Bei Findependet ist das Anlegen für Kinder eine funktionale Erweiterung des Eltern-Portfolios, die angesammelten Vermögenswerte gehören rechtlich den Eltern und müssen bei Volljährigkeit auf die Kinder übertragen und überschrieben werden.

Anders läuft's beim ETF-Kinderportfolio von True Wealth. Das Portfolio gehört von Anfang dem Kind und läuft unter seinem Namen. Mit Erreichen der Volljährigkeit geht die Verfügungsberechtigung auf das Kind über, ohne dass eine Liquidation oder Übertragung von Wertschriften erforderlich ist.

Das ist deshalb von Bedeutung, weil einzahlende Eltern, Grosseltern, Freunde oder Verwandte sicher sein können, dass die Einlagen für das Kind nicht anderweitig verwendet, zurückgezogen oder zweckentfremdet werden können. Das wachsende Vermögen wird auf einem separaten und rechtlich geschützten Kinderkonto verwahrt, das auf den Namen des Kindes lautet. Oliver Herren, Mitgründer von True Wealth, hat die Bedeutung dieses Merkmals bei der Lancierung des Kinderportfolios mit folgendem Statement unterstrichen:

«Ein separates, rechtlich geschütztes Konto für das Kind war für uns entscheidend, denn in 18 Jahren kann viel passieren. Und alle, die auf das Kinderkonto einzahlen, wollen schliesslich sicher sein, dass das Geld auch wirklich dem Kind gehört.»

Mit Findependent und True Wealth betreiben zwei FinTechs funktionierende Lösungen im Markt, die beim Wertpapier-Sparen auf den Effekt der langfristigen Anlagen setzen. Bei Anlagehorizonten von bis zu 18 Jahren haben die Einzahlungen für Kinder alle Chancen, das Verhältnis von Risiko und Rendite langfristig zugunsten der Rendite zu verschieben.

Wie kommen die Anlagelösungen für Kinder und Jugendliche im Markt an?

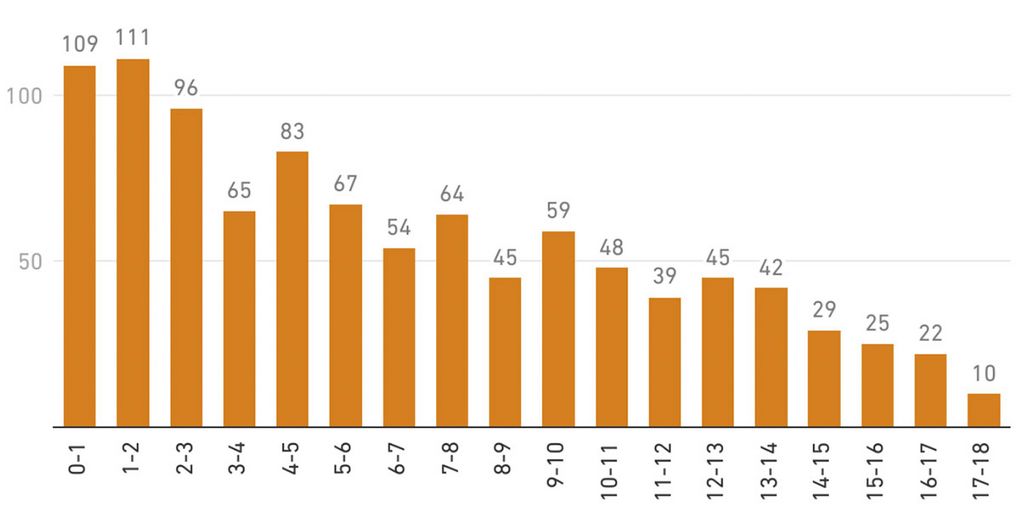

Der FinTech-Vermögensverwalter True Wealth hat knapp drei Monate nach dem Start seines ETF-basierten Portfolios für Kinder und Jugendliche eine erste Bilanz gezogen. Die neue Lösung scheint gut anzukommen, in relativ kurzer Zeit sind bereits über 1'000 Kinderportfolios eröffnet worden.

Interessant ist die Verteilung der Altersgruppen der jungen Anlegerinnen und Anleger. Der Löwenanteil liegt mit 50 Prozent bei den 0- bis 6-Jährigen. Das jüngste Kind mit eigenem Portfolio ist erst wenige Wochen alt.