Mit der deutschen Sparkassen-Finanzgruppe startet heute ein Schwergewicht mit einer breiten Kundenbasis und bläst zusätzlichen Wind unter die Flügel der europäischen Instant Payment-Bewegung.

Das ist insofern von Bedeutung, als die schnellen SEPA-Überweisungen nur dann funktionieren können, wenn das Finanzinstitut des Geldempfängers ebenfalls Instant Payments unterstützt. Da bestehen zurzeit noch eher grosse Lücken. Diese Lücken schliessen sich möglicherweise schneller, wenn vom Markt her Druck entsteht. Die Sparkassen mit knapp 50 Millionen Kunden haben das Potenzial, diesen Druck aufzubauen.

Was es ist

Die schnellen SEPA-Überweisungen laufen offiziell unter dem etwas sperrigen Namen SCT Inst, das bedeutet SEPA Credit Transfer Instant. Die flüssigere Bezeichnung Instant Payments hat sich eingebürgert oder eben auf gut Deutsch: Echtzeit-Überweisungen.

Damit eine Überweisung als Echtzeit-Überweisung gilt, hat sie folgende Kriterien zu erfüllen oder ist über diese Grundsätze definiert:

- 10 Sekunden

End-to-End-Verarbeitung innerhalb von 10 Sekunden, dann soll der überwiesene Betrag auf dem Konto des Zahlungsempfänger zur Verfügung stehen. - 15'000 Euro

Instant Payments sollen für Überweisungen in Euro im gesamten SEPA-Raum bis zur Höchstgrenze von 15'000 Euro funktionieren. - 24/7/365

Permanente Verfügbarkeit rund um die Uhr, 7 Tage in der Woche, das ganze Jahr, ohne Ausnahme. - 34 Länder

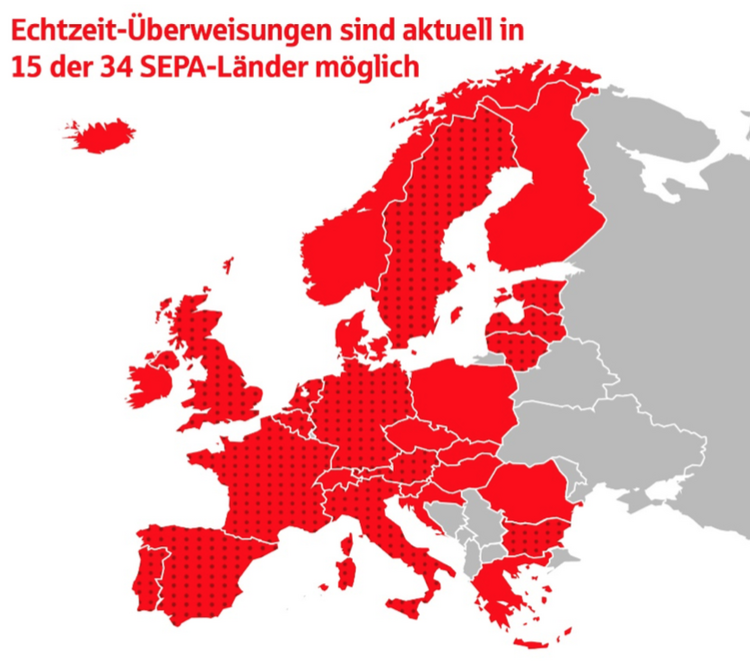

Instant Payments sollen in allen 34 Ländern möglich sein, welche dem SEPA-Raum angeschlossen sind.

Diese Regeln sind am 21. November 2017 in Kraft getreten, die erste Echtzeit-Überweisung hat auch am gleichen Tag stattgefunden. Die 10 Sekunden scheinen locker schaffbar zu sein, der aktuelle Rekord liegt bei 2,5 Sekunden (HVB, Unicredit, Transaktion von Deutschland nach Italien).

Instant Payments mit Vorlauf: Teststrecke Kwitt

Bereits im Dezember 2017 haben die Sparkassen damit begonnen, die Zahlungen des Handy-zu-Handy-Zahlverfahrens Kwitt innerhalb der Sparkassen-Finanzgruppe auf die neue Echtzeit-Überweisung umzustellen. Damit ist Kwitt der erste Person-to-Person Service (P2P) in Deutschland, bei dem Geld tatsächlich rund um die Uhr innerhalb weniger Sekunden beim Empfänger ankommt.

Echtzeit-Überweisungen für alle Sparkassen-Kunden

Seit heute, 10. Juli 2018, steht sämtlichen Bankunden der Sparkassen die schnelle SEPA-Überweisung zur Verfügung. Im Online Banking und im Mobile Banking. Jeweils wahlweise. Nimmt das Finanzinstitut des Zahlungsempfängers am Verfahren teil, wird dem Kunden beim Überweisen automatisch die Echtzeit-Überweisung als Alternative vorgeschlagen.

Helmut Schleweis, Präsident des Deutschen Sparkassen- und Giroverbandes (DSGV), über den grossen Schritt der Sparkassen:

Die Echtzeit-Überweisung ist ein weiterer Baustein in der hochmodernen, effizienten und schnellen Payment-Infrastruktur der Sparkassen-Finanzgruppe – unsere Kunden können damit Geld in Sekundenschnelle überweisen, ganz einfach und sicher

Was der Start der Sparkassen bedeutet

Der Deutsche Sparkassen- und Giroverband (DSGV) hat für die Institute der Sparkassen-Finanzgruppe bereits zum frühestmöglichen Termin im Oktober 2017 den offiziellen Beitritt zum SEPA Echtzeit-Überweisungsverfahren erklärt und den Start auf den 10. Juli 2018 festgelegt.

Die Sparkassen-Finanzgruppe ist damit die erste Institutsgruppe in Deutschland, die sich dem Verfahren anschliesst und ihren knapp 50 Millionen Kunden den Zugang zur neuen Echtzeit-Überweisung öffnet.

Diese grosse Kundenbasis verschafft Instant Payments als Breitenbewegung Gewicht und kann auch andere Finanzinstitute und Gruppen unter Druck setzen. Nur schon deshalb, weil Sparkassen-Kunden wenig erfreut sein werden, wenn Echtzeit-Überweisungen nicht ausführbar sind, weil die Bank des Empfängers das Verfahren nicht unterstützt.

Zum Beispiel Commerzbank, Deutsche Bank, Volks- und Raiffeisenbanken und andere sind noch nicht aktiv mit an Bord, was das Tempo der schnellen Zahlungsflüsse zwangsläufig bremsen kann. Geplante Turbo-Zahlungen können wieder zu Normal-Überweisungen degradiert werden, abhängig von der Bankverbindung des Zahlungsempfängers.

Instant Payments sind nicht verpflichtend

Europäische Zahlungsdienstleister dürfen wählen, ob sie die schnellen SEPA-Zahlungen anbieten wollen oder nicht. Das ist der Grund, weshalb in Europa noch zahlreiche unbewirtschaftete Flecken auf der SEPA-Landkarte auszumachen sind.

Aktuell haben rund 1'100 Zahlungsdienstleister (insgesamt 4'200) aus 15 Ländern des SEPA-Raumes ihren Beitritt erklärt und nehmen bereits heute am Verfahen teil oder haben die Umsetzung in Planung.