Digitales Onboarding dürfen Kundinnen und Kunden im Jahr 2024 von ihrer Bank erwarten – oder doch nicht?

Digitales Onboarding – also die Möglichkeit der Online-Kontoeröffnung schnell und unkompliziert übers Internet – war vor Jahren mal ein digitaler Meilenstein. Heute gehören Kontoeröffnungen ohne Papier und Umwege zu den digitalen Selbstverständlichkeiten. Erstaunlicherweise aber noch nicht überall.

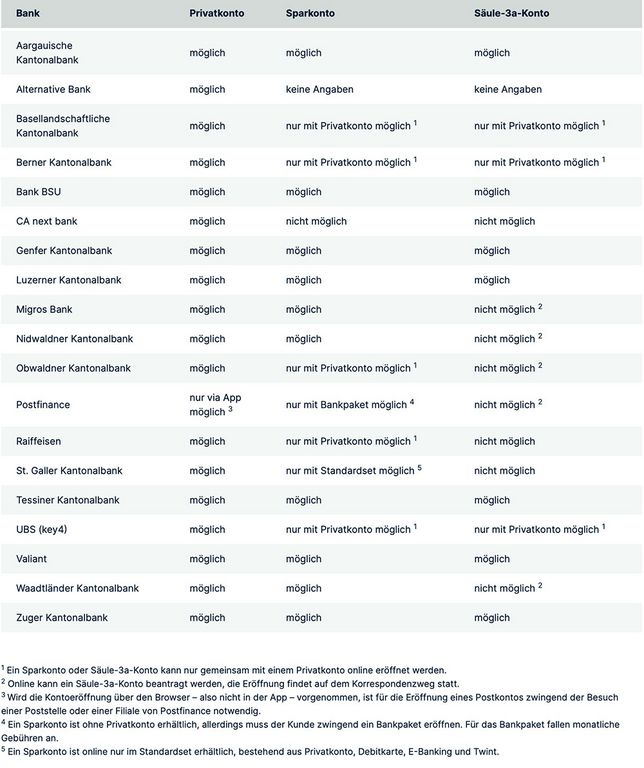

Bei welchen Banken lässt sich ein Privatkonto online eröffnen?

Der Vergleichsdienst Moneyland hat 31 grösseren Schweizer Banken auf den digitalen Zahn gefühlt. Neo-Banken finden in diesem Vergleich nicht statt, weil sämtliche Neos die digitale Kontoeröffnung seit jeher als Standard anbieten, das gehört zu ihrer DNA.

Bei den traditionellen Finanzinstituten können Neukundinnen und Neukunden erst bei zwei von drei Banken ein Privatkonto online eröffnen. Das heisst in konkreten Zahlen: bei 19 Banken ist die Kontoeröffnung inklusive Identifikation vollständig digitalisiert. Dazu ist in der Regel ein Selfie oder ein Videointerview notwendig. Die folgende Tabelle zeigt, welche Banken im Onboarding digital auf der Höhe sind.

Neun Banken sind ein bisschen digital, setzen aber noch auf Papier und Post

Mischformen in unterschiedlicher Ausprägung gibt's auch. Bei zwei Banken können Neukundinnen und Neukunden das Konto zwar online beantragen und sich online identifizieren, die definitive Eröffnung erfolgt aber erst, wenn ein unterschriebenes Formular per Post zurückgeschickt wird. Alternativ kann das unterschriebene Dokument auch am Bankschalter abgegeben werden.

Bei sieben Banken ist die Eröffnung des Privatkontos weiterhin nur auf dem Korrespondenzweg möglich, nachdem online ein Konto beantragt wurde. Die Neukundinnen und -kunden müssen die per Post erhaltenen Unterlagen unterschreiben, eine – oftmals echtheitsbestätigte – Ausweiskopie beilegen und per Post zurückschicken.

Ralf Beyeler von Moneyland ordnet die Mischformen anachronistisch ein und sagt: «Die meisten Kundinnen und Kunden erwarten heute, dass sie ein Konto eröffnen können, ohne Papier unterschreiben und herumschicken zu müssen».

Mehrere Schweizer Banken arbeiten daran, in Zukunft eine Online-Identifizierung einzuführen. Gegenüber Moneyland haben die Glarner Kantonalbank, die Thurgauer Kantonalbank und die Urner Kantonalbank angegeben, damit noch im Jahr 2024 starten zu wollen. Die Zürcher Kantonalbank, momentan ebenfalls noch im Hintertreffen, will in Zukunft die vollständige Online-Eröffnung einführen, sodass Neukundinnen und Neukunden nicht mehr handschriftlich auf Papier unterschreiben müssen.

Bei Sparkonten gelten andere digitale Regeln

Obschon 19 Banken wissen, wie digitale Kontoeröffnung bei Privatkonten geht, gibt's bei der Eröffnung von Sparkonten bremsende Hürden.

Bei 17 von 31 traditionellen Schweizer Banken ist die Online-Eröffnung eines Sparkontos zwar grundsätzlich möglich, aber nicht unbedingt im Angebot. Kundinnen und Kunden können nur bei zehn Banken ein Sparkonto ohne ein Privatkonto oder Bankpaket eröffnen. Bei anderen Finanzinstituten ist der Weg zum Sparkonto erstaunlicherweise weiterhin zwischen kompliziert und kundenunfreundlich angelegt. «Wer ein Sparkonto ohne Privatkonto und Bankpaket möchte, muss dafür bei vielen Banken am Schalter vorbeigehen», resümiert Beyeler.

Digitale Steinzeit bei Säule-3a-Konten

Bei der Eröffnung eines Säule-3a-Kontos machen es zahlreiche Banken ihren Kundinnen und Kunden noch schwerer als beim Sparkonto. Nur bei sieben von 31 traditionellen Schweizer Banken können Neukundinnen und Neukunden online ein 3a-Konto eröffnen.

Bei weiteren drei Banken ist es möglich, ein Säule-3a-Konto online zu eröffnen, wenn gleichzeitig ein Privatkonto oder ein Bankpaket eröffnet wird. Bei den anderen Finanzinstituten gucken grundsätzlich abschlusswillige Kunden in die digitale Röhre, sie werden zu Papier und Post oder zum Bankbesuch verpflichtet. «Immer mehr Kunden wünschen eine separate Online-Eröffnung eines Sparkontos oder 3a-Sparkontos. Leider bleibt ihnen dieser Wunsch noch häufig unerfüllt», meint Benjamin Manz von Moneyland.

Bemerkenswert, dass zahlreiche Banken in diesen Bereichen, entgegen den Wünsche ihrer Kundinnen und Kunden, ihre eigenen Vorstellungen und Regeln durchdrücken. FinTechs und Vorsorge-Apps operieren hier fortschrittlicher, kundenfreundlicher und praktisch durchwegs auf der digitalen Seite.

Weiterhin hohe Hürden für Auslandschweizerinnen und Auslandschweizer

Die Einwohner der fünften Schweiz bilden in der Grösse eine beachtliche Gruppe: rund 800'000 Schweizerinnen und Schweizer haben ihren festen Wohnsitz im Ausland.

Dennoch sind Kontoeröffnungen online aus dem Ausland praktisch unmöglich. Wollen Auslandschweizerinnen und Auslandschweizer ein Konto bei einer traditionellen Schweizer Bank eröffnen, müssen sie dafür immer noch extra in die Schweiz reisen und das in einer Filiale tun.

Von den 31 befragten traditionellen Schweizer Banken bietet nur gerade ein Finanzinstitut die Möglichkeit der digitalen Kontoeröffnung übers Internet. Die Crédit Agricole Next Bank (Suisse) öffnet für Personen mit Wohnsitz in Deutschland, Frankreich und Italien die Online-Kontoeröffnung. Voraussetzung ist, dass eine wirtschaftliche Beziehung zur Schweiz besteht. Personen, die ihren Wohnsitz in anderen Ländern haben, können bei der CA Next Bank ein Konto online beantragen, allerdings nimmt die Bank anschliessend eine individuelle Prüfung vor.

Unterstützung kommt aus dem Kreis der Neo-Banken, bei Yapeal und Yuh können Personen mit Wohnsitz in den angrenzenden Nachbarländern der Schweiz online ein Konto eröffnen.