Instant Payments werden auch in der Schweiz Realität – verpflichtend ab 2024 und 2026 in zwei Phasen für eingehende Kundenzahlungen, welche instant über SIC5 verarbeitet werden müssen. Eine Artikel-Serie in drei Teilen beleuchtet die Entwicklungen zu den schnellen Zahlungen rund um die Uhr im Allgemeinen und die zentralen Aspekte im Besonderen, welche für Banken in der Schweiz im Vordergrund stehen.

Teil 1: Entwicklungen im Bereich Instant Payments

Teil 2: Herausforderungen in der Umsetzung von Instant Payments

Teil 3: Vorgehen und Lösungsoptionen, Bewertung der Optionen und Fazit

Das Wichtigste im Überblick

Der Zahlungsverkehr (ZV) unterliegt seit Jahren einem erheblichen Wandel, der sich in den nächsten Jahren, getrieben durch a) die Regulatorik, b) gestiegene Kundenerwartungen (Retail und Corporate) sowie c) einen zunehmenden Wettbewerbsdruck (Neo-Banken, FinTechs, Technologieplattformen) erheblich beschleunigen wird. Um mit den aktuellen, oft obligatorischen Entwicklungen Schritt zu halten, sind Banken gezwungen, kontinuierlich in ihre Zahlungsverkehrsinfrastruktur zu investieren.

Instant Payments (IP) werden bis 11/2023 für weite Teile der Schweiz mandatorisch, klassischer Acount-2-Account ZV ist und bleibt jedoch ein Commodity-Produkt, das primär Kosten generiert. Die Erfahrungen aus der SEPA Region, UK oder Russland zeigen jedoch, dass IP in reiner Form kaum für den breiten Markt monetarisierbar sind.

Aus vielen anderen Jurisdiktionen lässt sich daher beobachten, dass Banken den Weg des vermeintlich geringsten Widerstandes wählen und ein System für IP-Zahlungen "neben" die bestehende Systemlandschaft setzen – oftmals ein Kardinalfehler. Denn so können zwar zeitnah die regulatorischen Anpassungen umgesetzt werden, jedoch wird in der Systemlandschaft gleichzeitig eine nicht unerhebliche Komplexität manifestiert. Zudem führt so eine vermeintlich kostengünstige Umsetzung zum parallelen Betrieb von zwei unabhängigen Zahlungssystemen, was wiederum doppelte Kosten für "Run" und exponentiell gestiegen Aufwände für künftige "Changes" impliziert. Darüber hinaus lassen sich in einer solchen proprietären Architektur auch zukünftige, auf IP aufbauende Use Cases – die tatsächlich einen Mehrwert für den Kunden schaffen – nicht oder nur partiell umsetzen.

Daher sollten, auch wenn der enge Fokus zunächst auf der Erreichung von IP-Readiness liegt, die Transformationsprojekte der Banken so zukunftsorientiert gestaltet sein, dass auch die mittel- und langfristige Wettbewerbsfähigkeit der Institutionen sichergestellt ist. IP bieten eine hervorragende Startposition dafür, denn bei der Einführung von IP ist ohnehin eine Anpassung der nahezu gesamten Zahlungsverkehrslandschaft inklusive Betriebsprozesse notwendig. Konsequent sollten bei der Betrachtung des Lösungsraums Anpassungsfähigkeit, modulare Erweiterbarkeit und Wartbarkeit in einer modernen Architektur vor dem Hintergrund a) der aktuellen Anforderungen aus IP sowie b) zukünftig notwendig werdender Fähigkeiten berücksichtigt werden. Gut beraten ist daher, wer diese umfassenden Anpassungen als Chance versteht und den sich ergebenden Gestaltungsraum aktiv nutzt, um Strukturen und technische Schulden zu bereinigen sowie in der Folge Kosten zu reduzieren und gleichzeitig auf Basis von Instant Payments innovative Produkte am Markt positioniert.

1. Entwicklungen im Bereich Instant Payments

Der Zahlungsverkehr unterliegt seit Jahren einem erheblichen Wandel. Die signifikant gestiegene Relevanz des Zahlungsverkehrs lässt sich beispielsweise schon durch die Berichterstattung über mobile Zahlmethoden in Mainstreammedien wie der FAZ, NZZ oder dem SRF erkennen. Doch mobile Bezahlmethoden wie Apple Pay oder Twint sind bei weitem nicht die einzigen Innovationen im Zahlungsverkehr, sondern vielmehr nur die Spitze des Eisbergs. Denn der Zahlungsverkehr unterliegt einer vielseitigen und vor allem fundamentalen Veränderung, die sich in den nächsten Jahren tatsächlich noch erheblich beschleunigen wird. Getrieben wird dies im Wesentlichen durch drei Faktoren:

- stetig steigende Kundenerwartungen im Retail und Corporate Sektor,

- neuen regulatorischen Anforderungen, sowie

- einem signifikant erhöhten Wettbewerbsdruck (zum Beispiel durch Neo-Banken, FinTechs oder Technologieplattformen).

Diese Faktoren haben einen Einfluss auf den Zahlungsverkehr im Allgemeinen. Um jedoch einen fundierten Diskurs führen zu können, ist zunächst auf abstrakter Ebene zwischen Retail-Zahlungsmethoden sowie dem Zahlungsverkehr zwischen Bankkonten zu differenzieren. Weiter sind bei bargeldlosen Bezahlverfahren, bei denen das Geld dem Empfänger unverzüglich zur Verfügung steht, zwei grundsätzlichen Systeme zu unterscheiden:

- Am Kunden ausgerichteten Zahlmethoden mit Echtzeit-Clearing, jedoch nachgelagerter Interbankenverrechnung, wie beispielsweise Twint P2P oder PayPal

- Echtzeit Account-to-Account Zahlungen mit sofortigem Settlement zwischen den Banken, wie beispielsweise beim SEPA Instant Credit Transfer

Die zweite Variante wird oftmals als "echtes Instant Payment" bezeichnet. In der nachfolgenden Betrachtung möchten wir daher näher und ausschliesslich das zweite System der Echtzeit Settlement Systeme in den Betrachtungshorizont aufnehmen.

Sowohl im Peer-to-Business (P2B), Peer-to-Peer (P2P) als auch im Business-to-Business (B2B) Zahlungsverkehr erleben Banken und ihre Kunden weltweit eine erhebliche Nachfrage nach Echtzeit-Transaktionen (Instant Payments, nachfolgend mit IP abgekürzt). Diese stehen dem Kunden 24/7/365 zur Verfügung und sichern eine unmittelbare (je nach Scheme unterschiedlich, in der Regel < 10 Sek) Verfügbarkeit des Geldes beim Endkunden zur weiteren Verwendung zu. Weltweit haben bisher mehr als 50 Länder auf die Entwicklungen am Zahlungsmarkt reagiert und real-time fähige Retail-Payments Systeme (RT-RPS) eingeführt, bei denen neben dem sofortigen Clearing auch ein solches finales Settlement stattfindet. So wird beispielswiese bis 2024 in den USA – einem Land, das im Bereich IP den Entwicklungen in UK, der gesamten SEPA Region oder Indien weit hinterherhinkt – erwartet, dass 20 Prozent aller Credit-Transfers auf IP entfallen.

Europa schreitet hier voran

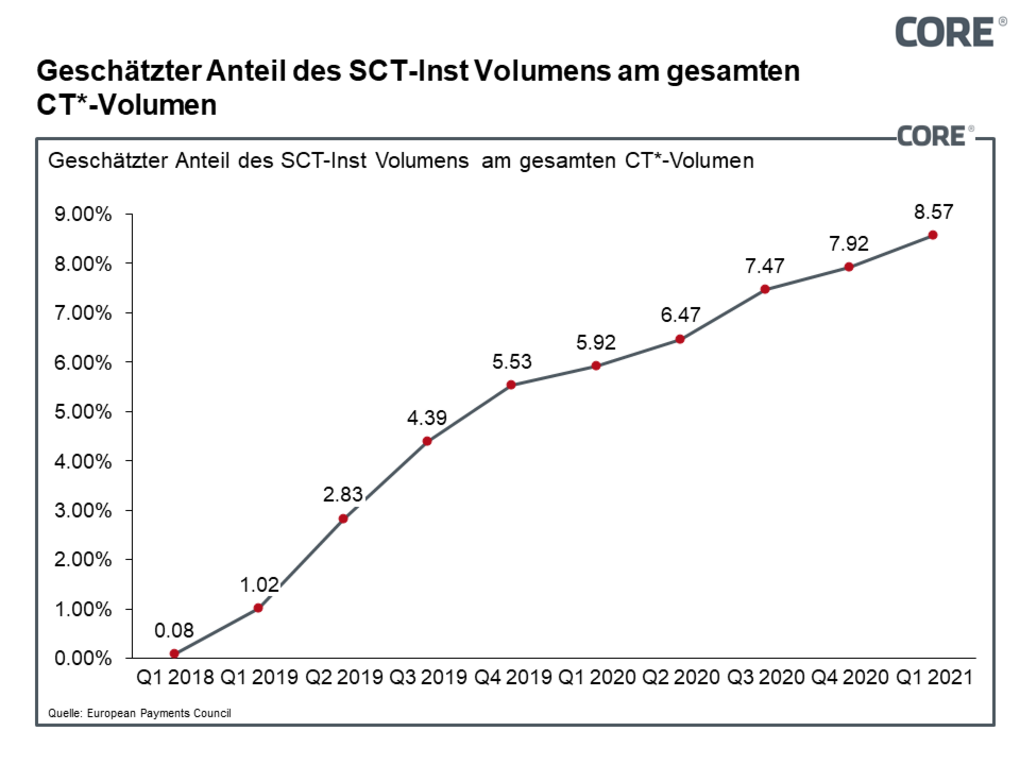

Das SEPA Instant Credit Transfer Scheme (SCT-Inst) wurde bereits im November 2017 als Lösung auf europäischer Ebene ins Leben gerufen, um die Harmonisierung des Zahlungsverkehrs länderübergreifend zu gewährleisten und eine fragmentierte europäische Zahlungslandschaft zu vermeiden. Trotz der Absenz regulatorischer Vorgaben betrug, wie Abbildung 1 zeigt, das SCT-Inst Volumen im ersten Quartal dieses Jahres bereits ca. 8,6 Prozent am gesamten Volumen der Credit-Transfers in Europa und steigt kontinuierlich.