Der Detailhändler Coop positioniert seine neue Finanz-App Coop Finance+ als "Haushaltskonto für Familien, Paare und das ganz normale Leben". Der Approach der Nutzung für mehrere Personen im Haushalt zieht sich durch, die App soll bequem, sicher und einfach das Haushaltseinkommen verwalten. Das Konto kommt deshalb mit zwei Debitkarten und soll für Übersicht bei den täglichen Finanzen sorgen.

Dennoch müssen Paare und Familien sich darauf einigen, auf wen das Partnerkonto ausgestellt werden soll. Das System lässt bei der Kontoeröffnung nur eine wirtschaftlich berechtigte Person zu, zumindest im Moment. Das könnte in einigen Paar-Haushalten möglicherweise zu Diskussionen führen. Ist diese Hürde genommen, öffnet die App den Zugang zu den Funktionen, die eine Familien- oder Paar-WG braucht.

In unserem Fall tat die App das erstmal widerwillig bis gar nicht. Nach der erfolgreichen Registrierung mit wiederholter (!) und bestätiigter Pass- und Gesichts-Identifizierung wollte die App unser Passwort nicht akzeptieren, schwatzte uns ein neues auf, um sich dann auch mit neuem Passwort aufzuhängen. Das verbuchen wir in dieser Phase unter Startschwierigkeiten, offenbar waren die Systeme am ersten Tag überlastet.

Das könnte sogar als Erfolg gewertet werden, sofern ein gewaltiger Ansturm die Systeme ins Stottern gebracht hat. Ab Tag zwei sollten die Konfigurationen auch für das reibungslose Onboarding grösserer Massen fit sein, um die Geduld von kontowilligen Kundinnen und Kunden nicht übermässig zu strapazieren.

Was hat die Neo-Bank Coop Finance+ zum Start im Angebot?

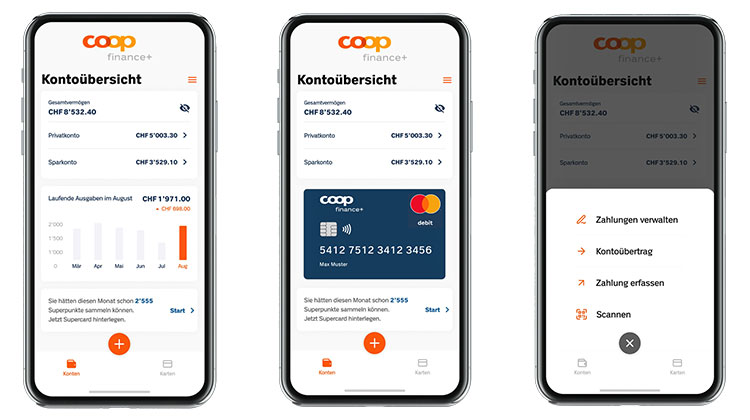

Die App bietet ein Privat- und ein Sparkonto. Das Privatkonto wird zum Haushaltskonto, erklärt Coop den Mehr-Personen-WGs, indem eine Zusatzkarten für eine zweite Person im gleichen Haushalt bestellt wird. Das Haushaltskonto wird allerdings auch danach nur auf den Namen einer Person geführt. Ein Gemeinschaftskonto, lautend auf zwei Personen, ist bei Coop Finance+ noch nicht möglich.

Zinsen gibt's auf dem Privat- oder Haushaltskonto keine, Guthaben auf Sparkonten werden ab November 2023 mit 0.75 Prozent verzinst.

Die App bietet wie alle Neo-Banken eine Ausgabenkontrolle, sie listet und addiert jeweils die laufenden Ausgaben.

Im Bereich Zahlungen werden die gewohnten und auch erwarteten Funktionen geboten, damit Inlandzahlungen komfortabel ausgeführt und verwaltet werden können. Auslandzahlungen kann die App im Moment noch nicht, diese Funktion ist erst in Vorbereitung.

Die Kartenfunktionen entsprechen dem gewohnten Leistungsumfang von Debitkarten für Zahlungen im Inland, Ausland und auch online. Die Verwaltung der Karten funktioniert ebenfalls direkt in der App, also Karte sperren oder entsperren, PIN anzeigen und mehr.

Praktisches Extra: Bargeldbezug an der Coop-Kasse

Den Vorteil ihrer fast tausend Filialen spielt Coop mit der Funktion des einfachen und kostenlosen Bargeldbezugs aus: Bargeld bis maximal 300 Franken pro Bezug kann man sich gebührenfrei an jeder Coop-Kasse auszahlen lassen.

Diese Möglichkeit ist sehr praktisch, weil nicht nur Gebühren, sondern auch Wege zum nächsten Geldautomaten entfallen. Beim Einkaufen nicht nur den Einkaufswagen, sondern auch gleich noch das Portemonnaie füllen zu können, ist ein Plus im Gesamtangebot des neuen Players.

Integrierte Altersvorsorge mit 3a-Sparlösung

Unterstützt durch mehrere Partner ist das Vorsorgesparen in der Säule 3a in der App vertreten. Vanguard und OLZ sind mit Fonds und Modell-Portfolios im Boot, Liberty agiert als Vorsorgestiftung der Konto-3a-Sparlösungen und die Glarner Kantonalbank übernimmt die Vermögensverwaltung.

Die App bietet die gewohnten Funktionen mit Ermittlung des Risikoprofils, Wahl und Wechsel der Anlagestrategien sowie Verteilung des Vermögens auf bis zu fünf Konten oder Portfolios. Hier gelten die Konditionen der jeweiligen Partner, Coop Finance+ stellt lediglich die Plattform zur Verfügung.

Bemerkenswert ist der eher hohe Zinssatz von derzeit 1.4 Prozent bei einer reinen Säule 3a-Kontolösung, welche das eingezahlte Vermögen in Cash anspart.

Wie schlägt sich Coop Finance+ bei den Kosten und Gebühren?

Im ersten Jahr ist das Haushaltskonto kostenlos, auch die zweite Debitkarte wird nicht berechnet. Letztere kostet später als physische Karte 5 Franken und bleibt als virtuelle Karte kostenlos. Mit dem Supercard-Code ergänzt gibt's im ersten Jahr doppelte Superpunkte für Kartenzahlungen.

Die Kontoführung kostet ab dem zweiten Jahr 5 Franken pro Monat – diese Gebühr entfällt allerdings ab einem Kartenumsatz von mehr als 500 Franken.

Der Zahlungsverkehr mit den gewohnten Funktionen bleibt kostenlos, Daueraufträge inklusive.

Der Bargeldbezug am Automaten ist ein Mal pro Monat gratis und kostet danach 3 Franken pro Bezug. Für Bezüge im Ausland fallen ebenfalls 3 Franken an, plus ein Wechselkursaufschlag von 0.5 Prozent. Die Bargeldbezüge an sämtlichen Coop-Kassen bleiben auf Dauer kostenlos.

Die Nutzung der Karten ist im Inland und im Ausland gebührenfrei, im Ausland wird ebenfalls ein Wechselkursaufschlag von 0.5 Prozent belastet.

Wer sämtliche Details des Gebührenreglements von Coop Finance+ checken möchte, hier geht's zum Factsheet.

Ein ganz grosser Wurf?

Zum Start ist Coop Finance+ noch nicht der ganz grosse Wurf. Die App bietet jedoch den soliden Umfang an Basisfunktionen, den man von einer tauglichen App erwarten darf. Das "+" im Namen der Neo-Bank in Form einer App mit vielen Partnern lässt allerdings Fantasie und Spielraum nach oben zu. Es sei denn, mit dem "+" wäre nur gerade die 3a-Sparlösung beschrieben, die bereits vom Start weg mit an Bord ist.

Gut möglich und aus unserer Sicht eher wahrscheinlich ist jedoch, dass Überraschungen geplant sind und noch folgen werden, welche die App zu einem grossen Wurf machen könnten. Immerhin muss sich Coop Finance+ in einem Markt mit der grössten Neo-Banken-Dichte behaupten. Einige dieser bestehenden Apps haben mit herausragenden Funktionen und Features bereits Massstäbe gesetzt. Nur gerade eine weitere App dazu, ohne Besonderheiten und Alleinstellungsmerkmale, würde wohl Signale an den riesigen Kundenstamm des Detailhändlers senden, möglicherweise auf Dauer aber vor allem den Weg für starke Konkurrenten ebnen.

Für den Moment bleibt die solide gestartete App von Coop ein gutes Beispiel dafür, wie Unternehmen wie Coop und Banken wie die Hypothekarbank Lenzburg abstrakte Begriffe wie Banking as a Service und Embedded Finance in Form von konkreten Lösungen sichtbar in die Praxis spielen. Mit einem interessanten Ergebnis: Coop ist jetzt auch eine Neo-Bank – ohne eine Bank sein zu müssen.