Die Zahl der Angreifer nimmt zu, Kunden werden anspruchsvoller, Margen schrumpfen, Erträge sinken – eine Bain-Analyse zeigt Optionen und Auswege.

Traditionell zählt das Firmenkunden-Business zu den wichtigsten Disziplinen der Banken am Zürcher Paradeplatz und in allen Kantonen. Bislang stiegen die Erträge mit kleinen und mittleren Betrieben kontinuierlich, die Margen waren mehr als befriedigend und die Kundenloyalität war hoch. Doch nun geraten die Geldhäuser zunehmend unter Druck: Die Margen schrumpfen, die Zahl der Wettbewerber wächst und die Bedürfnisse der Klientel verändern sich. Auf Basis einer Marktanalyse zeigt die internationale Unternehmensberatung Bain & Company auf, wie die heimischen Institute ihr angestammtes Geschäft in den nächsten Jahren verteidigen können.

Wettbewerbsintensität höher denn je

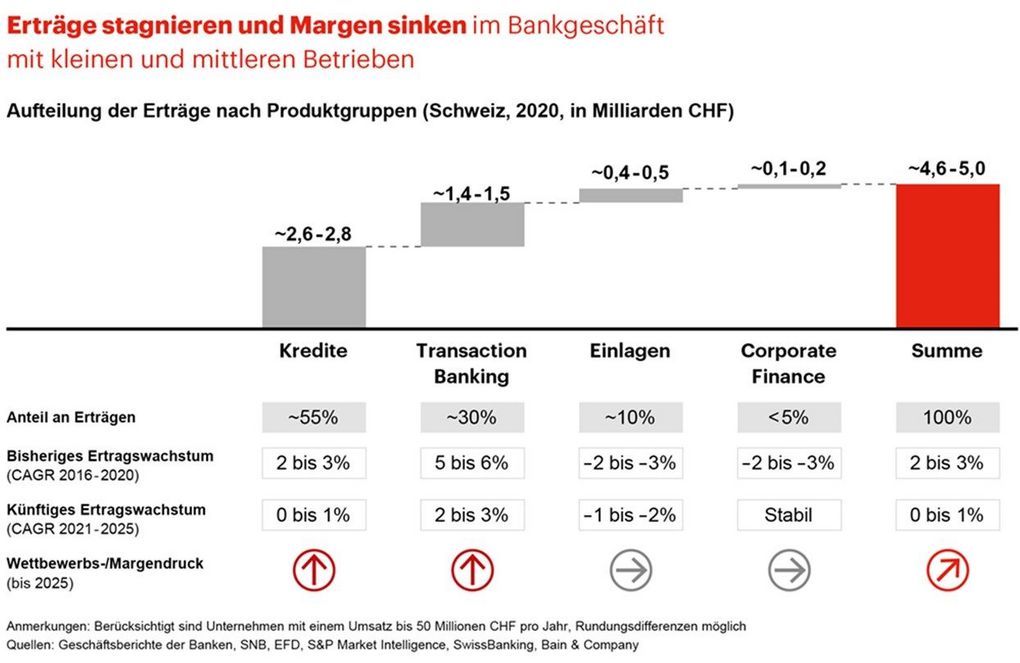

Mit Erträgen von rund fünf Milliarden Schweizer Franken im Jahr 2020 zählt das Geschäft mit kleinen und mittleren Betrieben unverändert zu den zentralen Ertragsbringern hiesiger Banken. Der Grossteil davon entfällt auf Kredite und das Transaction Banking. Genau auf diese beiden Geschäftsfelder konzentrieren sich jedoch zunehmend neue Player, darunter Neo-Banken sowie FinTechs. "Die Wettbewerbsintensität im Firmenkundengeschäft ist höher denn je", erklärt Bain-Partner und Bankenexperte Stephan Erni aus dem Zürcher Büro. "Das setzt die Margen unter Druck und zwingt etablierte Anbieter zum Handeln".

Das gilt umso mehr, da sich die Situation in den kommenden Jahren verschärfen dürfte. Einer jüngsten Bain-Prognose zufolge werden die Erträge im Firmenkundengeschäft bis 2025 mehr oder minder stagnieren. Der Grund: Im Kerngeschäft mit Krediten und im Transaction Banking enden die Zeiten des robusten kontinuierlichen Wachstums.

Bain-Partner Dr. Dirk Vater, der die Praxisgruppe Financial Services in der Region Europa, Mittlerer Osten und Afrika (EMEA) leitet, sieht Schweizer Banken nun in einer ähnlichen Situation wie ihre Wettbewerber in der EU:

Die Digitalisierung verändert die Spielregeln im Bankgeschäft, erleichtert neuen Anbietern den Markteintritt und erhöht die Preissensibilität sowie die Wechselbereitschaft auf Kundenseite – in der Folge erodieren Erträge und Margen

Schutz vor digitalen Angreifern bröckelt

Die Wucht der digitalen Angreifer trifft die Schweiz verhältnismässig spät. Das liegt unter anderem an der nationalen Regulierung sowie der bisher spürbaren Zurückhaltung der Kundschaft gegenüber digitalen Angeboten. Hinzu kommen die im internationalen Vergleich geringe Grösse sowie die Zersplitterung des Markts. Deutschschweiz, Romandie und das Tessin haben nicht nur jeweils eigene Spielregeln, sondern es gibt dort auch stark aufgestellte regionale Institute.

Jetzt aber stehen die Zeichen auf Wandel – und der entscheidende Treiber sind dabei die Unternehmen. Branchenkenner Erni betont: "Die neue Generation von Firmenkunden denkt und arbeitet digital. Überzeugt diese Klientel die Leistungen ihrer Bank vor Ort nicht, hat sie keine Scheu, Angebote von Neo-Banken oder FinTechs auszuprobieren." Zudem unterscheide sie immer weniger zwischen Bankleistungen und anderen Finanzdiensten. "Der Trend geht eindeutig in Richtung Produktbündel", so Erni. Das betreffe die Integration von Versicherungsleistungen genauso wie die Verschmelzung des Zahlungsverkehrs mit der Buchhaltung.

Auf dem Weg zur hybriden Bank

Die etablierten Schweizer Geldhäuser sind gut beraten, möglichst rasch auf die veränderten Erwartungen ihrer Kundschaft einzugehen. Anstatt schwerpunktmässig weiter in das Filialnetz zu investieren, sollten sie ihr digitales Angebot auch für kleine und mittlere Betriebe massiv ausbauen und Leistungen von anderen Unternehmen integrieren. Bain-Experte Erni ist überzeugt:

Die Zukunft im Firmenkundengeschäft ist hybrid und integriert Partner

Erni fasst zusammen: "Die Banken müssen die Stärken der Filialen in Einklang bringen mit einem überzeugenden digitalen Auftritt. Es gilt, sämtliche Bedürfnisse von Unternehmen abzudecken und ihnen über alle Kanäle hinweg ein exzellentes Erlebnis zu bieten."

Mit einem hybriden Geschäftsmodell ist ein tiefgreifendes Umdenken verbunden. Das reicht von der Kundensegmentierung über das Angebotsportfolio bis hin zum Pricing. Im Kern geht es darum, Bedürfnisse spezifischer Kundengruppen zu antizipieren, jeweils passende Produktbündel sowie Preiskonzepte beispielsweise in Form von Abomodellen zu entwickeln und sich vom Denken in Vertriebskanälen zu lösen.

Bain-Bankenspezialist Vater verweist auf die Erfolge ausländischer Institute mit solch hybriden Geschäftsmodellen. Dort würde ein Grossteil der Produktabschlüsse und Routinetransaktionen bereits sehr effizient über digitale Kanäle laufen, ohne dass der direkte Draht zur Kundschaft leide. "Ein hybrides Konzept gibt den Banken die Chance, sich auf die wirklich entscheidenden Fragen ihrer Firmenkundschaft zu konzentrieren", so Vater. "Wenn sie hier überzeugende Lösungen finden und die digitalen Prozesse schnell und einfach laufen, haben neue Anbieter kaum Angriffsflächen."