Sebastian Strub skizziert die Eigenheiten der Infrastrukturen von SWIFT GPI und Bitcoin Lightning, zeigt Unterschiede und wirft einen Blick auf die Zukunft des Zahlungsverkehrs.

Einführung und Motivation

Der grenzüberschreitende Zahlungsverkehr wird einer globalisierten und digitalisierten Wirtschaft nicht gerecht. Im Zeitalter friktionsloser globaler Kommunikation über das Internet führen tagelang dauernde Zahlungen zu Unverständnis. Internationale Banktransfers sind oft teuer und langwierig. Es besteht bei Zahlungsauslösung via Banktransfer keine Gewissheit

1. über die Dauer bis zur Ankunft, 2. die anfallenden Gebühren, 3. den Betrag, der beim Begünstigten ankommt, da zwischengeschaltete Banken möglicherweise Gebühren direkt vom Überweisungsbetrag abziehen und es wird 4. bei Ankunft der Zahlung keine Bestätigung beim Zahler oder dessen Bank ausgelöst.

Dabei sind Privatpersonen mit Bankzugang noch auf der besseren Seite: Milliarden Menschen ohne Bankkonto verwenden noch kostspieligere und unzuverlässigere Überweisungsdienstleister wie Western Union.

Die Society for Worldwide Interbank Financial Telecommunication, abgekürzt SWIFT, hat sich zum Nachrichtenstandard für die Interbanken-Kommunikation entwickelt. Praktisch alle Banken nutzen SWIFT-Nachrichten, um sich gegenseitig über die Abwicklung von Zahlungen zu instruieren. Seit 2017 rollt SWIFT ihr Produktportfolio GPI (global payment innovation) aus.

GPI soll für einen schnelleren, transparenteren und günstigeren Zahlungsverkehr sorgen. Anreize sollen zu einer Optimierung etablierter Prozesse führen. Daneben machen FinTechs wie Revolut oder Transferwise (neu Wise) den etablierten Banken den Markt streitig. Sie beruhen jedoch auf demselben Korrespondenzbankensystem, das auch SWIFT GPI per se nicht verändert. Und am Horizont sind bereits völlig neue Architekturen und Plattformen wie Stablecoins und CBDCs zu erkennen.

Den spannendsten Alternativ-Entwurf zum Korrespondenzbankensystem stellt das Lightning-Netzwerk dar. Lightning beruht auf Bitcoin und somit dem wichtigsten Peer-to-Peer- (P2P) Netzwerk mit einem global einheitlichen Asset, dem Bitcoin. Bitcoin ist die erste und möglicherweise einzige Lösung für dezentralen Konsensus. Eine Blockchain wie Bitcoin eignet sich grundsätzlich nicht für skalierbare Zahlungsabwicklung. Aus diesem Grund setzt die Gemeinde auf sogenannte off-chain-Protokolle wie Lightning, die die Blockchain nur selten nutzen. Lightning ist das einzige Protokoll aus dem Krypto-Ökosystem, das eine bedeutende Rolle im Zahlungsverkehr spielen könnte. Zudem eignet sich Lightning als Kontrastfolie für immer zentralisiertere Systeme im klassischen Zahlungsverkehr.

In diesem Beitrag möchte ich Lightning mit GPI vergleichen. Ziel ist es nicht, einen Sieger zu krönen, sondern die Eigenheiten der Infrastrukturen hervorzuheben. Da der Kreis jener, die beide Systeme kennen, wohl klein ist, stelle ich beide zunächst kurz vor. Danach werden sie auf Basis gewählter Kriterien verglichen. Schliesslich wird ein Ausblick auf die Entwicklung im Zahlungsverkehr gewagt. Meine Schlussfolgerungen runden den Beitrag ab und liefeern einen Ausblick auf die folgenden Beiträge dieser Lightning-Serie.

Lightning was?

Das Lightning Network wird oft als Second Layer auf Bitcoin beschrieben. So wird der Vergleich zum aktuellen Finanzsystem gezogen, wo Bankguthaben auf Zentralbank-Geld aufbauen. Tatsächlich handelt es sich bei Lightning jedoch um Smart Contracts zwischen zwei Parteien, die eine gemeinsame Adresse mit einer bestimmten Menge Bitcoin eröffnen.

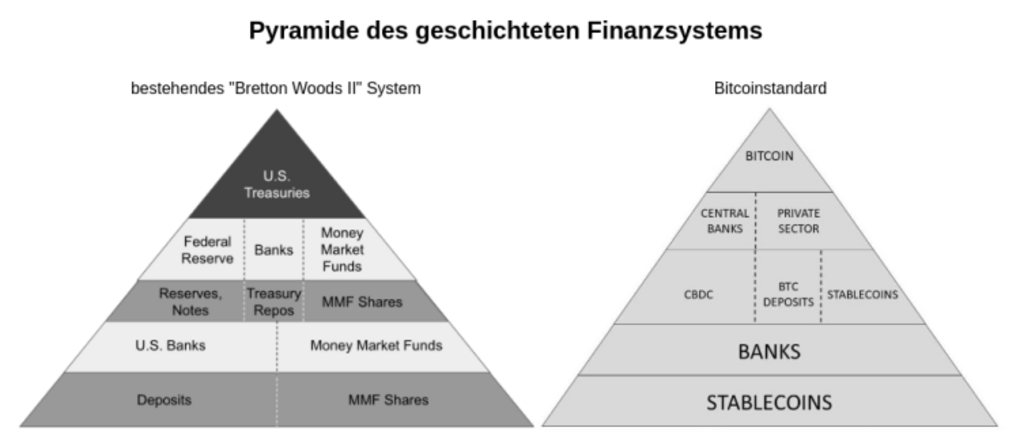

Geldpyramide im bestehenden System und einem Bitcoinstandard | Quelle: Bhatia, Layered Money

Kredit gibt es nicht. Dies im Gegensatz zum traditionellen System, wo Bankguthaben allein durch die Ausweitung der Bank-Bilanz geschaffen werden. Guthaben im Lightning-Netzwerk entsteht durch den Transfer einer entsprechenden Menge Bitcoin in eine 2-Parteien-Adresse («Multisig»). Nun können die beiden Parteien untereinander Zahlungen tätigen, ohne die Blockchain zu nutzen. Dennoch sind Lightning-Zahlungen final. Jederzeit kann eine der Parteien den gemeinsamen Account auflösen, indem der letzte Zustand des Kanals auf der Blockchain publiziert wird.

Skalierung erreicht Lightning durch die Möglichkeit, über Knoten zu springen und somit Zahlungen von Parteien zu erhalten oder an sie zu tätigen, mit denen kein gemeinsamer Account eröffnet wurde. Empfänger und Zahler sind für Knotenpunkte und Aussenstehende niemals eindeutig bestimmbar, sodass Lightning ein hohes Mass an Privatsphäre gewährleistet.

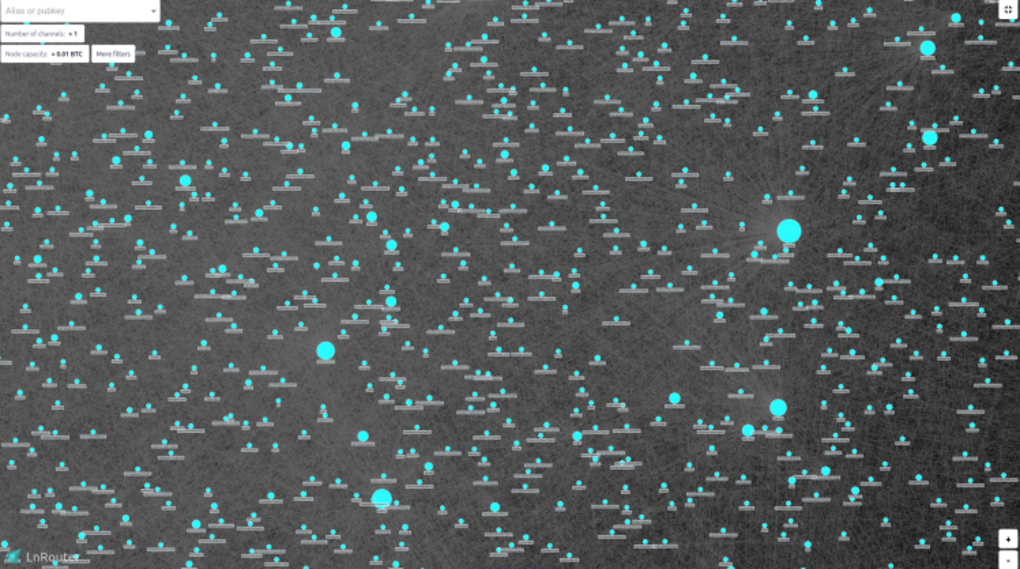

Visualisierung des Lightning Netzwerks mit einzelnen Nodes | Quelle: LNrouter

Lightning ist ein best-effort-Netzwerk. Eine Zahlung gelingt nur, wenn

zwischen den beiden Parteien ein Pfad über mehr oder weniger Knoten, sogenannte routing nodes, besteht

alle Knoten genug Liquidität halten, um die Zahlung zu «routen».

Lightning befindet sich in der Bootstrapping-Phase, doch schon jetzt stellt Bedingung 1 immer seltener ein Hindernis dar. Zudem werden Algorithmen entwickelt, die die Wahrscheinlichkeit des erfolgreichen Transfers erhöhen (siehe Research Paper).

Eine Zahlung wird in der Regel durch einen Request-to-Pay initiiert und benötigt meist kaum 2 Sekunden. Für die Weiterleitung und die Bereitstellung von Liquidität verlangen zentrale Knotenpunkte (routing nodes) Gebühren. Prinzipiell kann jeder Netzwerkteilnehmer als routing node fungieren, benötigt jedoch technisches Verständnis und etwas Liquidität. Knotenpunkte sind öffentlich, sodass Apps vor Ausführung der Zahlung die günstigsten und verlässlichsten Routen bestimmen können.

Diese kurze Vorstellung soll ein Grundverständnis für Lightning vermitteln (mehr Infos zum Beispiel hier). Das Netzwerk befindet sich in einer noch sehr frühen Phase mit unsicherem Ausgang, jedoch einer Menge Innovation auf verschiedenen Ebenen. Besonders für digitale Zahlungen über Kleinbeträge wie pay-per-use-Modelle wird Lightning genutzt. So können Podcasts pro abgespielter Minute bezahlt oder Zahlungsrequests in APIs integriert werden (und so kann der bisher ungenutzte HTML-Code 402 zur Anwendung kommen). Die globale Natur von Bitcoin legt zudem die Anwendung für internationale Transfers nahe.

SWIFT GPI: überfällige Reform

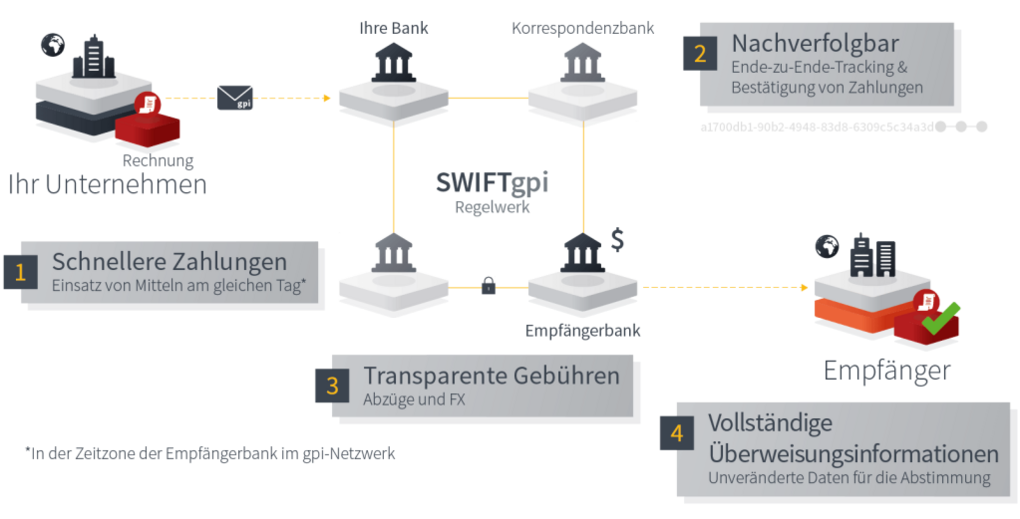

Die fast 50 Jahre alte SWIFT vernetzt die komplette Bankenwelt. GPI ist eine 2017 gestartete Grossinitiative der Gesellschaft, die in umfassenden Regelwerken signifikante Anpassungen von Teilnehmer-Banken fordert. Das Grundgerüst besteht

aus einem Cloud-Service, der alle Transaktionen End-to-End anhand einer eindeutigen ID nachvollziehbar macht

einem Verzeichnis der Teilnehmer-Banken inkl. unterstützten Währungen, Betriebszeiten und Kanälen zur Bestimmung des optimalen Weges zwischen Zahler und Empfänger

einem Überwachungsportal, über das Teilnehmerbanken die Einhaltung der Regelwerke überprüfen können.

Vorteile von GPI | Quelle: Coupa Blog

Die Regelwerke fordern vor allem. die taggleiche Weiterleitung, transparente Gebühren, korrektes End-to-End Tracking sowie die Unterstützung strukturierter Zahlungs-Meldungen. Zusätzliche Services wie automatische Stornierungen (gSRP) werden inkrementell ausgerollt. Schon heute werden täglich über 300 Mrd. Dollar über GPI abgewickelt. Fast alle werden innerhalb eines Tages abgewickelt, die Hälfte innerhalb von 30 Minuten (gemäss SWIFT-Homepage).

Die Architektur des Korrespondenzbankensystems wird durch GPI nicht modernisiert – dies wäre auch nicht in der Hoheit der SWIFT. Noch immer führen Banken Vostro- und Nostro-Konten mit globalen Korrespondenzbanken wie HSBC, Deutsche Bank oder JP Morgan.

GPI stellt es Teilnehmer-Banken frei, ob und wie die Vorteile (geringere Kosten, erhöhte Transparenz) an die Kundschaft weitergegeben werden. Nur zögerlich geben sie die Honigtöpfe preis, die die hohen Gebühren und Währungsumrechnungen darstellen. Bisher profitieren hauptsächlich grössere Corporates von GPI.

Die zögerliche Adoption der Banken stellt SWIFT vor Probleme, wächst die Konkurrenz aus Stablecoins und FinTech-Plattformen doch zusehends. SWIFT reagiert, indem die Organisation weitere Services ausrollt und sich selbst stärker als Plattform positioniert (Quelle: SWIFT). CBDCs werden bereits als Bedrohung wahrgenommen. Den Zentralbanken rät man etwa, nicht «das Rad neu zu erfinden», sondern Interoperabilität mit dem bestehenden Netzwerk – nämlich SWIFT – anzustreben (Quelle: SWIFT). Die Sorge ist berechtigt, wird doch das Korrespondenzbankensystem in akademischen Papieren gern als antik abgetan und SWIFT als Teil der Lösung für internationalen Geldtransfer gar nicht erwähnt (siehe zum Beispiel BIS).

Bis zu global günstigen Echtzeit-Payments für alle und zu jeder Zeit ist es noch ein weiter Weg. Analysen zeigen, dass Empfänger im Schnitt erst nach über 8 Stunden begünstigt werden. Die Verteilung ist hierbei sehr ungleich: in entwickelten Regionen werden selten mehr als einige Minuten benötigt, in abgelegenen Regionen des globalen Südens immer noch Tage (siehe BIS Report).

Lightning vs. GPI

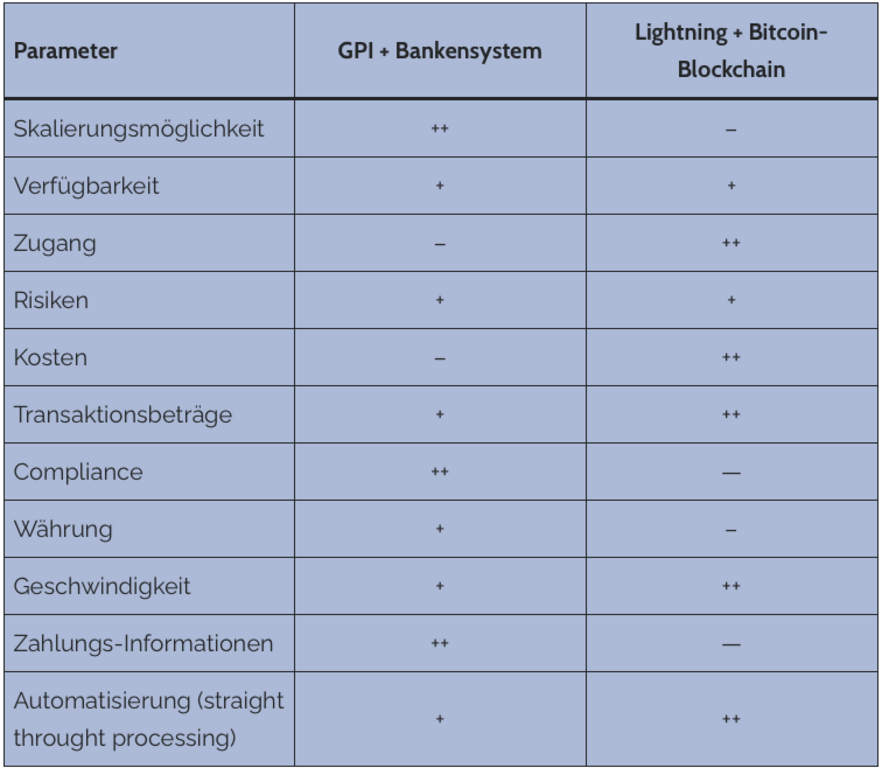

Die folgende Tabelle vergleicht Lightning und GPI hinsichtlich einiger Parameter, die aus der Endnutzer-Perspektive motiviert sind. In den folgenden Texten wird die Bewertung anschliessend erklärt und kommentiert. Der Fokus gilt dabei dem technologischen Potenzial.

Vergleich Swift GPI & Bankensystem mit Bitcoin bzw. Lightning

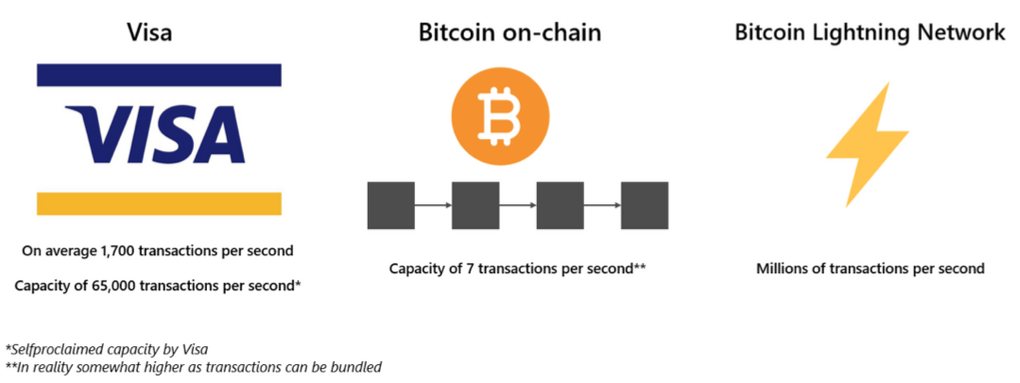

Skalierungsmöglichkeit

Die Flexibilität durch günstige Notenbank-Reserven erlaubt dem SWIFT-System quasi unbeschränkte Skalierung. Banken können ihre Bilanz ad hoc ausweiten. Lightning ist theoretisch hoch skalierbar, praktisch jedoch noch eine Nische für Bitcoin-Fans. Ob der globale Zahlungsverkehr tatsächlich effizient über Lightning abgewickelt werden kann, ist gut denkbar, doch nicht gewiss. Die Blockchain wäre ohne die Realisierung anstehender Innovationen (Eltoo, channel factories) allein durch die Kanal-Rebalancierung der routing nodes überlastet.

Skalierungsmöglichkeit von Visa, der Bitcoin Blockchain und Lightning | Quelle: Opennode und Arcane Research

Verfügbarkeit

Prinzipiell ist das Bankennetzwerk hochverfügbar, aber an Bankarbeitszeiten und -tage geknüpft. Durch Zeitverschiebungen kann ein gewisser Verzug entstehen. Lightning kennt keinen Bankwerktag. Jedoch hat es eine andere Schwäche: es basiert auf dem best-effort-Prinzip, das heisst Zahlungen können gegebenenfalls nicht durchgeführt werden, wenn nicht genügend liquide Kanäle für die Route existieren oder Knotenpunkte nicht erreichbar sind.

Zugang

Zugang zu SWIFT haben nur die teilnehmenden Banken. Diese können ihren Kunden Services auf Basis von GPI anbieten – müssen dies jedoch nicht. Lightning dagegen ist für jeden offen. Benötigt wird bloss ein Smartphone und eine Einzahlung. Ausserdem ist SWIFT politischem Druck ausgesetzt. So dürfen Zahlungen mit Iran und Russland nicht mehr via SWIFT übermittelt werden. Ungeachtet des politischen Für und Wider schränkt dies die Verlässlichkeit des Systems ein. Bei Lightning ist solcherlei Zensur unmöglich, da Router und Empfänger entsprechende Informationen zur Zahlung nicht erhalten.

Risiken

Fälschlicherweise ausgelöste Bank-Zahlungen sind an sichfinal. Dies ergibt ein Risiko bei Fehlern. In Einzelfällen wird eine Rückerstattung ermöglicht. Es besteht ein Kontrahentenrisiko gegenüber den involvierten Banken. Lightning-Zahlungen sind final und Fehler somit irreversibel. Bei der eigenständigen Verwahrung gibt es keinerlei Gegenparteirisiken.

Kosten

Internationale Banktransfers sind aktuell relativ teuer, GPI setzt aber Anreize zur Reduktion durch Transparenz. Allerdings ist SWIFT selbst nicht gratis. Fixkosten fallen aufgrund der komplexen Prozesse und der Vielzahl beteiligter Intermediäre an. SWIFT versucht dies zwar zu adressieren (siehe hier), doch inhärente Beschränkungen bleiben bestehen.

Die Kosten im Lightning-Netzwerk ergeben sich aus der für die Transaktion benötigten Liquidität der Router. Mit jeder Transaktion wird Liquidität von einem Ende eines Knotens an den anderen verschoben. Bei zu viel Volumen in eine Richtung ist ein sogenanntes Rebalancing nötig, wobei die Bitcoin Blockchain genutzt wird. Dies verursacht Kosten. Somit sind Mikro-Transaktionen ökonomisch, Beträge im 6-stelligen Bereich jedoch weniger sinnvoll. Hier ergänzen sich Lightning und die Blockchain ideal: da die Gebühren dort nicht von der Betragshöhe abhängen, können grosse Beträge günstig über die Blockchain transferiert werden.

Für hohe Beträge ist die Bitcoin Blockchain unschlagbar günstig und verlässlich | Quelle: Mashable

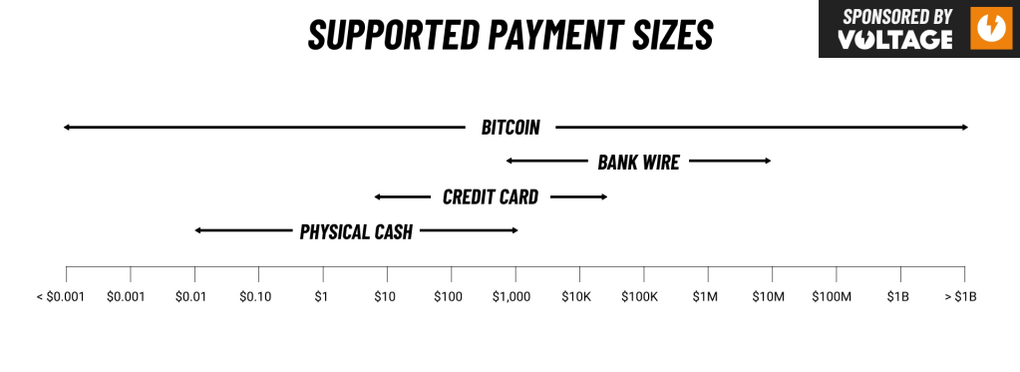

Transaktionsbeträge

Grundsätzlich kennt das Bankensystem keine Maximal-Beträge. Jedoch setzen Banken individuelle Regeln auf Basis der Compliance-Regelungen. Mikro-Transaktionen sind aufgrund der Fixkosten nicht sinnvoll. Lightning im Zusammenspiel mit der Blockchain erlaubt die ökonomisch sinnvolle Abwicklung aller Betragshöhen – von Promillen eines Rappen bis zu Milliarden-Beträgen.

Unterstützte Zahlungs-Beträge von Bitcoin im Vergleich mit traditionellen Payment-Infrastrukturen | Quelle: Kevin Rooke | Korrekterweise müsste die Zeile zu Bitcoin in Blockchain und Lightning unterteilt werden

Compliance

GPI in Kombination mit dem Nachrichten-Standard ISO 20022 ermöglicht friktionslose Informationsübertragung je nach lokalen regulatorischen Rahmenbedingungen. Alle Banken können somit regulatorischen Anforderungen entsprechen und sollten im Standard-Fall keine manuellen Prozesse benötigen. Lightning ist die Antithese zu behördlicher Aufsicht über Zahlungsflüsse. Die komplette Zahlung kann nur vom Zahler und Empfänger entschlüsselt werden. Selbst der Empfänger hat standardmässig keine Informationen zum Zahler. Es gibt keinen zentralen Punkt, der Netzwerkaktivität überwachen geschweige denn regulieren könnte.

Währung

Prinzipiell unterstützt SWIFT jede Fiat-Währung, dies führt aber zu Umrechnungskosten. Lightning als Protokoll ist währungs-agnostisch. Noch werden einzig Bitcoin transferiert, doch Stablecoins werden rasch integriert.

Geschwindigkeit

GPI hat die Geschwindigkeiten erhöht. Jedoch müssen Empfänger gerade in entlegenen Gebieten lange auf die Gutschrift warten. Grund hierfür sind vor allem die Empfänger-Banken, die aus regulatorischen Gründen Gutschriften zurückhalten (Quelle: BIS Report). Lightning wird innerhalb von Sekunden abgewickelt. Die genaue Zeit hängt von vielen Faktoren ab, beispielsweise der Liquidität entlang der Zahlungs-Route (siehe Report). Ausserdem ist es bei hohen Beträgen möglich, dass die Zahlung fehlschlägt. Dann verweilen die Gelder teilweise stundenlang im «Limbus», bis sie retourniert werden.

Zahlungs-Informationen

Mit dem Wechsel auf das ISO 20022-Format steht SWIFT-Teilnehmern ein mehr oder weniger einheitlicher Standard ohne Trunkierungen für den Austausch von Zahlungsinformationen zur Verfügung. Bei Lightning sind strukturierte Zahlungsinformationen aktuell kaum auf dem Radar. Technologisch ist es jedoch trivial, bestimmte freie Felder für strukturierte Informationen zu nutzen.

Automatisierung (straight through processing)

Die GPI-Regelwerke setzen starke Anreize für eine Optimierung und Automatisierung des Zahlungsverkehrs. Dennoch fallen immer noch teilautomatisierte, fehleranfällige oder gar manuelle Prozesse an (Nosto-,Vostro-Konten, Zentralbankclearing, AML, KYC, …). Die Übertragung von Daten aus SWIFT-Meldungen in die Banksteuerung und spätere Aufbereitung einer Meldung mit minimal anderen Feld-Inhalten auf Basis der hochkomplexen Mainframe-Banksteuerungssysteme führt zu Fehlern, die auf dem ganzen Globus wohl entlohnte Support-Einheiten beschäftigen.

Dagegen sind manuelle Interventionen im Lightning Netzwerk gar nicht möglich – alle Konditionen werden vorab durch die Router konfiguriert. Ein Router kann die Weiterleitung einer Zahlung ad hoc nicht verweigern.

Schlussfolgerungen und Entwicklungen

Der Vergleich veranschaulicht das technologische Potenzial von Lightning. Allerdings kann es SWIFT in naher Zukunft nicht ersetzen. In Einsatzfeldern, bei denen regulatorische Anforderungen an Identifizierung der involvierten Parteien bestehen, kann Lightning nicht bzw. nur bedingt genutzt werden. Lightning ist auch nicht primär konzipiert, um SWIFT abzulösen, sondern um eine Alternativefür private Zahlungen ohne Zugangsbarrieren zu bieten und die der Blockchain inhärenten Skalierungsprobleme zu verringern.

Der Vergleich brachte Differenzen zutage, jedoch auch interessante Ähnlichkeiten. Lightning mit seinen routing nodes, das Korrespondenzbankensystem mit den grossen Knotenpunkten. Beides sind dezentrale Netzwerke mit mehr oder weniger wichtigen Knotenpunkten. Die Vostro- und Nostro-Konten ähneln den 2-Parteien-Adressen im Lightning Netzwerk.

Bei genauerer Betrachtung legen die herausgestellten Unterschiede aber völlig entgegengesetzte Entwicklungen nahe. Meine These: Langfristig wird das Korrespondenzbankensystem immer zentralisierter, restriktiver und relativ zu Lightning und Bitcoin für den internationalen Zahlungsverkehr teuer bleiben. Es wird sich gegen private Stablecoins und CBDCs behaupten müssen. Lightning wird sich aufgrund seiner singulären Attribute – anonym, unzensierbar, global, schnell und Internet-nativ – neben klassischen Zahlungssystemen etablieren.

Diese These möchte ich aus drei Überlegungen ableiten:

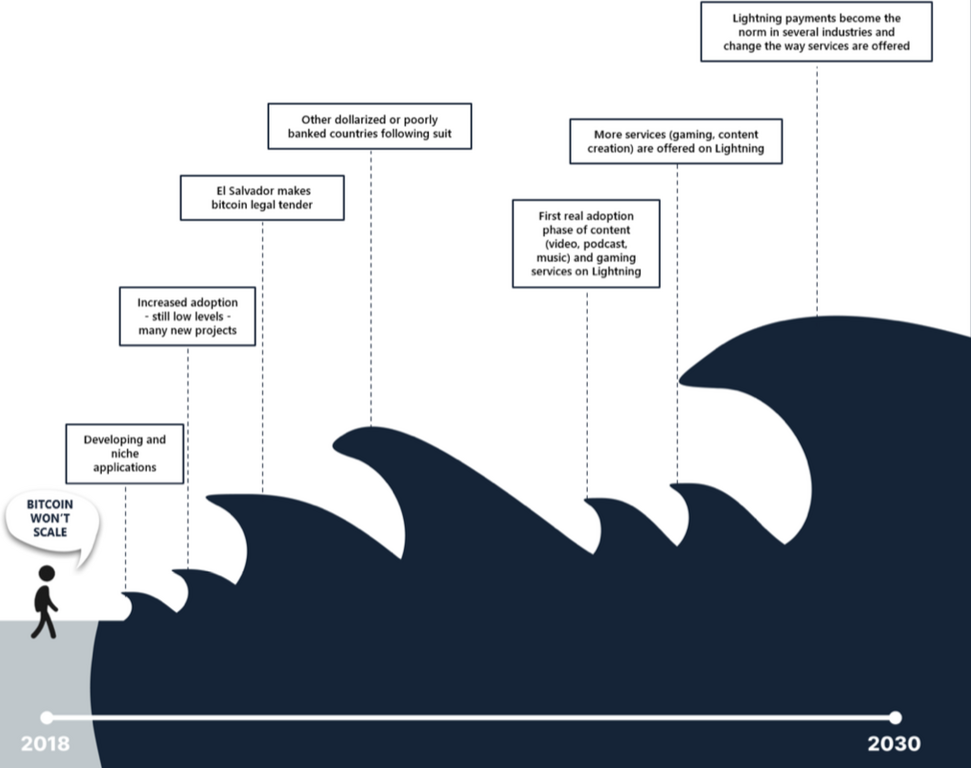

1. Die Hürde: Die grösste Hürde für Lightning ist nicht die Technologie, sondern das Bootstrapping. Noch hat das Netzwerk nicht genügend Nutzer, um Akzeptanzstellen anzuziehen – und andersherum. Das Problem von SWIFT GPI ist ein anderes: es sind die antiquierten Banken.

Beide Probleme sind lösbar, der Unterschied ist aber, dass es keine Abkürzung für das Bootstrapping gibt und auch nicht unbedingt bedarf. Dagegen stehen die Banken und SWIFT selbst viel mehr unter dem Druck, Alleinstellungsmerkmale wie Robustheit und Dezentralität zugunsten von Effizienz aufzugeben.

Adoptions-Wellen des Lightning Netzwerks | Quelle: Opennode und Arcane Research

2. Die Prinzipien: Lightning wurde entwickelt als Alternative zum etablierten Zahlungssystem. Nicht als effizientestes Protokoll, sondern als eines ohne zentralen Angriffspunkt und Korrumpierbarkeit. Denn Lightning ist zwar im Vergleich zum Korrespondenzbankensystem heute günstig, die Operation von routing nodes ist aber aufwendig. Dezentralität hat seinen Preis. Ein komplett zentralisierter Service – sei dies eine Tech-Plattform oder ein zentralisierter Stablecoin – ist prima facie günstiger.

Das Korrespondenzbankensystem ist zwar aktuell relativ dezentral. Jedoch ist dies historisch bedingt und wird nicht als Stärke gesehen. SWIFT wird einen immer grösseren Teil der Zahlungsprozesse selbst übernehmen und als Plattform auftreten. Das Mesh- mutiert zu einem Stern-Netzwerk. Aber worin liegt dann noch der Unterschied zu einer CBDC-, BigTech- oder Stablecoin-Plattform?

3. Politik: Das Bankensystem wird sich angesichts steigender Fix-Kosten für die Operation, schwindender Margen und des fehlenden Fokus auf Resilienz weiter zentralisieren. Die Nutzung des Zahlungsverkehrs für politische Zwecke wird sich weiter intensivieren. Im Gegenzug werden wichtige Dienstleister – Banken oder Plattformen – eine geschützte Monopol-Rente verlangen – bezahlt entweder über Gebühren (fair, weil durch die Nutzer bezahlt) oder indirekte Subvention. Dagegen wird die geringe Eintrittsbarriere von Lightning trotz Professionalisierung einen relativ kompetitiven Routing-Markt bewahren.

Ausblick

Bitcoin Lightning zeigt das Potenzial eines disintermedierten Protokolls auf Basis eines globalen Internet-Geldes auf. Lightning mag noch ein kleines Nischenprojekt sein, doch es ist gekommen, um zu bleiben. In den folgenden Beiträgen wird Lightning stellvertretend für solch ein Protokoll weiter durchleuchtet. Die Beiträge sind unabhängig voneinander lesbar. Jeder wird eine der folgenden Thesen weiter erörtern und begründen:

Der «Moat» des Lightning-Netzwerks ist enorm, da ein gleichwertig dezentrales P2P-System das Bootstrapping von Lightning wiederholen müsste. Dezentralität scheint zunächst ein vernachlässigbares Anliegen von Nerds und Kriminellen, doch das fehlende disziplinierende Element des Fiat-Systems könnte immer mehr Wert in Bitcoin treiben und es somit zum Staatsfeind Nummer 1 machen. Im anstehenden Kampf kann es sich keine Achilles-Ferse leisten.

Der Zahlungsverkehr ist umkämpft wie nie. Die globalisierte Digital-Ökonomie diktiert eine Ablösung der nationalen und analogen Infrastrukturen. Ein detailliertes Verständnis verschiedener Infrastrukturen und Protokolle (Banken-Zahlungsverkehr, Karten, private Stablecoins, CBDCs, Bitcoin) mit den jeweils eigenen Vor- und Nachteilen wird für alle Akteure im Ökosystem strategisch.

Die Lightning-Spezifikation BOLT stellt einen Versuch dar, den TCP/IP Stack des Internets für Werte-Transfer zu replizieren. Doch auch im traditionellen Finanzsystem wird gegenwärtig vieles standardisiert und harmonisiert. Diese erfreuliche Entwicklung erhöht die Interoperabilität und reduziert die Aufwände für die gesamte Payment-Industrie. Ein hoher Grad an Standardisierung verbessert die Nutzer-Erfahrung und eröffnet neue Felder für innovative Unternehmen.

Sollte Lightning erfolgreich sein, ergeben sich für early adopters enorme Chancen. Das klingt nach einer Floskel. Aber es stimmt, denn die grundsätzliche Erneuerung des Back-ends rüttelt an den Rollenverteilungen im Zahlungsverkehr. FinTechs verdanken ihr Wachstum vorrangig der Komplexität des traditionellen Banking, das sie für Nutzer abstrahieren. Auf einem viel einfacheren Protokoll wie Lightning können sie kaum die hohen Gebühren erheben, die aktuell ihre Bewertungen beflügeln. Banken, die von FinTechs aus der Kundenschnittstelle verdrängt wurden, können diese zurückgewinnen. Auf der anderen Seite sind Banken unter Druck, da die Trennung zwischen Finanzdienstleistung und Verwahrung Möglichkeiten eröffnet, sie komplett zu umgehen. Befreit vom Joch der Verwahrung können Dienstleister in der neuen Ära hoch effiziente Nutzererfahrungen aus einer Hand anbieten und dabei so dynamisch agieren wie Tech-Firmen.

Die Lightning-Serie

Ob und wie Bitcoin Lightning Zahlungen und den Zahlungsverkehr weltweit auf neue Beine stellen kann. Eine Serie von Sebastian Strub in fünf Teilen.

Sebastian Strub ist als freiberuflicher Business Engineer und Consultant aktiv. Seit 2017 unterstützt er Unternehmen im Zahlungsverkehr, in Digitalisierungsprojekten sowie im datengetriebenen Produktmanagement.

Fasziniert von der Innovation des dezentralen Konsensus durch Bitcoin interessieren Sebastian vor allem die Implikationen für das Finanzsystem und den Zahlungsverkehr. Auf seiner Webseite veröffentlicht er regelmässig Beiträge zu diesen Themen.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.