Dr. Manuel Thomet, Associate Partner und Head of Embedded Finance & Banking as a Service bei Synpulse in Zürich

Die Art, wie Bankdienstleistungen distribuiert, konsumiert und monetarisiert werden, verändert sich – fundamental und irreversibel.

Noch vor kurzer Zeit bedeutete der Zugang zu einem Bankprodukt oder einer Bankdienstleistung den Gang in eine Filiale. Oder das Navigieren durch eine eigenständige App. Das ändert sich heute rasant. Bankdienstleistungen werden unsichtbar. Sie sind eingebettet in die Plattformen, Marktplätze, Branchensoftware und Alltagstools, die Konsumenten und Unternehmen bereits nutzen.

Seit 2026 entsteht eine neue Herausforderung: Bankdienstleistungen sind zunehmend über KI-Assistenten wie ChatGPT, Perplexity oder Claude zugänglich – eine Entwicklung, die rasch an Fahrt gewinnt. Die Implikationen für Banken, FinTechs und Nicht-Banken sind tiefgreifend. Die Art, wie Bankdienstleistungen distribuiert, konsumiert und monetarisiert werden, verändert sich – fundamental und irreversibel.

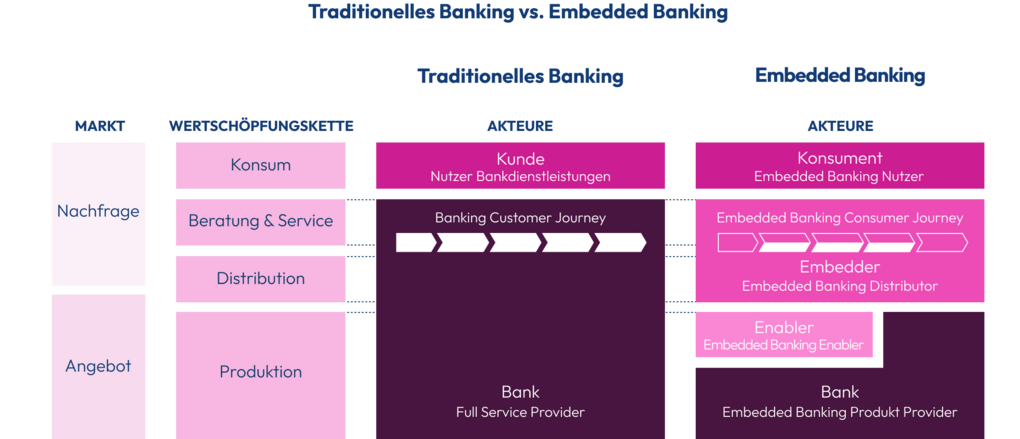

Die Evolution des Bankings: Von sichtbar zu unsichtbar

Warum wird Banking unsichtbar? Die Antwort liegt in einer einfachen, aber bedeutungsvollen Erkenntnis: Bankdienstleistungen sind kein primäres Bedürfnis, aber Teil nahezu jeder Transaktion, die eines erfüllt. Ob Hauskauf, Lebensmitteleinkauf oder Buchung einer Reise: immer ist ein finanzieller Schritt involviert. Die heutige Technologie macht es möglich, diesen nahtlos in den primären Bedürfnisprozess selbst einzubetten, ohne dass der Konsument die Journey, auf der er sich bereits befindet, jemals verlassen muss.

Das Ergebnis ist eine Verlagerung: vom Banking als Destination (eine Filiale zu besuchen, eine App zu öffnen) hin zu Banking als unsichtbare Schicht unterhalb von Erlebnissen, die Konsumenten bereits haben. Die besten Embedded-Banking-Lösungen fallen nicht auf, sie passen einfach perfekt in die Situation. Es geht nicht um Unsichtbarkeit um ihrer selbst willen, sondern um Relevanz, die genau im richtigen Moment geliefert wird.

Grafik 1: Traditionelles sichtbares Banking vs. unsichtbares Embedded Banking

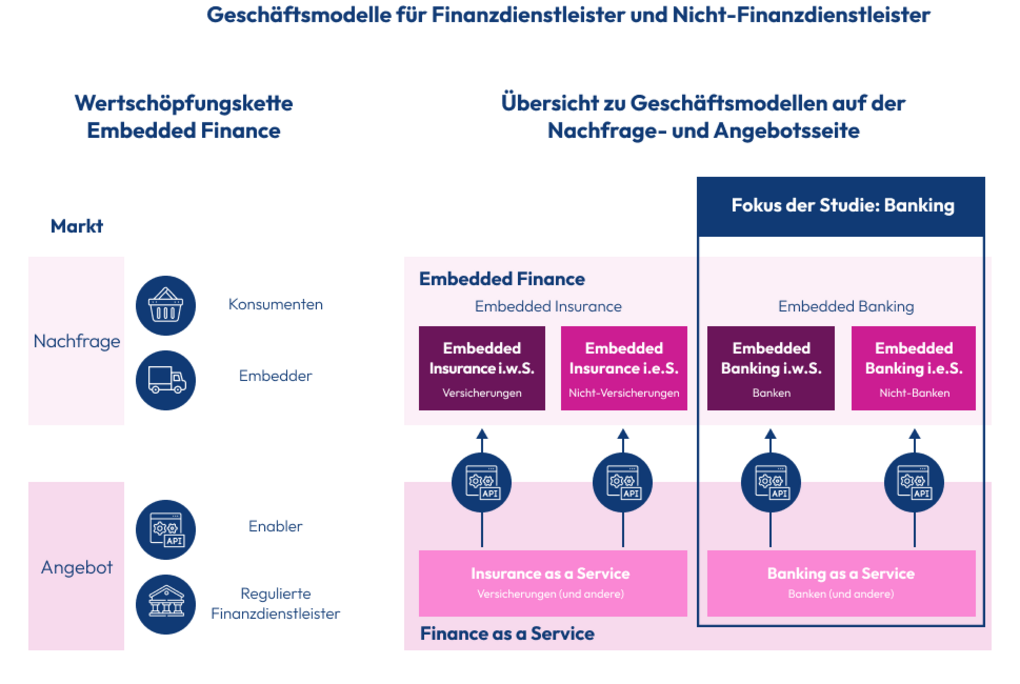

Embedded Finance bezeichnet eine neue Konfiguration der Wertschöpfungskette im Finanzwesen, in der Nicht-Finanzunternehmen auf der Nachfrageseite mit regulierten Finanzdienstleistern auf der Angebotsseite zusammenarbeiten, um Finanzprodukte nahtlos in bestehende Consumer Journeys zu integrieren.

Es ist zugleich der Oberbegriff für zwei nachfrageseitige Geschäftsmodelle, die Nicht-Banken zur Verfügung stehen: Embedded Insurance, das Versicherungsprodukte in Nicht-Versicherungsangebote integriert, und Embedded Banking, das Bankdienstleistungen in Nicht-Banking-Plattformen und Journeys einbettet.

Grafik 2: Übersicht von Geschäftsmodellen der neuen Wertschöpfungsketten-Konfiguration

Auf der Angebotsseite dient Finance as a Service als entsprechendes Dachkonzept für regulierte Anbieter, die ihre Finanzprodukte und -dienstleistungen über APIs zugänglich machen. Es umfasst Insurance as a Service, durch das Versicherer ihre Produkte und Infrastruktur Dritten anbieten, und Banking as a Service, durch das lizenzierte Banken partielle oder vollständige Bankdienstleistungen in kombinierten Wertschöpfungsketten von nicht-lizenzierten Unternehmen (Nicht-Banken oder andere lizenzierten Banken) mittels APIs anbieten.

Zusammen geben diese Modelle einer mehrstufigen Wertschöpfungskette Gestalt, in der die Rollen von Produzent, Enabler und Distributor (Embedder) von Finanzdienstleistungen zunehmend getrennt und auf völlig neue Weise neu kombiniert werden.

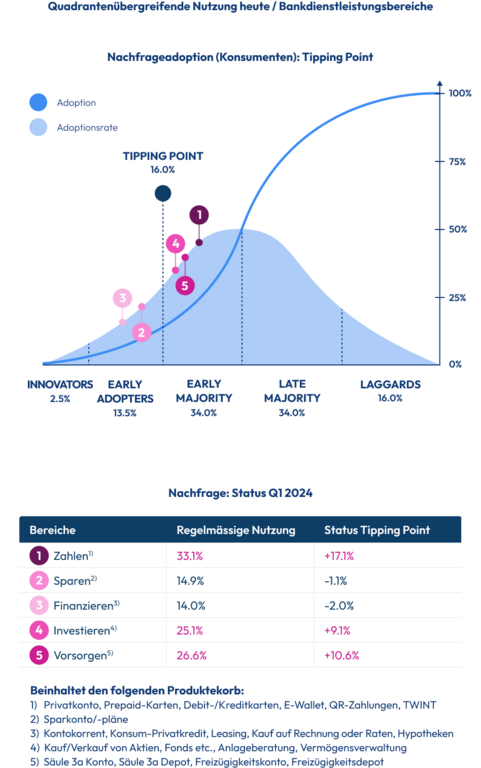

Konsumenten sind bereit: Der Tipping Point ist erreicht

Eine zentrale Frage bei jeder aufkommenden Innovation ist, ob Konsumenten tatsächlich bereit sind, sie zu nutzen. Im Fall von Embedded Finance ist die Evidenz eindeutig: sie sind es.

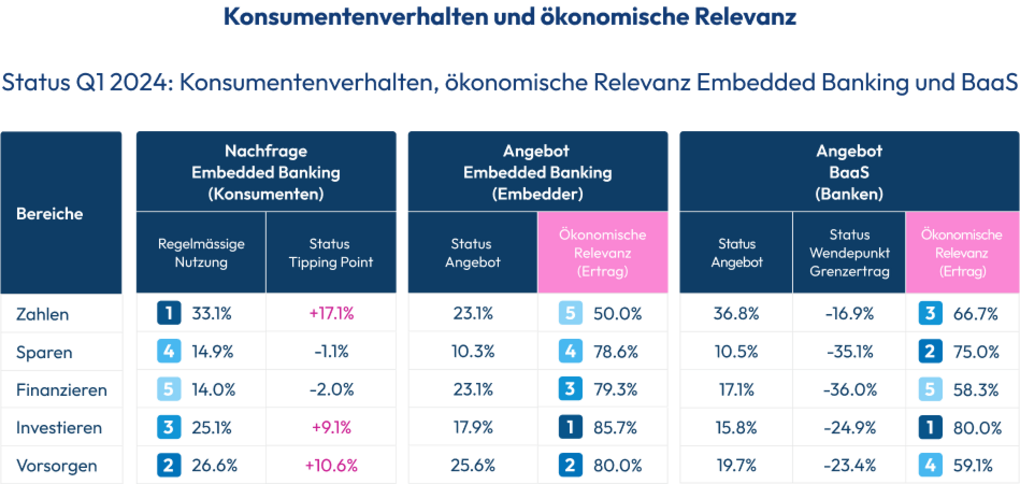

Die Diffusion-of-Innovations-Theorie, entwickelt von Everett M. Rogers und erstmals in seinem wegweisenden Werk von 1962 dargelegt, besagt, dass sobald rund 16 Prozent der potenziellen Nutzer – Innovatoren und frühe Adopter – ein neues Angebot nutzen, ein Sog-Effekt einsetzt und eine breitere Adoption folgt. Gemäss der Studie "Embedded Finance und BaaS in der Schweiz: Outlook 2024" (Synpulse und Swiss NextGen Finance) wurde dieser Tipping Point bereits in drei der fünf Bankdienstleistungsbereiche überschritten.

Die regelmässige Nutzung von Embedded Banking liegt bei 33.1 Prozent im Bereich Zahlungen, 26.6 Prozent im Bereich Vorsorgen und 25.1 Prozent bei Investieren, allesamt deutlich über dem 16-Prozent-Schwellenwert. In den verbleibenden zwei Bereichen, Sparen (14.9%) und Finanzieren (14.0%), nähert sich die Adoption dem Tipping Point und ein Sog-Effekt ist in Reichweite. Insgesamt ist die Richtung klar: Konsumenten sind für Embedded Banking bereit.

Grafik 3: Status Tipping Point in Bankdienstleistungsbereichen

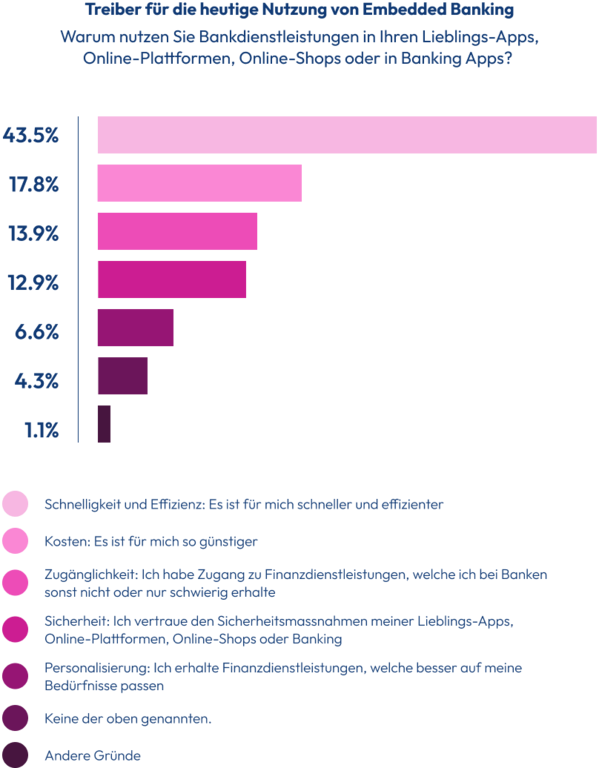

Was treibt Konsumenten dazu, eingebettete Bankdienstleistungen zu nutzen? Die Daten sind aufschlussreich. Der Hauptgrund, genannt von 43.5 Prozent der Nutzer, ist Schnelligkeit und Effizienz. Der kontextualisierte Konsum von Bankdienstleistungen ist schlicht schneller und bequemer als die traditionelle Alternative.

Auch Kosten spielen eine Rolle: 17.8 Prozent wählen Embedded Banking, weil es günstiger ist. Und für 13.9 Prozent ist der entscheidende Faktor die Zugänglichkeit. Sie erhalten Zugang zu Bankdienstleistungen, die über konventionelle Bankkanäle schwer oder gar nicht zu erhalten wären.

Die zugrundeliegende Dynamik ist strukturell. Wenn ein Bankprodukt im genau richtigen Moment einer nicht-finanziellen Journey erscheint – eine Buy-now-pay-later-Option an der Kasse, eine Versicherung am Point of Purchase, Betriebskapital innerhalb einer Branchensoftware – steigt die Adoption drastisch. Traditionelle Kanäle können diese kontextuelle Relevanz nur schwer replizieren.

Grafik 4: Treiber für die Nutzung von Embedded Banking

Der Business Case: Erträge auf mehreren Seiten

Über das Konsumentenerlebnis-Argument hinaus wird der Business Case für Embedded Banking und BaaS zunehmend gut durch Daten unterstützt. Die 2024-Studie von Synpulse und Swiss NextGen Finance zeigt, dass zwischen 50 und knapp 86 Prozent der Nicht-Banken, je nach Produktbereich, ihre Embedded-Banking-Angebote als ökonomisch relevant betrachten, das heisst, sie generieren aktiv Erträge damit.

Das Bild ist auf der Angebotsseite ähnlich: Ein erheblicher Anteil der Banken, die BaaS-Modelle betreiben, berichtet, dass diese Aktivitäten für ihr Geschäft ökonomisch relevant sind. Auf beiden Seiten der Wertschöpfungskette ist Embedded Banking kein peripheres Experiment. Es ist eine ertragsgenerierende Realität

Grafik 5: Wirtschaftliche Relevanz neuer Geschäftsmodelle für Marken und Banken

Für Nicht-Finanzunternehmen, die als Embedder agieren, sind die Vorteile mehrdimensional: Zugang zu neuen Ertragsquellen, höhere Konsumentenbindung, verbesserte Konversionsraten und ein tieferes datenbasiertes Verständnis ihrer Konsumenten.

Digitale Plattformen und SaaS-Anbieter erweisen sich als besonders attraktive Embedder-Typen, angesichts ihrer bestehenden digitalen Infrastruktur und starken Konsumentenbeziehungen. Eine Plattform, die die Zahlungen, den Kredit und die Versicherung eines Konsumenten verwaltet, pflegt eine grundlegend andere Beziehung als eine, die bloss Transaktionen ermöglicht.

Für Banken stellt BaaS ein komplementäres Geschäftsmodell dar, keinen Ersatz. Die Studiendaten zeigen, dass der primäre Nutzen, den Banken in BaaS sehen, in der Verkaufs- und Markterweiterung liegt:

47.6 Prozent nennen die Steigerung des Kerngeschäfts und den Zugang zu neuen Ertragsquellen als Haupttreiber. Weitere 30.9 Prozent verweisen auf die Möglichkeit, neue Konsumentensegmente zu erreichen und zusätzliche Erträge zu generieren, also Segmente, die über traditionelle Kanäle nicht kosteneffizient zugänglich wären. Technologievorteile, einschliesslich IT-Modernisierung und Stückkostenreduktion, machen 14.2 Prozent aus.

Dennoch hatten trotz dieser Chance 54.2 Prozent der teilnehmenden Banken noch keine strategische Entscheidung getroffen, ob sie BaaS überhaupt anbieten wollen. Das Fenster für First Mover ist noch offen.

Thought Leaders, Shapers und Makers: Eine gemeinsame Überzeugung

Die Daten erzählen eine konsistente Geschichte: Die Konsumentenadoption liegt über dem Tipping Point, die wirtschaftliche Relevanz von Embedded Banking und BaaS ist etabliert, und das strategische Fenster ist offen. Was bleibt, ist die Frage der Überzeugung.

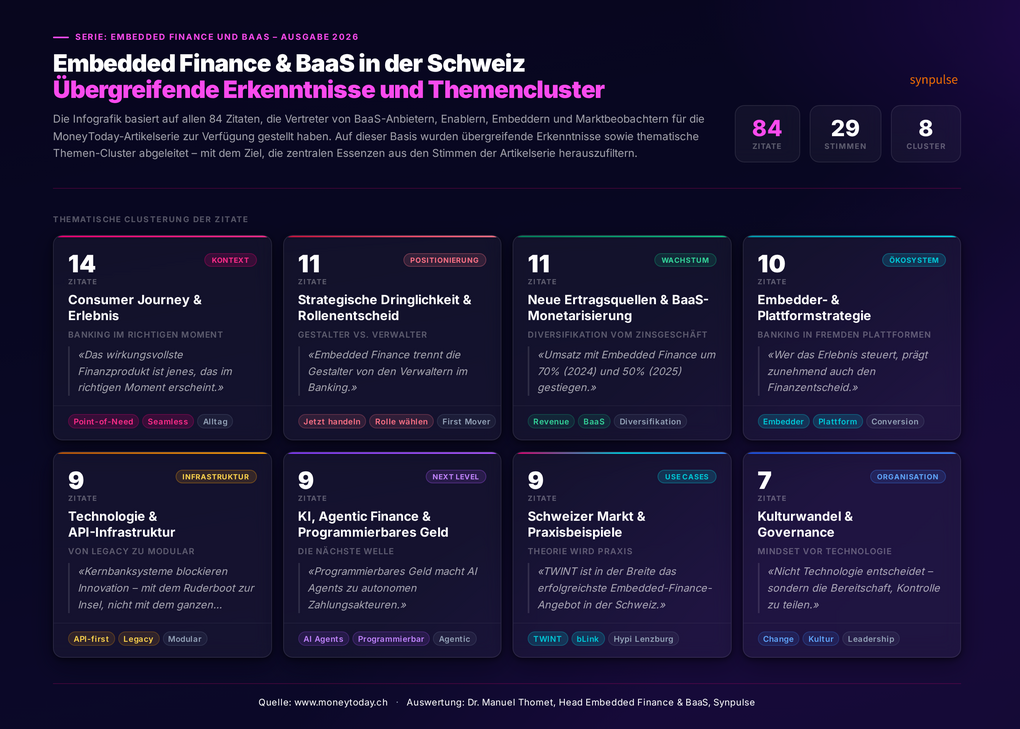

Die MoneyToday-Artikelserie zu Embedded Finance in der Schweiz, die am 20. Mai 2026 abgeschlossen wurde und auf 84 Zitaten von 29 Branchenstimmen basiert, gelangt zu einem bemerkenswerten Konsens: Embedded Banking ist keine Zukunftsvision mehr. Es ist operative Realität. Banken, Nicht-Banken und Regulatoren sind sich einig: Finanzdienstleistungen werden zunehmend dort stattfinden, wo Entscheidungen getroffen werden, nicht am Bankschalter.

Neue Ertragsquellen materialisieren sich bereits – ein Teilnehmer berichtete von einem Wachstum der Embedded-Banking-Erträge von 70 Prozent im Jahr 2024 und 50 Prozent im Jahr 2025. Für Banken lautet die Frage nicht mehr, ob Embedded Banking relevant ist. Der strategische Imperativ lautet nun, zu bestimmen, wie man sich strategisch innerhalb dieser neuen Wertschöpfungsketten-Konfiguration positioniert, welche Rolle man spielt, welche Partnerschaften man aufbaut und wie man mit ausreichender Dringlichkeit handelt, um wettbewerbsfähig und zukunftssicher zu bleiben.

Kulturwandel und Legacy-Technologie bleiben die bedeutendsten strukturellen Hürden. Untätigkeit ist das grösste Risiko.

Grafik 6: Themenbasierte Clusterung der Erkenntnisse in der MoneyToday-Artikelserie

Handlungsempfehlungen: Von der Strategie zur Umsetzung

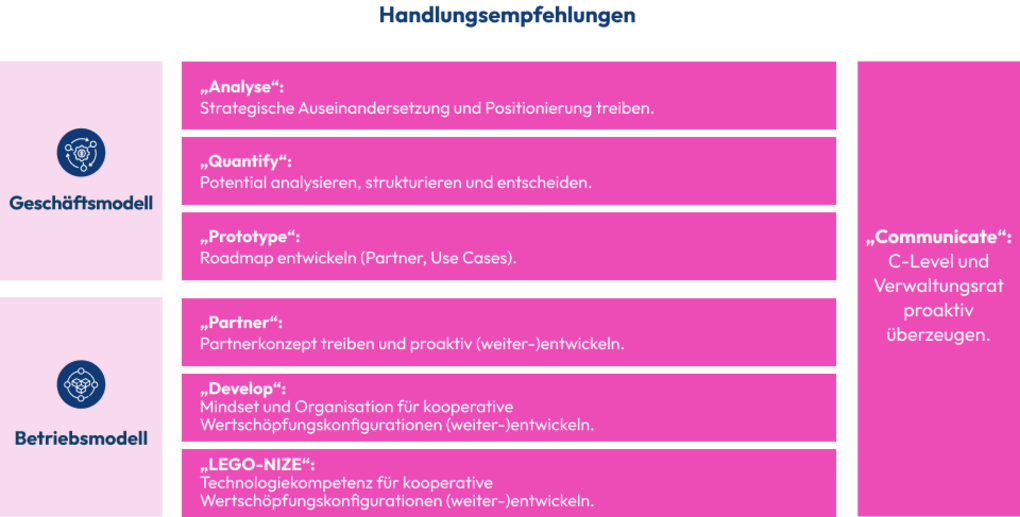

Für Banken und Nicht-Banken, die diesen Wandel aktiv gestalten wollen, bietet die Studie "Embedded Finance und BaaS in der Schweiz: Outlook 2024" ein konkretes Handlungsframework entlang zweier Dimensionen.

Grafik 7: Strategische Empfehlungen für Banken und Nicht-Banken

Auf der Geschäftsmodellseite: Erstens, strategische Analyse und Positionierung vorantreiben, ein dringender Ausgangspunkt, da 54.2 Prozent der teilnehmenden Banken zum Zeitpunkt der Studie noch keine strategische Entscheidung zu BaaS getroffen hatten.

Zweitens, das wirtschaftliche Potenzial quantifizieren und eine klare Go- oder No-Go-Entscheidung treffen. Die Daten lassen wenig Raum für Mehrdeutigkeit: zwischen 50 und knapp 86 Prozent der Nicht-Banken generieren bereits Erträge aus ihren Embedded-Banking-Angeboten.

Drittens, eine Prototyp-Roadmap entwickeln, indem Embedded-Banking-Use-Cases gemeinsam mit potenziellen Partnern erarbeitet werden. Auf der Betriebsmodellseite: ein Partnerkonzept aufbauen und proaktiv weiterentwickeln. Die organisatorische Denkweise und Struktur für kooperative Wertschöpfungsketten-Konfigurationen weiterentwickeln und in modulare Technologiekompetenz investieren – die Fähigkeit zu "LEGO-NIZE" –, die diese Konfigurationen erfordern.

Übergreifend für beide Dimensionen: C-Level-Führung und Verwaltungsrat proaktiv überzeugen. Die Konsumentenadoption hat den Tipping Point bereits in drei der fünf Bankdienstleistungsbereiche überschritten, und First Mover berichten bereits von einem Embedded-Finance-Ertragswachstum von 70 Prozent im Jahr 2024 und 50 Prozent im Jahr 2025.

Embedded Finance ist kein Technologieprojekt. Es ist eine strategische Entscheidung. Die Zeit, sie zu treffen, ist jetzt.

Dieser Artikel ist eine erweiterte Version eines Beitrags, der ursprünglich im FinanceX Magazine erschienen ist.

Der Autor:

Dr. Manuel Thomet

Dr. Manuel Thomet ist Associate Partner und Head of Embedded Finance & Banking as a Service bei Synpulse in Zürich. Seit über 25 Jahren ist er als Führungskraft, C-Level-Advisor, Projektleiter und Fachexperte bei Banken, FinTechs und Beratungsunternehmen tätig und hat zahlreiche nationale und internationale Digital-Finance-Projekte zur Einführung innovativer Kundenerlebnisse geprägt und umgesetzt.

Als Initiator und Co-Autor hat er gemeinsam mit Prof. Dr. Bernhard vom Swiss NextGen Finance Institute die erste akademische Studie der Schweiz zu diesem Thema verfasst, "Embedded Finance und Banking as a Service in der Schweiz: Outlook 2024" – heute ein Referenzwerk für Praktiker, Verbände und Politik. Die Studie stiess über Medien, Praxis, Verbände und Wissenschaft hinweg auf grosse Resonanz und etablierte Embedded Finance in der Schweiz als Thema auf C-Level-Ebene.

Die wissenschaftliche Auseinandersetzung mit dem Banking begann für Thomet früh: Schon seine Dissertation "Integrierte Vertriebssteuerung im Mehrkanalvertrieb von Banken" entstand aus der Praxis bei einer Schweizer Bank, unterstützt durch deren "Academic Research Programm", und führte 2006 zur Promotion an der Universität St.Gallen. Die aktuelle Studie ist die konsequente Fortsetzung dieses Wegs.

Manuel Thomet versteht sich als kreativer Prakademiker: Er denkt das Banking der Zukunft, prägt es mit fundierten Konzepten und realisiert es in konkreten Projekten mit Banken und Industrieunternehmen.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.