Bezahlen mit Karte im Ausland kann zur Gebührenfalle werden – oder auch nicht, wenn die richtige Karte verwendet wird. Ein Gebührenvergleich.

Die Unterschiede bei Kartenzahlungen im Ausland bleiben gross. Bei einem Ferienbudget von 3'000 Franken liegen die Gebühren bei Debitkarten je nach Anbieter zwischen 1 und 170 Franken.

Der Vergleichsdienst Moneyland hat im Detail berechnet, wie teuer das Bezahlen im Ausland ist. In die Berechnung flossen sämtliche Kosten für die Nutzung im Ausland ein – sowohl die ausgewiesenen Auslandsgebühren als auch der Aufpreis auf den Interbankenkurs.

Bei Alpian, Revolut, Swissquote, Wise und Yuh ist es möglich, Guthaben in verschiedenen Währungen zu halten. Wird ein Einkauf in einer Währung bezahlt, in der noch Guthaben vorhanden ist, findet keine Währungsumrechnung statt. In diesem Fall würde diese Gebühr nicht anfallen. Für einen fairen Vergleich wurde davon ausgegangen, dass eine Umrechnung von Schweizer Franken in die jeweilige Fremdwährung stattfand.

Die Karten von Neo-Banken sind meistens günstiger im Vergleich zu den Angeboten von klassischen Banken. Aber – Achtung Spoiler – bei Debitkarten mit und ohne Grundgebühr besetzt nicht eine Neo-Bank den ersten Platz, hier sind klassische Banken die Preisbrecher.

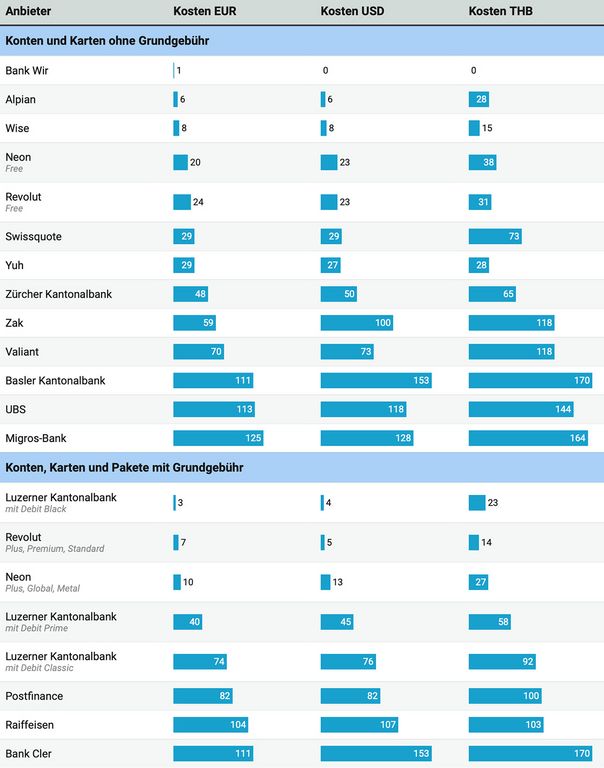

Kosten für die Debitkarten-Nutzung im Ausland

Bei 35 Zahlungen in Euro mit einem Einkaufsbetrag von umgerechnet 3'000 Franken liegen die Kosten je nach Anbieter zwischen 1 und 125 Franken.

Bei den Anbietern, die für Konto und Debitkarte keine Grundgebühr verlangen, ist die Bank WIR mit Kosten von 1 Franken am günstigsten – gefolgt von Alpian mit 6 Franken und Wise mit 8 Franken.

Manche Anbieter bieten für Einkäufe im Ausland günstigere Konditionen an. Voraussetzung dafür ist ein Produkt mit einer Grundgebühr, die je nach Anbieter über 200 Franken im Jahr betragen kann.

Bei Debitkarten mit Grundgebühr sind die Kosten für Einkäufe in Euro bei der Luzerner Kantonalbank mit 3 Franken am niedrigsten – gefolgt von Revolut mit 7 Franken und Neon mit 10 Franken. Zu beachten ist, dass die Grundgebühren in diesen Kosten nicht enthalten sind.

Die folgende Tabelle zeigt die Kosten beim Einsatz unterschiedlicher Produkte von verschiedenen Anbietern ohne und mit Grundgebühr.

In die Berechnung eingeflossen sind ausschliesslich Kosten im Zusammenhang mit der Nutzung der Karte im Ausland wie Transaktionsgebühren, Umtauschgebühren, Fremdwährungsgebühren sowie der Aufpreis auf den Interbanken-Kurs anhand des Durchschnitts für 14 Stichttage (Quelle: Moneyland)

Interessant ist auch ein Blick auf die Kosten für Einkäufe in US-Dollar und thailändischen Baht. Bei US-Dollar liegen die Kosten bei den meisten Anbietern in einem ähnlichen Rahmen wie bei Euro. Für Einkäufe in thailändischen Baht sind sie bei den meisten Banken höher.

Auffällig: Bei der Bank WIR fallen bei US-Dollar und thailändischen Baht keine Kosten an.

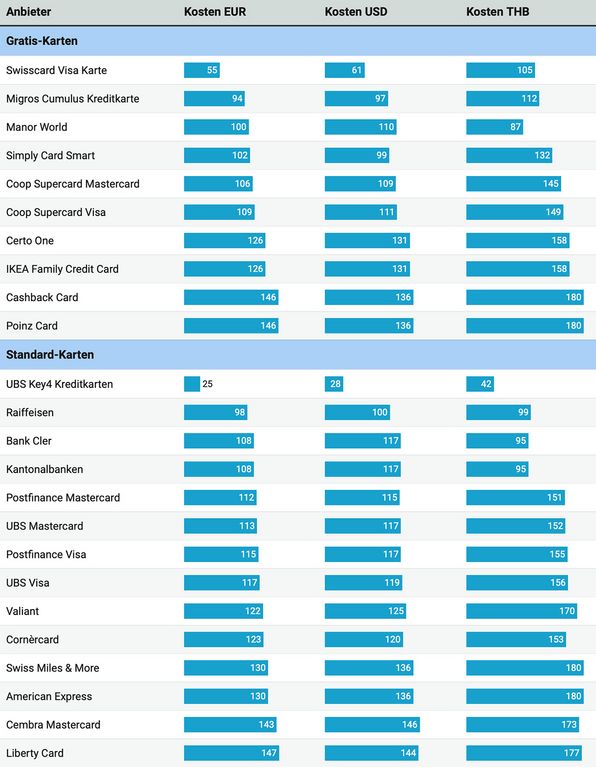

Kosten für die Kreditkarten-Nutzung im Ausland

Bei Kreditkarten liegen die Kosten für Einkäufe im Ausland deutlich höher als bei Debitkarten. Bei Einkäufen von umgerechnet 3'000 Franken liegen die Kosten je nach Karte zwischen 25 und 180 Franken.

Bei den Gratis-Kreditkarten ist für das Bezahlen von Einkäufen in Euro die im Herbst 2025 lancierte Kreditkarte "Visa Karte" vom Kartenherausgeber Swisscard mit 55 Franken am günstigsten. Am Schluss der Rangliste liegen mit Kosten von 146 Franken die beiden anderen Gratis-Kreditkarten von Swisscard: Diese Kosten fallen für Cashback- und Poinz-Karten an, unabhängig davon, ob es sich um American Express, Mastercard oder Visa handelt.

Bei den Standard-Karten ist die Key4-Kreditkarte von UBS mit Kosten von 25 Franken für das Bezahlen von Einkäufen in Euro am günstigsten. Die Anbieter verrechnen für Standard-Karten eine Grundgebühr, häufig 100 Franken pro Jahr. Oft sind Standard-Karten auch im Rahmen eines kostenpflichtigen Bankpaketes erhältlich. Beides gilt auch für die Kreditkarte von Key4.

Die folgende Tabelle zeigt die Kosten bei der Verwendung unterschiedlicher Gratis- und Standard-Karten von verschiedenen Anbietern.

In die Berechnung eingeflossen sind ausschliesslich Kosten im Zusammenhang mit der Nutzung der Karte im Ausland wie Transaktionsgebühren, Umtauschgebühren, Fremdwährungsgebühren sowie der Aufpreis auf den Interbanken-Kurs anhand des Durchschnitts für 14 Stichttage (Quelle: Moneyland)

Bei Einkäufen in US-Dollar sind die Kosten ähnlich hoch wie in Euro. Bei Zahlungen in thailändischen Baht sind die Kosten bei vielen Anbietern höher und betragen bis zu 180 Franken.

Wie viel kosten Bargeldbezüge?

Ganz ohne Bargeld geht's oftmals auch im Ausland nicht. Moneyland hat die Kosten berechnet, wenn insgesamt 3'000 Franken am Geldautomaten bezogen würden. Dabei wurden zwölf Bargeldbezüge von jeweils umgerechnet 250 Franken angenommen.

Die Analyse zeigt, dass auch hier die Bank WIR mit Kosten von maximal 25 Franken am günstigsten ist. Bei den meisten Debitkarten ist mit Kosten zwischen 100 und 180 Franken zu rechnen, bei Kreditkarten zwischen 150 und 250 Franken.

In den in dieser Analyse berechneten Fällen ist es nie günstiger, Bargeld zu beziehen – Zahlungen direkt mit der Karte schneiden durchwegs besser ab.

Mit welchen Karten zahlen Schweizerinnen und Schweizer im Ausland?

Eine Statistik der Schweizerischen Nationalbank zeigt, wie 2025 mit Schweizer Karten bezahlt wurde. Mit Schweizer Kreditkarten wurden im Ausland 24.9 Milliarden Franken umgesetzt, mit Debitkarten 15.4 Milliarden Franken. Bei der Anzahl Transaktionen liegt die Debitkarte 2025 erstmals leicht vor der Kreditkarte. Gegenüber den Vorjahren konnte die Debitkarte ihren Marktanteil weiter steigern.

«Unsere Analyse zeigt, dass die Kreditkarte im Ausland meist das teurere Zahlungsmittel ist», sagt Ralf Beyeler von Moneyland. «Wer im Ausland statt zur Kreditkarte zu einer günstigen Debitkarte greift, spart Geld», ergänzt Beyeler. Allerdings ist es wichtig, einen Blick auf die Preisliste zu werfen: Denn bei vielen Debitkarten, insbesondere von etablierten Banken, fällt eine Gebühr von meist 1.50 Franken pro Einkauf an. «Damit kann die Gebühr für die Kartenzahlung höher sein als der Preis des so bezahlten Getränks im Supermarkt», merkt Beyeler an.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.