Das Marktforschungs-Institut Censuswide hat im Auftrag von Crealogix 1'500 Konsumenten in der Schweiz und in Deutschland zu ihrem Verhältnis zu Mobile Banking, zu ihrer Hausbank und zu Challenger-Banken befragt.

Ziel der Befragung war, Antworten auf die folgenden Fragen zu finden: Was erwarten Bankkunden von ihrem Mobile Banking? Werden diese Erwartungen von ihrer aktuellen Bank erfüllt? Wie wirkt sich das Angebot der Challenger-Banken auf die Anforderungen der Kunden an ihre Bank aus?

Wir bringen in der Zusammenfassung einige zentrale Resultate der aktuellen Studie.

Der Unterschied zu früheren Studien und die Gründe

Wir haben kürzlich einen vertieften Blick auf FinTechs und auf die wachsende Zahl von Challenger-Banken geworfen. Und vor allem auf die Tatsache, dass diese Digital-Banken sichtbarer werden und deshalb auch in der Berichterstattung von Medien eine zunehmend grössere Rolle spielen.

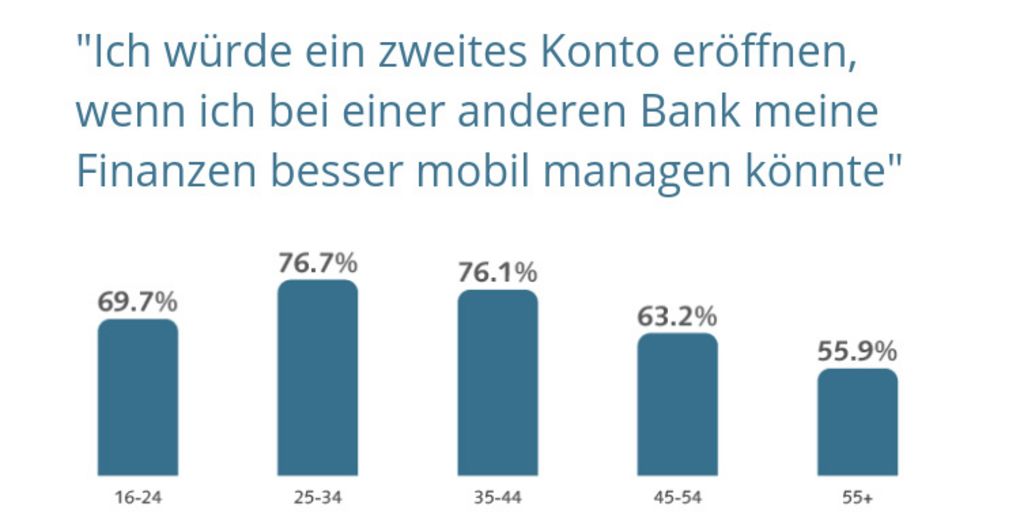

Diese mediale Breite zeigt Wirkung. Im Vergleich zu früheren Studien wächst die Bereitschaft deutlich, für eine bessere und bequemere Mobile Banking App ein zweites Konto zu eröffnen. Was auf den ersten Blick nicht nach Bankwechsel klingt, kann im Resultat genau dazu führen. Erfüllt das neue Mobile Banking die Wünsche und Vorstellungen des Kunden, ist er weg.

Ebenfalls bemerkenswert: die Bereitschaft, zu einer der neuen Challenger-Banken zu wechseln, hat stark zugenommen. Auch das dürfte eine Auswirkung der medialen Berichte sein, welche Funktionen und Features der Lösungen von Challenger-Banken inzwischen praktisch täglich thematisieren.

Was Kunden wünschen: Intuitives Mobile Banking mit Komfort

Ein intuitives Mobile Banking mit vollständig digitalem, schnellem Onboarding-Prozess und einem Überblick über alle Transaktionen mit wenigen Klicks ist zentral für Bankkunden. 70 Prozent würden für ein Mobile Banking, das ihren Vorstellungen entspricht, ein neues Konto eröffnen. In der Schweiz sind es 61,8 Prozent und in Deutschland sogar mehr als drei Viertel (75,5 Prozent).

Besonders hoch ist der Anteil der Schweizer Konsumenten unter den 35- bis 44-Jährigen. Knapp drei Viertel (74 Prozent) würden eine neue Bankverbindung eingehen, um ihre Finanzen besser über das Smartphone managen zu können. Fast gleichauf liegen die 25- bis 34-Jährigen (72 Prozent) und bei den 16- bis 24-Jährigen liegt der Anteil bei mehr als zwei Drittel (68 Prozent).

Schwächer wird die Nachfrage bei den 45- bis 54-Jährigen (57,7 Prozent). Bei Nutzern im Alter von 55+ würde sich noch knapp die Hälfte (48 Prozent) von einem besseren Mobile Banking locken lassen.