Das schwedische Unternehmen Klarna gehört zu den ältesten FinTechs in Europa – und auch zu den grössten. Seit 2005 gibt das Unternehmen mit einer Bewertung von knapp 11 Milliarden US-Dollar den Bereichen Zahlungs- und Shopping-Services durch Komfort ein neues Gesicht.

Klarna ist mit über 3'500 Mitarbeitern in 17 Ländern aktiv, verbindet 90 Millionen Kunden mit 200'000 Händlern und macht Shopping sowie das Bezahlen der Einkäufe – jetzt, später oder in Raten – zum Erlebnis.

Der Treibstoff für das globale Wachstum

In erster Linie wächst Klarna durch ein innovatives und durchdachtes Geschäftsmodell, das sehr gut ankommt und die Zahl der Kunden konstant wachsen lässt. Zudem geniesst das FinTech das Vertrauen zahlreicher Investoren, welche das aggressive Wachstum von Klarna laufend grosszügig finanzieren. Im Sommer 2019 mit 460 Millionen US-Dollar, um in den USA zu wachsen, ein Jahr später mit satten 650 Millionen US-Dollar, um das globale Wachstum zu forcieren.

Die Grössenordnung der letzten Runden zeigt, dass Klarna keine kleinen Brötchen backen will, das FinTech richtet mit der grossen Kelle an.

Ist der schwedische Techblog Breakit tatsächlich gut informiert, dann hat Klarna bereits die nächste Finanzierungsrunde in der Mache, welche dem FinTech weitere 500 Millionen US-Dollar in die Kassen spülen soll. Mit dem Abschluss dieser neusten Runde soll die Bewertung von Klarna auf geschätzte 25 bis 30 Milliarden US-Dollar steigen.

Klarna selbst dürfte weniger auf die neue Höchstbewertung schielen, im Zentrum steht der Treibstoff, um das aggressive Wachstum weiter voranzutreiben. Mit einer halben Milliarde US-Dollar wäre das Riesen-FinTech komfortabel betankt, der Weg zu nächsten und ambitionierten Zielen könnte mit Höchstgeschwindigkeit in Angriff genommen werden.

Das intelligente Geschäftsmodell von Klarna

Das FinTech fokussiert nicht nur auf die Zielgruppe der Bezahlenden, Klarna schafft über eine Vielzahl von Services eine Nähe zwischen Shoppern und Händlern. Und damit bei beiden Kundengruppen eine starke Nähe und Verbindung zu sich selbst.

Endkunden nutzen eine vielseitige Komfort-App für Shopzahlungen mit Services und flexiblen Zahlungsmöglichkeiten. Auch in den Bereichen Sparen, Anlegen und Zinsen ist das FinTech seit längerem aktiv.

Händler nutzen Checkout Services, Verwaltungsfunktionen, Marketingsupport plus die Übernahme des Betrugs- und Kreditrisikos bei Shopzahlungen durch Kunden. Bereits seit Ende 2018 gehören auch Unternehmenskredite bis zu 100'000 Euro für Händler mit zum Angebot. Auch diese Angebote sorgen für dauerhaften Kitt.

Zusätzliche Nähe zwischen Shoppern und Händlern schafft Klarna durch das aktive Pushen von Shops und durch Leistungen rund ums Shoppen.

Die Kampfansage in Worten und in Taten

Sebastian Siemiatkowski, Mitgründer und CEO von Klarna, hat nie einen Zweifel daran gelassen, dass er Klarna zum umfassenden Finanzdienstleister machen will. Zum Beispiel für Kreditkarten will er "intelligentere Alternativen" schaffen und auch im Retail Banking erkennt er Lücken. Traditionellen Banken sagt er eine eher düstere Zukunft voraus und bereits 2019 hat Siemiatkowski im Retail Banking den Startpunkt gesetzt, "um Transparenz, Kreativität und Technologie einzig und allein im Interesse der Kunden einzusetzen".

Wer dafür zuständig ist und dabei "weltweit eine entscheidende Rolle spielen wird" war damals schon definiert, Sebastian Siemiatkowski gab zu Protokoll:

In Zukunft wird es keinen Platz mehr geben für einfallslose Produkte oder mangelndes Einfühlungsvermögen für die Bedürfnisse der Kunden

Glaubt der Klarna-CEO diese Defizite in erster Linie bei klassischen Banken zu erkennen, könnte sein nächster Schritt allerdings auch der einen oder anderen Challenger-Bank zu schaffen machen.

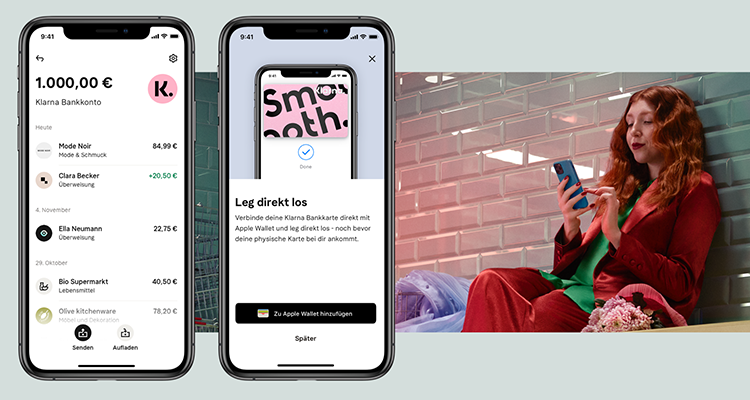

Jetzt wird gleich eine ganze Bank in die App gepackt

Eine Bank war Klarna als Inhaberin einer schwedischen Banklizenz bisher schon, ohne jedoch die Karte "Bank" in Europa voll auszuspielen. Jetzt legt das FinTech nach, Klarna ist letzte Woche mit einem Girokonto in Deutschland gestartet. Das Konto kann schnell und umkompliziert über die bestehende Klarna-App eröffnet werden und bietet auf den ersten Blick alles, was das Konto einer Neo-Bank bringen soll: Debitkarte, Apple Pay, Google Pay, Budget- und Sparfunktionen inklusive, neben den klassischen Banking- und Zahlungsfunktionen.

Mit dem neuen Bankkonto schliesst Klarna eine Lücke und schafft für Kunden ein umfassendes End-to-End-Erlebnis: Vom Einkaufen bis hin zum Tracken, Verwalten und Planen der eigenen Ausgaben bringt die Klarna-App jetzt alle Finanzaktivitäten an einem Ort zusammen.

Das ist brisant – die App wird für Millionen von Kunden (und auch für Händler) noch attraktiver, weil das Bankkonto neu mit an Bord ist, ohne die App wechseln zu müssen. Damit kann die Klarna-App mehr als die meisten anderen Dienstleister, die Teilbereiche anbieten. Ohne Tadel an etablierte Institute geht's auch diesmal nicht, Klarna-CEO Sebastian Siemiatkowski meint: «Nutzerinnen und Nutzer erwarten nahtlose, intuitive und transparente Dienstleistungen, um ihre täglichen Bedürfnisse zu erfüllen. Viele traditionelle Banken kommen dem allerdings noch nicht nach.»

Mit Klarna Banking bündeln wir Shopping und Banking in einer App und bieten den Verbrauchern die Möglichkeit, ihre Bankgeschäfte genauso unkompliziert zu erledigen, wie sie mit Klarna einkaufen

Das Angebot soll zunächst einer begrenzten Anzahl treuer Klarna-Nutzern zur Verfügung stehen. Diese Testphase will das FinTech nutzen, um intensiv Feedback zu sammeln und zu integrieren. In den kommenden Monaten soll das Girokonto dann schrittweise für alle Klarna-Kundinnen und -Kunden in Deutschland ausgerollt werden.

Klarna neigt weder zu falscher Bescheidenheit noch zu selbstauferlegter Beschränkung – das globale und wachstumsorientierte Unternehmen wird das Angebot des Bankkontos auch in weiteren Ländern ausrollen. Wahrscheinlich eher schnell.

Wer ist auf dem Weg zur Super App?

Man darf davon ausgehen, dass Klarna die Leistungen und Funktionen des Kontos ausbauen und erweitern wird. Was Kunden wünschen und was Nutzern fehlt, dürfte dazukommen. Damit wird Klarna zu einem Player, den Neo- und auch klassische Banken als Zahlungsdienstleister, nicht aber als Bank auf dem Radar hatten.

Nach dem Vorbild von Alipay und Wechat Pay fokussieren im Moment zahlreiche Anbieter auf die ultimative Super App. Auch die Challenger-Banken N26 und Revolut haben diese in Arbeit und ihre Strategien darauf ausgerichtet. Zurückgelehnt und aus Distanz betrachtet ist Klarna mit den bisherigen Komfort-Funktionen und neu mit der Bank in der App der angestrebten Super App wahrscheinlich am nächsten. Im Moment.

Dazu kommt der Marktbeschleuniger von welweit 90 Millionen bestehender Kunden, die über die App direkt ansprechbar sind, plus 200'000 Händler – damit lässt sich schon was anfangen. Allerdings ist im Kampf um die Vorherrschaft mit der Super App auch von anderen Anbietern noch einiges zu erwarten. Die Gewinner sind heute schon Konsumenten und Kunden, wer von Anbieterseite mitfeiern darf, wird sich zeigen.