Vorbereitungen auf die verpflichtende Einführung von Instant Payments bei Schweizer Banken – Teil 2 einer dreiteiligen Artikel-Serie.

Instant Payments werden auch in der Schweiz Realität – verpflichtend ab 2024 und 2026 in zwei Phasen für eingehende Kundenzahlungen, welche instant über SIC5 verarbeitet werden müssen. Eine Artikel-Serie in drei Teilen beleuchtet die Entwicklungen zu den schnellen Zahlungen rund um die Uhr im Allgemeinen und die zentralen Aspekte im Besonderen, welche für Banken in der Schweiz im Vordergrund stehen.

Teil 1: Entwicklungen im Bereich Instant Payments

Teil 2: Herausforderungen in der Umsetzung von Instant Payments

Teil 3: Vorgehen und Lösungsoptionen, Bewertung der Optionen und Fazit

2. Herausforderung in der Umsetzung von Instant Payments

Zahlungsverkehr ist ein Commodity-Produkt

Klassischer Account-to-Account Zahlungsverkehr ist ein Commodity-Produkt, das bei Banken im wesentlichen Kosten generiert, ohne dass Banken dadurch ein Differenzierungsmerkmal am Markt gewinnen können. Allerdings stellt er wiederum, ähnlich wie andere Infrastrukturdienstleistungen, das Fundament für Bankdienstleistungen aller Art sowie einen relevanten Hygienefaktor dar. Die wenigsten Kunden haben eine erhebliche Zahlungsbereitschaft für Dienstleistungen im Zahlungsverkehr, aber auch würden die wenigsten Kunden andersherum Abstriche bei der Qualität im Zahlungsverkehr akzeptieren.

Die Einführung von Instant Payments verändert das nicht. Dies lässt sich durch die Erfahrungen aus der SEPA Region mit der Einführung von SCT-Inst bestätigen, wo Endkunden kaum bereit sind für Echtzeitzahlungen mehr zu bezahlen. Das gleiche Verhalten der Retail-Kunden bei der Nutzung von Instant Payment in Reinform ist auch im Vereinigten Königreich oder Russland zu beobachten. Werden zusätzliche, direkte Kosten für IP eingeführt, weichen Kunden gerne auf entsprechende Zahlungs-Schemes aus, bei denen zwar die Avise des Geldes sofort sichtbar ist, aber das Geld auf dem Bankkonto erst nachgelagert verrechnet wird.

Alternative Angebote gibt es in einer Vielzahl. Dennoch wird die IP – in Kombination mit weiterreichenden Services – zunehmend und vor allem mit vehementem politischem Druck auch als Konkurrenzprodukt zu ebendiesen alternativen Angeboten (aber auch etablierten Lösungen wie Mastercard oder Visa) positioniert. Stichwort ist hier beispielsweise. EPI, die European Payments Initiative.

Komplexe Änderungen der IT-Landschaft und Prozesse für die Umsetzung von IP notwendig – doch nicht allein für IP

Eines der Beispiele für eine grundlegende Änderung an der gesamten Zahlungsverarbeitungskette ist die Migration zu ISO 20022. Hierbei zeigte sich, dass eine solche Anpassung der Nachrichtenformate nicht immer durch ein einfaches Mapping bei der Erzeugung (oder dem Empfang) der Interbanken-Nachrichten gelöst werden konnte. Durch die grössere fachliche Bandbreite der neuen Formate kann diese Umstellung auch dezentrale Anpassungen an der gesamten Verarbeitungskette zur Folge haben.

So ist auch für Banken die Umsetzung von Instant Payment mit erheblichen Aufwänden verbunden. Denn um den Kunden IP anbieten zu können, müssen Finanzinstitute mitunter umfangreiche und komplexe Änderungen an Infrastruktur, den Applikationen und Kernbanksystemen sowie den internen Abläufen vornehmen. Einerseits sind neue fachliche Anforderungen für IP umzusetzen, beispielsweise in Form der Anbindung an SIC5 mit dem dazugehörigen Kommunikationsprotokoll (inklusive Security Framework, Nachrichtentypen sowie Änderungen an den Risk and Compliance Screening Prozessen).

Andererseits müssen die zugrundeliegenden Systeme auf Bankenseite strengere nicht-funktionale Anforderungen erfüllen, da Transaktionen innerhalb kürzester Zeit prozessiert werden und eine 24/7/365 Verfügbarkeit sichergestellt werden muss. Diese grundlegenden Anforderungen werden kaskadenartig zu Änderungen führen, die eine Mehrzahl von Systemen in der IT-Landschaft des eines Finanzinstituts betreffen, sowie zu Änderungen der betrieblichen Prozesse, die sich auf mehrere Geschäftsbereiche auswirken werden.

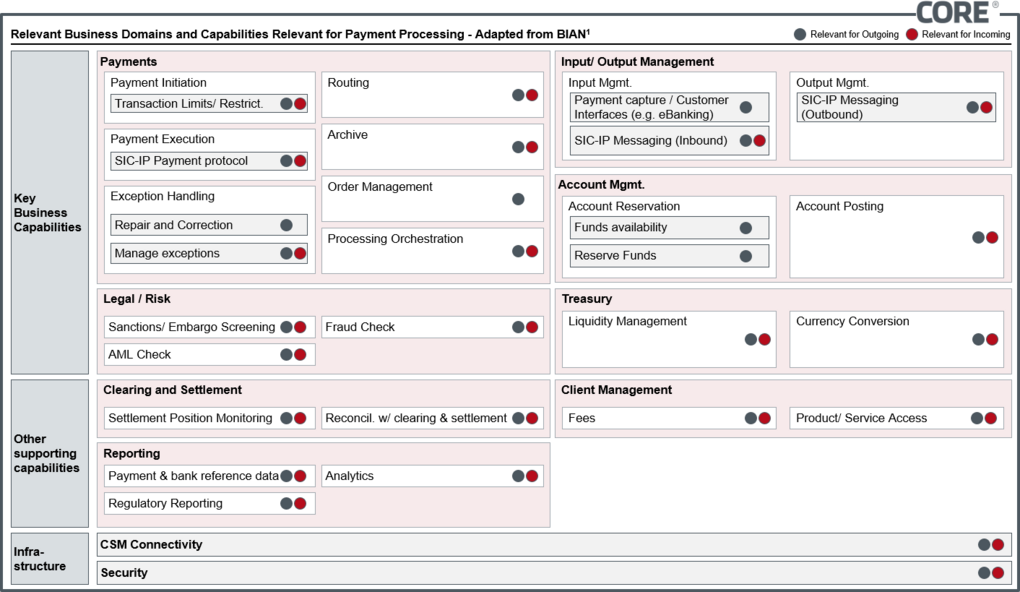

In Abbildung 3 sind Funktionalitäten entlang des Zahlungsverkehrs dargestellt, die bei der Einführung von IP angepasst werden müssen.

Die meisten Funktionen, die für IP angepasst werden müssen, sind sowohl für die Verarbeitung von ausgehenden als auch von eingehenden Zahlungen relevant. Denn es ist beispielsweise für beide Fälle genauso erforderlich, das Protokoll vom SIC-IP zu unterstützen und die erforderlichen Echtzeitbuchungen und Risk and Compliance Checks durchzuführen.

Die Services, die nur für ausgehende Zahlungen relevant sind, umfassen im Wesentlichen die Erfassung und Verwaltung des Ausgangszahlungsauftrags (zum Beispiel. über eBanking), die Steuerung der Verfügbarkeit des IP-Produkts für Kunden innerhalb der Bank sowie die Autorisierung der ausgehenden Zahlung. Der Umfang dieser für das Senden von IP-Zahlungen zusätzlich erforderlichen Funktionen ist verglichen mit den Gesamtänderungen für den Empfang oftmals deutlich weniger umfassend. Allein aus dieser Perspektive heraus ist es für eine Bank sinnvoll, neben dem Empfang auch das Senden von IP-Zahlungen zu ermöglichen und somit das Angebot von IP auch aktiv für die eigenen Kunden nutzbar zu machen.

Zusätzlich zu dem Aufwand, den diese Veränderungen bereits mit sich bringen, könnten einige Institutionen mit zusätzlichen Herausforderungen konfrontiert sein, welche sich aus der Komplexität einer historisch gewachsenen und oft nicht konsequent strategisch gepflegten IT-Landschaft ergeben. Eine ungünstige Ausgangssituation für die Umsetzung von IP lässt sich beispielhaft erkennen an:

- Vorhandensein hochgradig individualisierter IT-Lösungen

- Starken oder nicht ausreichend transparenten Abhängigkeiten zwischen Systemkomponenten

- Systemkomponenten mit veralteten Versionen, die sich aufgrund der oben genannten Punkte sowie untereinander unabgestimmten Release Zyklen nicht einfach auf neuere Versionen aktualisieren lassen

- Abhängigkeiten von bestehenden Partnern und Lieferanten

- In den letzten Jahren steigenden Gesamtkosten für Betrieb und mangelnden Budgets für notwendigen Change

Abhängig von der spezifischen Landschaft können Anpassungen, die zur Erreichung der IP-Fähigkeit erforderlich sind, zusätzliche Anstrengungen zur Lösung bereits bestehender Problemen oder Arbeiten an weiteren Komponenten erfordern, die nicht unmittelbar für IP an sich relevant sind, aber aufgrund der (nicht optimalen) Vernetzung der Beteiligten betroffen sind.

Handlungsbedarf ist evident

In der Betrachtung der vorgestellten Anpassungen, die eine reibungslose Umsetzung der IP-Fähigkeit zu einem komplexen Unterfangen machen, wird schnell klar, dass ein Projekt dieser Grössenordnung einen erheblichen Durchlauf hat. Um fristgerecht bis 2024 IP-fähig zu sein und mögliche Sanktionen sowie ad-hoc Re-Priorisierungen zu vermeiden, ist eine zeitnahe Analyse notwendig. Aufgrund der Anzahl und Komplexität der Änderungen, sowohl technisch, organisatorisch als auch prozessual, bedarf es umgehend eines Überblicks über die auf eine IP-Bereitschaft abzielenden Eingriffe. Ausgehend von einer SIC5 Verfügbarkeit und einem IP-Go-live 2024, ergibt sich der Handlungsbedarf und es ist sinnvoll, bereits jetzt wichtige Entscheidungen zu treffen, so dass ein Start eines solchen Transformationsprojekts rechtzeitig terminiert werden kann.

Der verlockende Weg "des geringsten Widerstandes" und seine Konsequenzen

Resultierend aus den vorangestellten Ausführungen gibt es in anderen Ländern bereits den Trend, die Anforderungen an die Abwicklung von Zahlungen über einen zentralen Payments Hub zu unterstützen, um gestiegene Anforderungen aus IP effizient umzusetzen und dabei die Prozesse über Schemes hinweg zu zentralisieren. Ein Beispiel hierfür ist P27 Nordic Payments, bei dem Pan Europäische Clearinghäuser ihre Angebote und die Orchestrierung gemeinsamer Services zentral aufbauen. In der Schweiz wird ein solches, von den Kernbankenanbietern unabhängiges Angebot, nicht realisiert. Etwaige Lösungen der Kernbankenanbieter verflechten ihr Angebot oftmals eng mit dem eigenen Kernbankensystem und schaffen damit wiederum weitere Abhängigkeiten zu ihren Produkten und limitieren somit den strategischen Handlungsspielraum der Banken.

Aus vielen anderen Jurisdiktionen mit einem ähnlichen Setup lässt sich bei Instituten beobachten, dass Banken den Weg des vermeintlich geringsten Widerstandes wählen und ein "Single Purpose" System für IP-Zahlungen "neben" die bestehende Systemlandschaft setzen. Eine solche zusätzliche, parallele Orchestrierung der IP-Zahlungsflüsse wird also neben den bestehenden Lösungen für non-IP Zahlungen gesetzt, was den offensichtlichen Vorteil schneller Ergebnisse mit sich bringt und es erlaubt, vermeintlich schnell IP-ready zu werden. Es lässt sich beobachten, dass dieses Vorgehen von einigen Anbietern im Markt stark propagiert wird.

Gleichzeitig führt eine "Single Purpose" Umsetzung jedoch zu dem parallelen Betrieb von zwei unabhängigen Zahlungssystemen sowie impliziert in der Ableitung doppelte Kosten für "Run". Vor allem aber potenziert es die Aufwände für zukünftige "Changes", die, wie in Kapitel 1 ausgeführt, die nächsten Jahre noch deutlich steigen werden, und erhöht dabei die Komplexität enorm. Eine solch vermeidbare Komplexität in der Systemlandschaft bedeutet beispielsweise, dass zukünftige regulatorische Anforderungen im Zahlungsverkehr in verschiedenen Systemen mindestens zweifach umgesetzt werden müssten. Zudem lassen sich in einer solchen proprietären Architektur auch zukünftige, auf Instant Payment aufbauende Use-Cases, die tatsächlich einen Mehrwert für den Kunden schaffen, nicht oder nur partiell umsetzen. Diese Umsetzung darf also gerne auch als "süsses Gift" bezeichnet werden.

Im Markt lassen sich dabei ganz andere Muster beobachten. Während früher gerade im Zahlungsverkehr gerne eine redundante Umsetzung der gleichen Anforderungen stattfand, führte dies dazu, dass regulatorische Vorgaben oder Anpassungen an Nachrichtenformaten zu den für alle Teilnehmer gleichen Zeitpunkten umgesetzt werden. Der Markt reagiert auf diese Ineffizienzen wiederum mit einer Konsolidierung der Zahlungsverkehrsanbieter. Dies zeigt sich im Entstehen von Pan-Europäischen Anbietern solcher Dienstleistungen und begründet deren Erfolg, weil sie die immer gleichen Verarbeitungsstrecken zusammenlegen und damit entsprechende Skalierungseffekte erzielen. Hier sollte die Strategie, wenn auch im kleineren Massstab, für die bank-internen Systeme nicht in die gegenteilige Richtung zeigen.

Weiter geht's in Teil 3

Das Autorenteam

Für die Artikel-Serie zu Swiss Instant Payments steht ein Autorenteam von Core, einem weltweit aktiven Technology Think Tank mit Büros in Berlin, Dubai, London und Zürich.