Das bereits seit einiger Zeit herumgebotene "verifizierte Gerücht" ist von N26 bestätigt worden – und: die BaFin baut bei der Neo-Bank eine Wachstumsbremse ein.

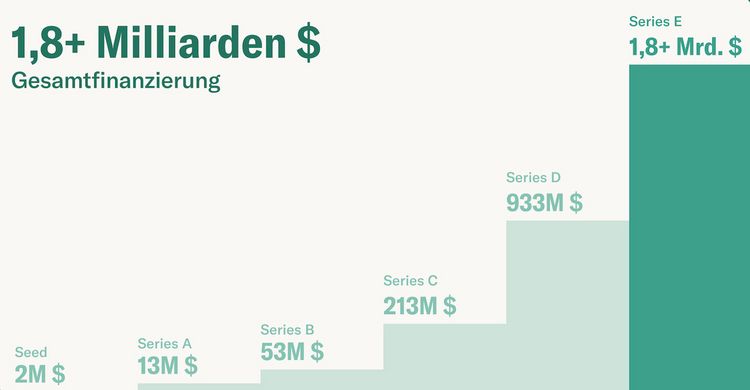

Die Berliner Neo-Bank N26 hat den Abschluss ihrer jüngsten Finanzierungsrunde (Series E) bestätigt. Die Investoren Third Point Ventures, Coatue Management sowie die Dragoneer Investment Group und existierende Investoren haben für das Unternehmen mehr als 900 Millionen US-Dollar locker gemacht. N26 hat sich bei der aktuellen Finanzierungsrunde durch Goldman Sachs Bank Europe beraten lassen.

Ein Blick auf die Finanzierungsrunden zwischen Seed und Series E zeigt eine bemerkswerte Entwicklung und die Bereitschaft der Investoren, FinTechs mit sehr hohen Summen finanziell zu begleiten.

Die Finanzierungsrunden mit Riesensummen ist man sich inzwischen gewohnt. War vor nicht allzu langer Zeit eine Finanzspritze von hundert Millionen aufsehenerregend, lockt das heute kaum einen Journalisten in den Newsroom. Kein Wunder, im laufenden Jahr gab's 1 Milliarde und kurz danach nochmals 639 Millionen US-Dollar für das FinTech Klarna, 650 Millionen für Wefox, 900 Millionen für Trade Republic und 800 Millionen für die Challenger-Bank Revolut, um nur einige Beispiele zu nennen.

Im Falle von N26 mit 900 Millionen US-Dollar bewerten die Investoren ihren bald schon börsenreifen Schützling mit aktuell 9 Milliarden US-Dollar. Wie wiederum diese fantastischen Bewertungen bewertet und eingeordnert werden können, hat MoneyToday.ch bereits mehrmals thematisiert, letztmals hier. Sichtbare Tatsachen sind: das Geld ist vorhanden, sitzt locker und die wagnisbereiten Investoren verkürzen mit den Riesensummen die Zeitspanne bis zum Datum ihres eigenen Zahltags – der findet spätestens mit dem Börsengang des Unternehmens statt.

Die Pläne von N26

Mit zusätzlichen 900 Millionen lässt sich viel bewegen. Das übergeordnete Ziel formuliert Valentin Stalf, CEO und Mitgründer von N26, mit der folgenden Vision:

Die Finanzierungsrunde zeigt, wie stark sich Retailbanking in den letzten Jahren verändert hat und bringt uns in eine ausgezeichnete Position, in den nächsten Jahren eine der grössten Retailbanken Europas zu werden - komplett digital und ohne Filialen

N26 will mit dem frischen Kapital das Angebot in der digitalen Banking-App weiter ausbauen und die globalen Teams zusätzlich vergrössern. Auf der Seite der App geht N26, genauso wie Konkurrent Revolut, den Weg eines Finanz-Marktplatzes. Unter dem Segel von Ökosystemen und Open Finance ist einiges zu erwarten. Zudem wird die Neo-Bank Antworten auf den bisher verpassten Trading-Hype liefern, Funktionen für Aktien- und Kryptohandel sollen in Vorbereitung sein. N26 will auch personell wachsen, die Crew der heute 1'500 Mitarbeiterinnen und Mitarbeiter soll in den nächsten Jahren auf mehr als 2'500 vergrössert werden. Bei den Funktionen soll ein verstärkter Fokus auf Technologie, Produktmanagement und digitaler Sicherheit liegen.

BaFin tritt bei N26 auf die Wachstumbremse

Das Verhältnis der Neo-Bank zur BaFin, der Finanzdienstleistungsaufsicht, ist seit längerer Zeit angespannt. Aufgrund von festgestellten Mängeln ist N26 von der BaFin hat im Mai angewiesen worden, Massnahmen und Sicherheitsvorkehrungen zur Verhinderung von Geldwäsche und Terrorismusfinanzierung zu ergreifen. Gleichzeitig wurde "zur Überwachung der Abarbeitung der Anordnung sowie des Standes der Behebung weiterer festgestellter Mängel ein Sonderbeauftragter bestellt".

Zudem hat die Finanzaufsicht die Neo-Bank N26 im September zur Zahlung einer Busse in Höhe von 4.25 Millionen Euro verdonnert, MoneyToday.ch hat berichtet.

Der von der BaFin aktuell und neu verhängte Massnahme dürfte N26 wesentlich härter treffen als das bereits bezahlte Bussgeld. Die Regulierungsbehörde deckelt den möglichen Erfolg und verordnet der Neo-Bank ein geordnetes Wachstum in Europa – gewissermassen die Deckelung und Limitierung des Wachstums innerhalb einer Bewährungszeit. N26 kommuniziert diesen regulatorischen Hammer mit folgenden Worten:

"Um das zukünftige Wachstum mit entsprechend hohem N26 Standard und Qualität weiterhin fortzusetzen, hat sich N26 mit dem deutschen Regulator zudem darauf verständigt, über die nächsten Monate in Europa mit maximal 50'000 - 70'000 Neukunden pro Monat zu wachsen. N26 erwartet die Veröffentlichung einer entsprechenden Anordnung. Aufgrund der europaweit hohen Nachfrage nach N26 Bankprodukten kann es deshalb in einigen europäischen Märkten zu einer zeitlich befristeten Warteliste für Neukunden kommen."

Mögliche Konsequenzen dieser Wachstumbremse

Das Verdikt der BaFin trifft N26 insofern knüppelhart, als es der von Valentin Stalf im Dezember 2020 formulierten Neu-Strategie komplett zuwiderläuft:

Wir haben heute eine ganz klare Strategie, wir konzentrieren uns auf unsere Kernmärkt in Europa

Das von der BaFin gedeckelte Wachstum für "die nächsten Monate in Europa" auf maximal 50'000 bis 70'000 Neukunden pro Monat klingt nach viel, ist es aber nicht. N26 bewirtschaftet aktuell 25 Märkte in Europa plus die USA. Die Kernmärkte in Europa dürften klar den Löwenanteil beim Zuwachs der Neukunden ausmachen.