Die ersten digitalen Vermögensverwalter und Anlage-Apps sind in der Schweiz nicht unbedingt euphorisch im Markt begrüsst worden. Das Stichwort Robo Advisor war in den USA vor zehn Jahren schon ein Begriff, in der Schweiz gab's noch einige Hürden zu nehmen.

Als Beispiel dafür steht eine der ersten digitalen Anlage-Apps – beim Start von True Wealth 2013 war der Markt noch nicht so richtig reif für die Idee des WealthTech-Pioniers. True Wealth tat sich in den ersten Jahren schwer, die kritische Grösse zu erreichen. Offenbar war Robo Advisory zu dieser Zeit für Anlegerinnen und Anleger hierzulande mehr noch eine verwegene Idee als ein konkreter Plan, das eigene Vermögen zu mehren.

Die Popularisierung der digitalen Anlage-Apps

In den Jahren danach hat jeder neu eintretende Konkurrent mitgeholfen, Bewusstsein zu schaffen und Terrain zu ebnen. Die vereinte Marketing- und Marktkraft von zahlreichen FinTechs zeigte Wirkung, hat die Mission der digitalen Anlage-Apps popularisiert und in die Breite getragen. Diese Breitenwirkung ist unterstützt worden von der wachsenden Zahl der FinTechs, die mit dem 3a-Vorsorgesparen gestartet sind. Deren Apps funktionieren wie die digitalen Anlage-Apps, fokussieren jedoch mit den Anlagen auf die Altersvorsorge in der Säule 3a.

Heute sind die verschiedenen Anlage-Apps von FinTechs zunehmend genutzte Alternativen, die in Leistungen und Performance den Vergleich mit etablierten Playern nicht zu scheuen brauchen. Vor allem jedoch sind die Angebote der digitalen Fraktion in aller Regel in den Kosten deutlich günstiger.

Das grosse Zittern hat jedoch bei Banken noch nicht eingesetzt, weil: Moneyland kommt nach einer Befragung der verschiedenen FinTechs mit digitalen Anlage-Apps auf ein verwaltetes Vermögen von kumuliert "deutlich über sechs Milliarden Franken". Im Vergleich zu den verwalteten Vermögen die in der Schweiz von Banken verwaltet werden, knapp 7'847 Milliarden Franken im Jahr 2022 (Quelle: Bankenbarometer 2023, Schweizerische Bankiervereinigung), nimmt sich der Anteil der digitalen Vermögensverwalter noch sehr bescheiden aus.

Aber immerhin: der Zug rollt und gewinnt an Fahrt – für digitale Anlage-Apps mit innovativen Angeboten ist im Verdrängungswettbewerb viel zu holen.

Die Kostenvorteile der digitalen Anlage-Apps

Der Vergleichsdienst Moneyland hat aktuell die Kosten der digitalen Vermögensverwalter untersucht. Die Unterschiede sind interessant, vergleichsweise kostengünstig arbeiten jedoch alle und damit deutlich günstiger als die traditionelle Vermögensverwaltung der Schweizer Banken. Benjamin Manz, Geschäftsführer von Moneyland, sagt:

Im Durchschnitt sind digitale Vermögensverwalter mehr als doppelt so günstig wie traditionelle Mandate

Manz schliesst daraus auf das vorhandene Potenzial und dass der deutliche Kostenvorteil langfristig für die digitale Vermögensverwaltung sprechen würde.

Die digitalen Anlage-Apps im Kostenvergleich

Der Kostenvergleich innerhalb der FinTechs und ihren Apps zeigt ebenfalls Unterschiede. Im Durchschnitt bezahlen Kundinnen und Kunden bei einem Anlagebetrag von 25‘000 Franken Gesamtkosten von 252 Franken pro Jahr. Dies entspricht rund 1 Prozent des Anlagebetrags.

Bei digitalen Apps ohne Beratung fallen pro Jahr im Mittel Gesamtkosten von 0.92 Prozent an. Digitale Vermögensverwalter, die auch eine Anlageberatung anbieten, sind mit durchschnittlich 1.15 Prozent etwas teurer.

Die Gesamtkosten setzen sich im Wesentlichen aus Pauschalgebühren für die Vermögensverwaltung und Produktkosten (zum Beispiel von passiv gemanagten Fonds) zusammen. Die Pauschalgebühren betragen im Durchschnitt 0.69 Prozent, die Produktkosten 0.32 Prozent.

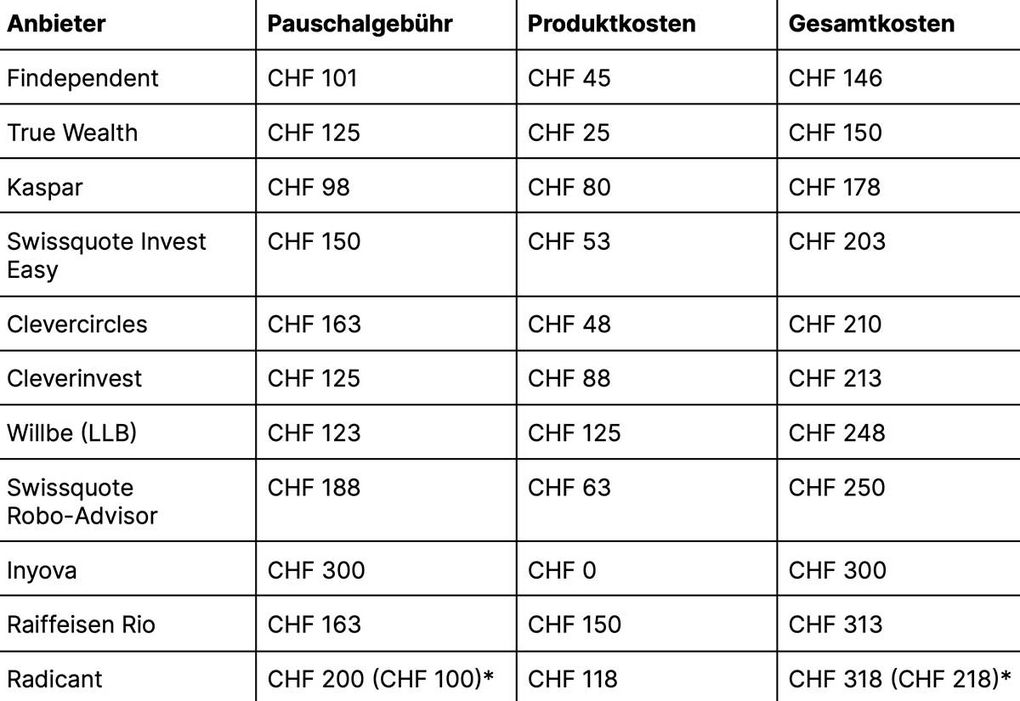

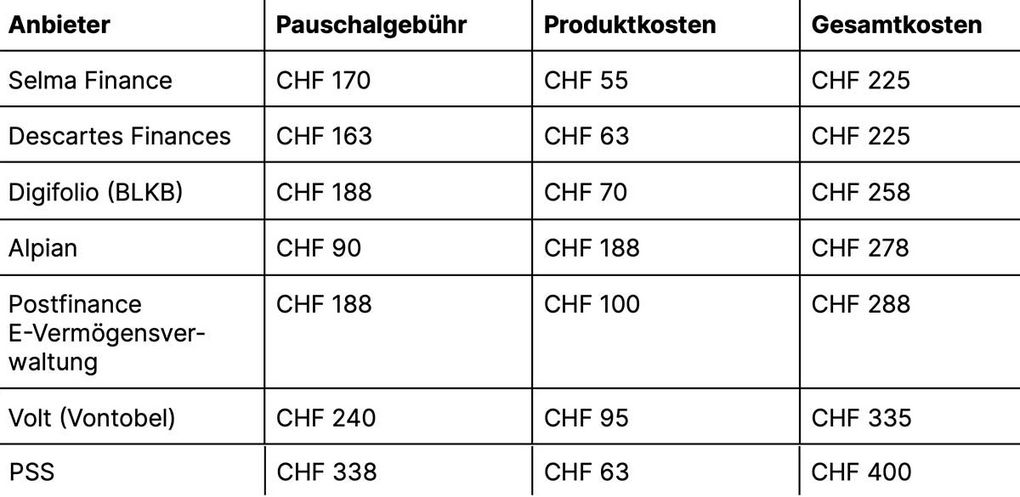

Die Anlage-Apps ohne Anlageberatung

Die folgende Tabelle zeigt, mit welchen Kosten die verschiedenen Anbieter unterwegs sind. Der Vergleich zeigt jeweils die Gesamtkosten bei einem Anlagebetrag von 25'000 Franken.