Traditionelle Vermögensverwaltung ist in der Schweiz teuer – eine aktuelle Studie zeigt die Kosten und die Unterschiede im Vergleich der Banken.

Der Vergleichsdienst Moneyland hat die Pauschalgebühren verglichen, die Banken ihren Kundinnen und Kunden für Vermögensverwaltungs-Mandante in Rechnung stellen. Der Private-Banking-Vergleich zeigt, warum Banken an diesem Segment weiterhin starkes Interesse haben.

Die aktuelle Analyse vergleicht "nur" klassische Banken, digitale Anlage-Apps oder Privatbanken für besonders vermögende Kunden sind in dieser Auswertung nicht berücksichtigt.

Teure Pauschalgebühren

Vermögensverwaltung ist in der Schweiz teuer. Allerdings gibt es auch zwischen den einzelnen Banken grosse Kostenunterschiede .

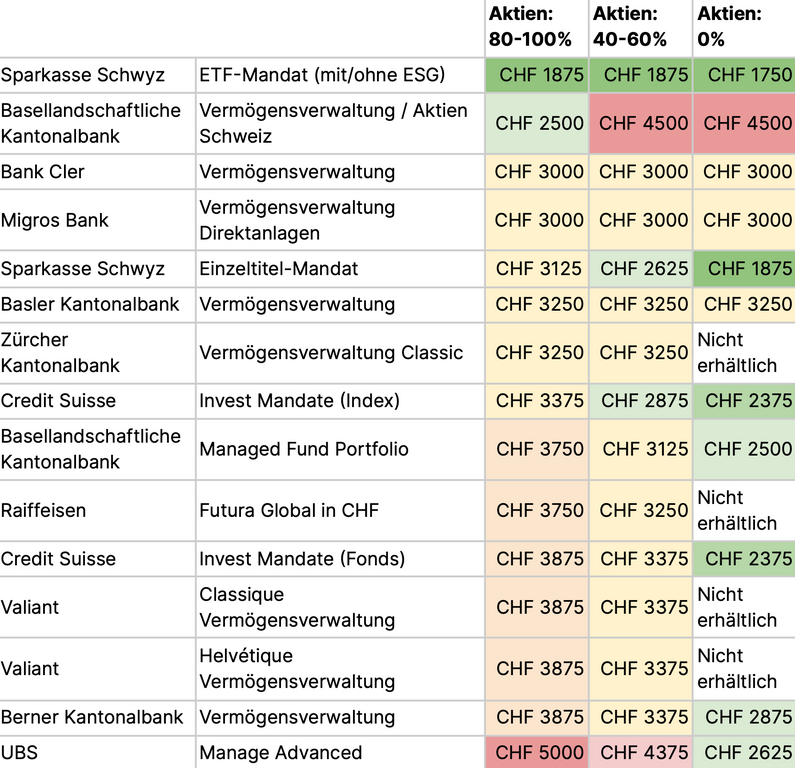

Eine traditionelle Vermögensverwaltung mit einer reinen Aktienstrategie für einen Anlagebetrag von 250’000 Franken kostet bei den untersuchten Schweizer Banken durchschnittlich 3'425 Franken pro Jahr an Pauschalgebühren. Das sind 1.37 Prozent der angelegten Summe. Dabei sind diverse Zusatzkosten wie Fremdwährungskosten, Steuern, Börsen- und Fondsgebühren noch gar nicht berücksichtigt. Insbesondere die eingesetzten Fonds sind oft ähnlich teuer wie das Mandat selbst.

Fazit: Je nach ausgewähltem Partner kann die Vermögensverwaltung ziemlich ins Geld gehen. Wie sich die Unterschiede zwischen den untersuchten Banken in den Kosten niederschlagen, zeigt die folgende Tabelle mit den Pauschalgebühren für ein Vermögen von 250'000 Franken.

Quelle: Moneyland

Wer es deutlich günstiger haben möchte, greift auf eine der zahlreichen digitalen Anlage-Apps zurück, die im Durchschnitt weniger als die Hälfte einer traditionellen Vermögensverwaltung kosten. Eine kürzlich publizierte Studie von Moneyland bringt die Fakten, Details dazu hier.

Je höher der Aktienanteil, desto teurer

Bei vielen Banken wird ein Mandat umso teurer, je mehr Aktien darin enthalten sind. So kostet eine Vermögensverwaltung für ein Vermögen von 1 Million Franken mit einer reinen Aktienstrategie (80 bis 100 Prozent Aktien) durchschnittlich 13’529 Franken pro Jahr, was rund 1.35 Prozent entspricht. Bei einem durchschnittlichen Aktienanteil von 40 bis 60 Prozent bezahlen Kundinnen und Kunden pauschal 1.24 Prozent, bei einer Strategie ohne Aktien nur noch 1 Prozent.

Die günstigsten traditionellen Mandate

Zwischen den untersuchten Private-Banking-Mandaten bestehen grosse Unterschiede bei den Pauschalgebühren. Am günstigsten ist die Sparkasse Schwyz, gefolgt von verschiedenen Banken je nach Aktienstrategie und Vermögen.

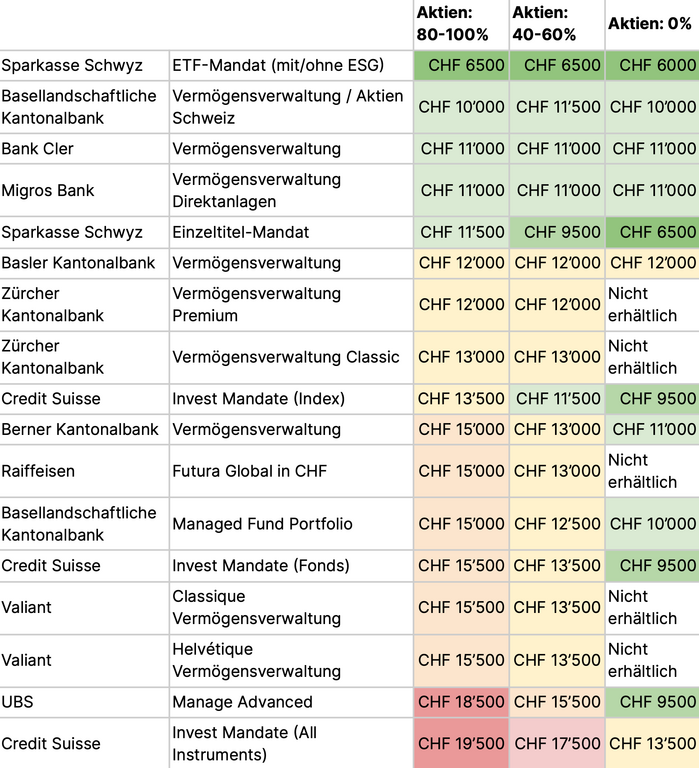

Bei einem Vermögen von 1 Million Franken und einer reinen Aktienstrategie zahlen Kundinnen und Kunden der Sparkasse Schwyz mit einem ETF-Mandat 6'500 Franken pro Jahr. An zweiter Stelle folgt die Vermögensverwaltung der Basellandschaftlichen Kantonalbank mit 10’000 Franken. An dritter Stelle liegen die Bank Cler und die Migros Bank mit 11’000 Franken pro Jahr. Das Schlusslicht bildet die Credit Suisse mit einem All-Instruments-Mandat für 19’500 Franken pro Jahr. Damit ist dieses Mandat dreimal so teuer wie das günstigste.

Den Vergleich aller untersuchten Banken zeigt die folgende Tabelle mit den Pauschalgebühren für ein Vermögen von 1 Million Franken.

Quelle: Moneyland

Die günstigsten Beratungsmandate

Viele Banken unterscheiden zwischen einer Vermögensverwaltung und einer Anlageberatung. Bei der Anlageberatung können die Kundinnen und Kunden zwischen verschiedenen Bankempfehlungen wählen, bei der Vermögensverwaltung entscheidet die Bank.

Für ein reines Aktienportfolio von 500‘000 Franken schneidet die Anlageberatung der Sparkasse Schwyz mit Gebühren von 1'500 Franken pro Jahr am günstigsten ab, gefolgt vom Uno-Mandat der Basellandschaftlichen Kantonalbank mit Gebühren von 1'750 Franken und dem Invest-Compact-Mandat der Credit Suisse mit 2'500 Franken pro Jahr.

Dass im Kern dieselben Leistungen auch drei bis fünf Mal teurer angeboten werden, zeigt die folgende Tabelle mit den Beratungsgebühren für ein Vermögen von 500’000 Franken.

Quelle: Moneyland

Fazit

Wer der Redensart "Es war schon immer etwas teurer, einen besonderen Geschmack zu haben" auch heute noch etwas abgewinnen will, den Spruch auf die Vermögensverwaltung überträgt und sich gut fühlt dabei, der ist bei hochpreisigen Banken gut aufgehoben.

Allerdings sind die Unterschiede in den Kosten auch zwischen den klassischen Banken beträchtlich. Für dieselben Leistungen können die Gebühren der teuersten Bank drei bis fünf Mal höher ausfallen im Vergleich zur günstigsten Bank. Diese massiven Unterschiede über besondere Leistungen oder herausragende Qualität zu erklären, dürfte schwerfallen.

Wer auf den Nimbus der VIP verzichten kann, ist möglicherweise mit einer der zahlreichen digitalen Anlage-Apps gut bedient. Eine aktuelle Analyse der verschiedenen Anbieter mit Kostenvergleichen gibt's hier.

Neben blossen Kostenvergleichen, das gilt für Banken und für Anlage-Apps, steht die Performance im Vordergrund. Ein Blick auf regelmässig publizierte Performance-Vergleiche lohnt sich. So lässt sich herausfinden, ob überhaupt und bei wem sich deutlich höhere Kosten in ebenso deutlich höherer Performance niederschlägt. Letztere darf und muss bei hohen Gebühren vorausgesetzt werden. Anderenfalls minimieren die Gebühren die Erträge von Anlegerinnen und Anlegern, ohne zusätzliche Mehrwerte zu bringen.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.