Ja, konstatiert Michael Heim, und addiert die Rechtskosten von UBS und CS seit 2010 – das Resultat der aufgelaufenen "normalen Betriebskosten" ist erstaunlich.

An grosse Zahlen im Umfeld von Banken hat man sich längst gewöhnt. Im erfreulichen Fall spiegeln diese grossen Zahlen Geschäftsergebnisse. In weniger erfreulichen Zusammenhängen stehen die Zahlen für Rechts- und Prozesskosten, Bussen und Vergleichszahlungen.

Pro Fall und Rückstellungen für zu erwartende Rechtskosten gehen die medialen Wellen und auch die Augenbrauen der Aktionäre heute weniger hoch im Vergleich zu Ereignissen und Berichten früherer Dekaden. Gewöhnung eben – und "normale Betriebskosten".

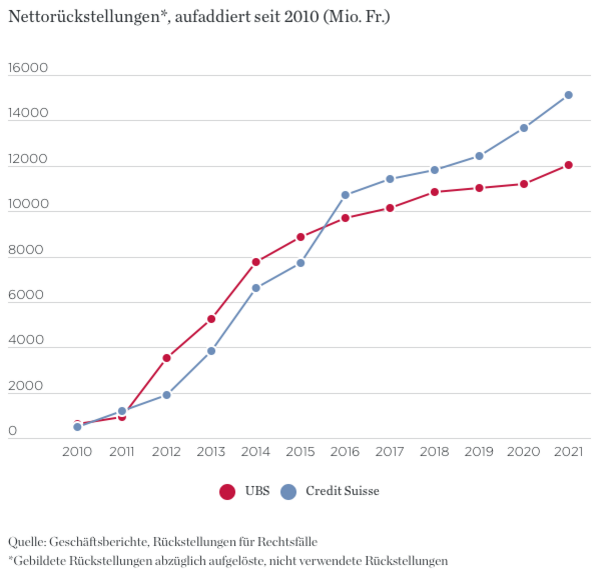

Unser Kollege Michael Heim von der Handelszeitung hat diesen Teil der Betriebskosten analysiert, nachgerechnet und die Nettorückstellungen der UBS und der Credit Suisse seit 2010 aufaddiert. Rollt man den Kassenzettel der kostenintensiven Entwicklungen in voller Länge ab, werden unter dem Strich zusammengenommen mehr als 27 Milliarden Franken ausgewiesen.

Erstaunlich. Auch dann, wenn man verteilt über die Jahre Zeitzeuge der einzelnen Rückstellungen war und sich an grosse Zahlen inzwischen längst gewöhnt hat. Die Entwicklung dieser 27 Milliarden hat die "Handelszeitung" in einer Grafik sichtbar gemacht:

In der lesenswerten Analyse gibt's noch mehr Grafiken und Informationen zu Rückstellungen, Auflösungen und Verwendungen, hier geht's zum Artikel.

Als Banker sich noch Bankiers nannten

Apropos grosse Zahlen: nochmals ein Vergleich mit vergangenen Dekaden, als Banker sich noch Bankiers nannten. Löhne und Bezüge waren grosszügig, aber noch mit erkennbarer Verbindung zu gefragten Tugenden wie Leistung, Weitblick, Resultate und solider Verlässlichkeit. Erfolgsbeteiligungen waren fair, Abfindungen in einem nachvollziehbaren Rahmen gehalten. Ist hier ein Hauch von Nostalgie spürbar? Wahrscheinlich, in früheren Zeiten jedoch gelebte Praxis, die den Finanzplatz Schweiz zu Reputation und Blüte gebracht hat.

Werden heute in der Finanzindustrie auf ausgewählten Ebenen Löhne, Nebenleistungen und Boni in exorbitanten Grössenordnungen ausgerichtet, die oftmals mit erbrachter Leistung, Geschäftsgang und realisierten Geschäftsergebnissen wenig bis gar nichts zu tun haben, kräht inzwischen kaum ein Hahn danach. Der Paradigmenwechsel hat ebenfalls zu grossen Zahlen geführt, an die man sich längst gewöhnt hat.

Nein, früher war nicht alles besser und, schon klar, Banken brauchen die Besten. Eigentlich die Allerbesten. Und diese Besten und Allerbesten beziehen keine Gehälter und Erfolgsbeteiligungen, wir rechnen heute in den fürstlich ausgestatten Kategorien Gagen, Boni und Abgangsentschädigungen. In Dimensionen, die einem Bankier alter Schule die Schamesröte ins Gesicht getrieben hätte.

Macht man sich das vorurteilsbehaftete Leben einfach, könnte man jetzt sagen: wir haben es hier mit einer kleinen Kaste von abgehobenen Bankern zu tun, getrieben von Gier, die sich jenseits von Leistung und fassbaren Relationen die Taschen füllen. Weil sie es können. Und weil sie glauben, völlig losgelöst und unabhängig von Geschäftsgang, Reputationsentwicklung und Resultaten Anspruch auf Höchstvergütungen zu haben.

Das ist allerdings etwas zu kurz gedacht. Banker, auch abgehobene, stellen sich ihre Checks nicht selbst aus. Dafür steht ein Gremium, das die Höhe der Vergütungen definiert. Da gibt's einen Verwaltungsrat, der massgeblich Einfluss nimmt. Und letztenendes sind da die Aktionäre, also die Besitzerinnen und Besitzer der Bank, welche die Bezüge und Vergütungspläne ihrer Angestellten auf der Führungsetage durchwinken und absegnen.

Diese Konstellation scheint in sich gut zu funktionieren und die einzelnen Gruppen scheinen auch mit gegenseitigen Abhängigkeiten umgehen zu können. Jedenfalls hat der Werte- und Bezügewandel vom einstigen Bankier zum heutigen Banker Bestand und ist auch weiterhin nicht ernsthaft infragegestellt.

Der Vergleich mit dem Zirkus

Im Kern lässt sich das Phänomen auch mit einem etwas bunteren Bild vergleichen. Betrachtet man das Ganze als Zirkus mit hochbezahlten und absturzgefährdeten Artisten im Trapez sowie einem Direktor in der Manege und mehreren Direktoren in der Programmgestaltung, die alle keine Löhne, sondern unabhängig von ihrer Leistung fürstliche Gagen beziehen möchten, funktioniert das Konzept so lange wie es gelingt, die letzte und zentrale Bastion zu knacken: das Publikum.

Sind Zuschauerinnen und Zuschauer bereit, für exzellente, mittelmässige und auch für katastrophale Performance in der Manege ohne zu murren den geforderten Ticketpreis zu bezahlen, sofern sie am Ende der Vorstellung eine prall gefüllte Tüte Popcorn mit nach Hause nehmen dürfen, so lange bleibt der Zirkus mit seiner Crew ziemlich gut im Geschäft. Ohne nennenswerte Korrekturen an Programm, Besetzung oder Gagenreglement.

Deshalb macht es wenig Sinn, zu hart über böse Zirkusdirektoren, gierige Boni-Bezüger, Verursacher von Skandalen, abstürzende Artisten, regungslose Programmdirektoren, abgehobene Traumtänzer und über popcornkonsumierendes Publikum zu urteilen – sie alle agieren nicht autonom, sie sind Teil eines komplexen zirzensischen Räderwerks, das sich gegenseitig bedingt und auch erst gegenseitig möglich macht. Der nächste Paradigmenwechsel dürfte deshalb noch etwas auf sich warten lassen und eher durch äussere Einflüsse in Gang gebracht werden. Aus dem inneren Zirkel ist keine Partei motiviert, an einem funktionierenden Modell etwas zu ändern, das allen Involvierten Vorteile bringt.