Neo-Banken gibt's nun seit knapp zehn Jahren. Als die ersten FinTechs mit ihren Smartphone-Apps an den Start gegangen sind, hat das die Finanzbranche nicht sonderlich beunruhigt. Ein paar "junge Wilde" versuchen was, war zu hören, weit werden sie nicht kommen. Banking ist in der Hand von etablierten Banken, war man überzeugt, Vertrauen und Seriosität stehen im Vordergrund, Spielereien auf Smartphones sind was für Neophile und Techfreaks, aber nichts für Bankkunden. Banking ist eine ernsthafte Sache nichts mit Fun und so.

Zuerst die Zusatzkarte für den Urlaub

Die ersten Kundinnen und Kunden von Banken haben schon vor Jahren anders entschieden. Interessanterweise Bankerinnen und Banker auch. Zum Beispiel die Revolut-Karte fand bei Events regelmässig reissenden Absatz gerade bei Profis aus der Bankenwelt. Zu Beginn weniger aus Gründen von Spass, die Neos haben schlicht mit ihren Gebühren überzeugt. Deshalb gehörten die Karten von Neo-Banken bald schon zur Standardausrüstung in der Brieftasche auf Ferienreisen. Keine Gebühren, keine Aufschläge bei Wechselkursen – mehr Ferien und weniger Spesen haben einfach überzeugt. Irgendwie also doch etwas mit Spass, anfangs allerdings vor allem deshalb, weil auf Reisen die Brieftasche länger gefüllt geblieben ist. Die wirkliche Freude am Banking auf dem Smartphone kam erst später.

Dann das Zweitkonto bei der Neo-Bank

Die Neos waren schnell und vor allem sehr viel innovativer als klassische Banken. Sie haben laufend und in kurzer Zeit ihre Apps ausgebaut und mit Funktionen ausgerüstet, die einfach gut ankommen. Neben den tiefen Kosten haben heute sämtliche Neo-Banken alles rund um Karten, Zahlen und Überweisungen als Pflicht im Programm. Die Kür fällt bei den verschiedenen Anbietern ziemlich unterschiedlich aus, bei zahlreichen Neo-Banken gehören inzwischen jedoch individuelle IBANs, Spartöpfe, Aktien- und Kryptoanlagen, automatisierte Spar- und Invest-Funktionen, Marktplätze und mehr mit dazu. Oder, neben verschiedenen Kontotypen für Private, auch Konten für Kinder und Jugendliche sowie für die Sparte KMU und Business. Jeweils mit den Spezialitäten, welche diese unterschiedlichen Kundengruppen eben brauchen.

Der Schritt von der Zweitbank zur Hauptbank

Klassische Banken haben sich lange Zeit in Sicherheit gewähnt und auf den Vertrauensbonus gesetzt, den sie geniessen. Im Bereich des Vertrauens haben Banken in den letzten Jahr zum Teil allerdings Federn gelassen. Vor allem jedoch haben Neo-Banken mit ihren umfassenden Angeboten, ihren fairen Kostenstrukturen und ihrer Kontinuität in Sachen Service und Weiterentwicklung der Apps stark aufgeholt. Sie sind nicht mehr die "jungen Wilden" von einst, sie haben sich als ernstzunehmende Player etabliert, die innovativer unterwegs sind als die traditionellen Etablierten.

Dadurch sind die Ziel- und Kundengruppen für Neo-Banken in den letzten Jahren deutlich breiter geworden. Dass Smartphone-Banking sich auch bei Älteren durchsetzt und die bedingungslose Treue zur Hausbank inzwischen spürbar abnimmt, belegen nun schon mehrere Studien, unter anderen zum Beispiele diese. Eine aktuelle Studie der Hochschule Luzern legt nun nach und bestätigt diesen Trend.

900'000 Menschen in der Schweiz nutzen die Leistungen einer Neo-Bank

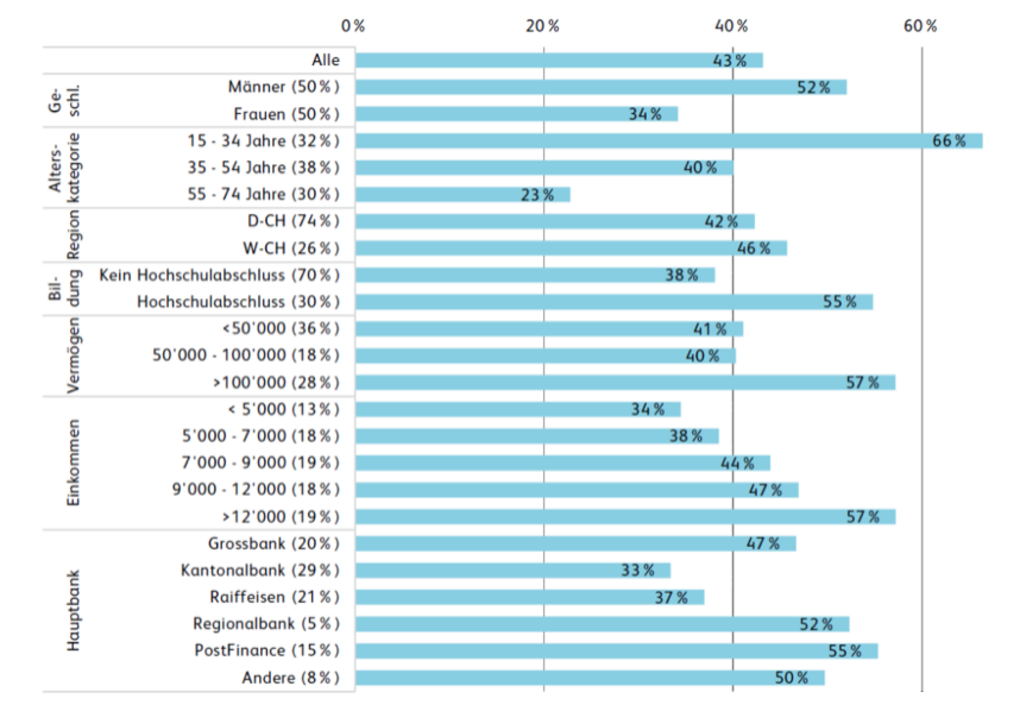

Knapp eine Million Nutzerinnen und Nutzer ist als Wert nicht von Pappe. Die Studie der Hochschule Luzern weiss noch mehr. Auch der Bekanntheitsgrad dieser Banken ist bereits hoch. 43 Prozent der befragten Personen kennen mindestens eine Smartphone-Bank. Die Apps der Neo-Banken sind inzwischen also in der Bevölkerung angekommen, schliessen die Autoren aus diesen Resultaten.

Besonders interessant: Die Apps der Neo-Banken werden heute auch für weit mehr als nur für Zahlungstransaktionen in den Ferien benutzt. So öffnen mehr als ein Drittel aller Nutzerinnen und Nutzer eine entsprechende App mindestes einmal pro Tag.

Aus Sicht von Andreas Dietrich, Professor für Banking and Finance an der Hochschule Luzern, stellt diese Entwicklung die etablierten Banken vor Herausforderungen:

Unsere Analyse zeigt, dass die Kundschaft von Smartphone-Banken diese viel häufiger weiterempfehlen als ihre Hausbank und die Kundenbasis bei Smartphone-Banken daher weiter rasch wächst

Nach Ausssagen von Dietrich werden Neo-Banken in der Regel noch als Zweit- oder Drittbank genutzt und sind somit eine Ergänzung und kein Ersatz für bestehende Bankbeziehungen. Aber: die aktuelle Umfrage hat gezeigt, dass sich viele Nutzerinnen und Nutzer von Smartphone-Banken heute vorstellen können, künftig ihre Hauptbankbeziehung bei Anbietern wie Neon, Zak oder Yuh zu haben statt bei Regionalbanken, Raiffeisenbanken oder Kantonalbanken.

Andere, bereits von uns vorgestellte Studien, bestätigen diese Tendenz. Oftmals allerdings mit einer interessanten Nuance: Kundinnen und Kunden kündigen ihre bisherige Bankbeziehung nicht, die bleibt bestehen, wird jedoch nicht mehr als Hauptkonto genutzt, dieser Part wandert zur bisherigen Zweitbank.

Diese Entwicklung bedeutet, dass Neo-Banken den Sprung von den früheren "jungen Wilden" zu den dynamischen, innovativen Neuen und deshalb fast schon Etablierten inzwischen geschafft haben. Eine Haltungsänderung, die klassische Banken tatsächlich vor Herausforderungen stellen kann. Die Absicht zum Wechsel und damit die sichtbare Tat muss nicht unbedingt abrupt laufen, fliessende Transfers bleiben möglich.

Wer kennt mindesten eine Neo-Bank?

Kennen ist erst die Vorstufe von Nutzen. Aber mit inzwischen 900'000 aktiven Nutzerinnen und Nutzern in der Schweiz ist der Sog offenbar stark genug, um weiterhin "Kenner" zu "Nutzern" werden zu lassen. Zudem zeigt die Tabelle, dass sich auch in Zukunft interessante Gruppen für Neo-Banken begeistern könnten.

Vor allem Männer, jüngere Personen und besser gebildete Menschen kennen Smartphone-Banken. Personen mit höherem Lohn und höherem Vermögen kennen solche Marktteilnehmer eher als Personen aus tieferen Einkommens- und Vermögensschichten.

In der Tabelle ist nach verschiedenen Kriterien aufgeschlüsselt, wer von insgesamt 1'060 Betragen mindestens eine Neo-Bank kennt.