Hypotheken als attraktive Anlagealternative – und wie Pensionskassen diese Anlageform auf verschiedene Weise in ihr Portfolio integrieren können.

Pensionskassen stehen vor der Herausforderung, stabile Erträge zu erzielen, während traditionelle Anlageformen zunehmend unter Druck geraten. Hypotheken bieten eine attraktive Anlagealternative mit hohen Renditen, geringer Volatilität und stabilisierenden Effekten im Portfolio. Insbesondere im aktuellen Zinsumfeld sind sie eine sinnvolle Ergänzung zu festverzinslichen Wertpapieren.

Hypotheken weisen im Vergleich zu Staats- und Unternehmensanleihen höhere Renditen auf. Der Zinsaufschlag von fünfjährigen Festhypotheken gegenüber Bundesobligationen zwischen 2013 und 2024 betrug durchschnittlich 1.66 Prozentpunkte (Quelle: VZ Vermögens-Zentrum, 2025). Gleichzeitig ist das Ausfallrisiko gering, weil regulatorische Vorgaben wie eine maximale Belehnung von 80 Prozent des Immobilienwerts das Risiko minimieren.

Zudem profitieren Pensionskassen von der stabilen Verzinsung und der geringen Korrelation mit Aktien, die die Diversifikation verbessert. Dabei gelten Wohnhypotheken als besonders sicher, während gewerbliche Hypotheken höhere Renditen bieten, jedoch konjunkturellen Schwankungen unterliegen. Büro- und Einzelhandelsimmobilien stehen durch den Strukturwandel vor Herausforderungen, während Logistikimmobilien zunehmend gefragt sind (Quelle: VZ Vermögens-Zentrum, 2025).

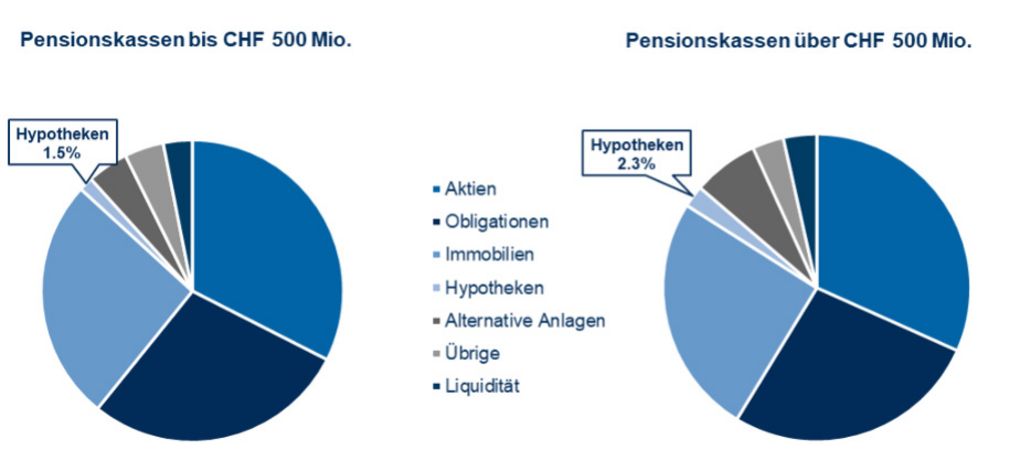

Trotz der zahlreichen Vorteile von Hypothekenanlagen schöpfen viele Pensionskassen das Potenzial nicht aus: Pensionskassen mit Assets under Management (AuM) ab CHF 500 Mio. investieren lediglich 2.3 Prozent des Gesamtvermögens in Hypotheken, kleinere Pensionskassen (AuM < CHF 500 Mio.) nur 1.5 Prozent, obwohl regulatorisch bis zu 50 Prozent möglich wären (Quelle: Schweizer Pensionskassenstudie 2024).

Portfolio-Allokation: Pensionskassen nach Grösse (in Anlehnung an Schweizer Pensionskassen Studie 2024)

In der letzten Dekade stieg die Asset Allocation in Hypotheken von Pensionskassen von 1.2 auf 1.8 Prozent – ein leicht positiver Trend, gleichwohl eher stagnierend. Warum sollte sich der positive Trend verstärken? Welche Hypothekenanlageform ist für Pensionskassen attraktiv?

Pensionskassen können Hypotheken auf verschiedene Weise in ihr Portfolio integrieren – je nach Grösse der Pensionskasse und strategischer Ausrichtung.

Direktinvestitionen: Skaleneffekte für grosse Pensionskassen

Direktinvestitionen bieten maximale Kontrolle, stabile Cashflows und den Vorteil der Nominalwertverbuchung, bei der die Hypothek stets zu 100 % des Nennwerts bilanziert wird, unabhängig von Marktschwankungen. Diese Form der Anlage erfordert jedoch ein eigenes Kreditmanagement mit entsprechenden personellen, organisatorischen und technischen Ressourcen.

Grössere Pensionskassen (AuM über CHF 500 Mio.) wählen sehr häufig die Form der Direktinvestition (84%) (Quelle: HSLU, 2023), wenn sie über internes Know-how und einen breiten Marktzugang für eine ausreichende Diversifizierung verfügen. Sie realisieren damit Skaleneffekte und können Fixkosten auf ein breites Hypothekarportfolio verteilen. Dadurch reduzieren sich die Kosten pro Anlageeinheit deutlich. Für diese Institutionen ist die direkte Kreditvergabe somit nicht nur machbar, sondern auch ökonomisch sinnvoll.

Indirekte Anlageformen für kleinere Pensionskassen

Demgegenüber stehen kleinere Pensionskassen (AuM unter CHF 500 Mio.), die in der Regel nicht über die notwendigen Strukturen für eine eigene Hypothekenvergabe verfügen, in einigen Fällen betrifft dies auch grössere Pensionskassen. Für sie ist der Aufbau eines internen Kreditmanagements wirtschaftlich kaum tragbar – zu hoch wären die Fixkosten im Verhältnis zum investierbaren Volumen.

Zudem fehlen oft die Netzwerke, um eine geographisch breit diversifizierte Kreditvergabe sicherzustellen, ebenso wie die Möglichkeit, über ihren eigenen Versichertenkreis hinaus eine breitere Zielgruppe anzusprechen.

Aus diesem Grund investieren 97 Prozent der kleineren Pensionskassen bevorzugt über Anlagegefässe wie Fonds (Quelle: HSLU, 2023). Diese bieten ein professionelles Kreditmanagement, administrative Entlastung sowie eine breite Diversifikation. Allerdings fallen hierbei Managementgebühren an und es besteht eine gewisse Abhängigkeit von der jeweiligen Fonds- oder Anlagestiftung.

Ein potenzieller Nachteil bestimmter kollektiver Anlagegefässe, insbesondere von Anlagestiftungen, liegt in der Pflicht zur Marktbewertung (Mark-to-Market) von Hypotheken, wodurch sich Wertschwankungen direkt in den Anteilwerten und gegebenenfalls in der Bilanz der investierenden Pensionskasse niederschlagen können.

Fondsstrukturen hingegen können, je nach Ausgestaltung und Rechnungslegungsregime, auch eine Bewertung zum Nominalwert vorsehen, was eine stabilere Bilanzierung ermöglicht.

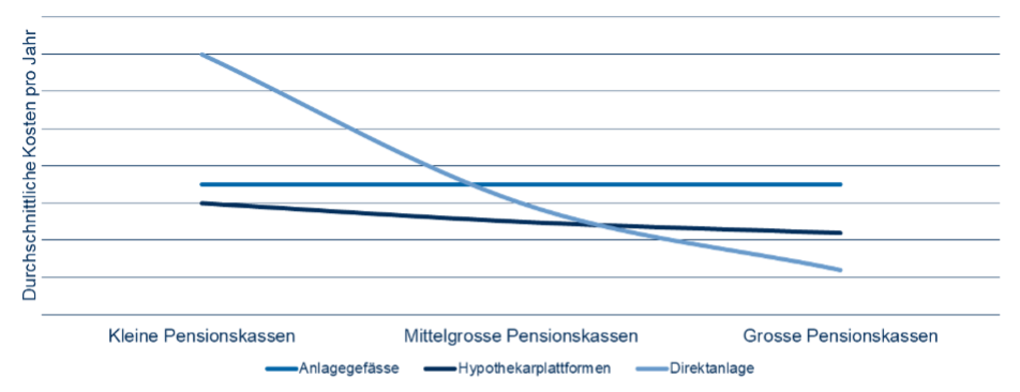

Kostendiagramm der verschiedenen Anlageformen (eigene Darstellung)

Hypothekarplattformen: Neue Chancen für alle Grössenklassen

Eine zunehmend interessante Alternative stellen digitale Hypothekarplattformen dar, welche die Vorteile von Direktanlagen mit den Effizienzgewinnen professioneller Abwicklung kombinieren. Sie bieten Pensionskassen standardisierte Prozesse, Zugang zu einem breit gefächerten Hypothekenmarkt sowie administrative Entlastung ohne die vollständige Auslagerung in einen Fonds.

Besonders für kleinere und mittlere Pensionskassen sowie grosse Pensionskassen ohne eigenes Hypothekar Know-how eröffnen Plattformen den Zugang zu grundpfandgesicherten Direktanlagen, ohne dass eine eigene Kreditabteilung aufgebaut werden muss. Die Plattform übernimmt operative Aufgaben wie Kreditprüfung, Vertragsabwicklung und Monitoring. Gleichzeitig profitieren die Pensionskassen von einem breiten Vertriebssystem mit flexibler Produktgestaltung.

Beispielsweise kann die Wahl zwischen SARON-basierten und fixen Hypotheken, unterschiedlichen Laufzeiten sowie individuell wählbaren Belehnungshöhen (LTV-Ratios) und Tragbarkeitsprofilen getroffen werden. Auch die geografische und sektorielle Diversifikation kann über Plattformen abgedeckt werden.

Für sehr grosse Pensionskassen mit einem Anlagevermögen von über CHF 5'000 Mio., die bereits über eine eigene Hypothekenvergabe verfügen, bieten Plattformen strategische und operative Vorteile. Über Plattformen kann gezielt zusätzliches Volumen in bestimmten Marktsegmenten erschlossen werden, ohne interne Kapazitäten zu binden oder eigene Vertriebskanäle aufzubauen.

Plattformen eignen sich zur gezielten Risikostreuung, der Erschliessung neuer Regionen oder zur Abdeckung spezifischer Hypothekartypen (zum Beispiel kurze Laufzeiten, variable Zinsen). Zusätzlich reduzieren automatisierte Prozesse den Aufwand und können einen wertvollen Beitrag zur Marge leisten.

Plattformlösungen unterscheiden sich dabei: Vermittlungsplattformen, die wie Broker fungieren, übernehmen primär die Leadvermittlung, indem sie den Kunden an das finanzierende Institut weiterleiten, während die Kreditbearbeitung sowie die Risikoprüfung bei der Pensionskasse verbleiben.

Börsenlösungen wie zum Beispiel Credit Exchange ermöglichen hingegen die Abtretung der Hypothek, wodurch die Hypothek als reine Anlageposition geführt werden kann. Für Pensionskassen mit AuM unter CHF 5'000 Mio. erscheint der Aufbau eigener Kreditprozesse in der Regel als wirtschaftlich wenig attraktiv. Auch bei Vorsorgeeinrichtungen mit AuM über CHF 10'000 Mio. sollten die internen Vertriebskosten sorgfältig geprüft werden, da diese über reine Vertriebsprovisionen hinausgehen können.

Börsenlösungen bieten in beiden Fällen eine Möglichkeit, Hypothekarportfolios effizient zu diversifizieren und gezielt auf die individuelle Risikostrategie abzustimmen.

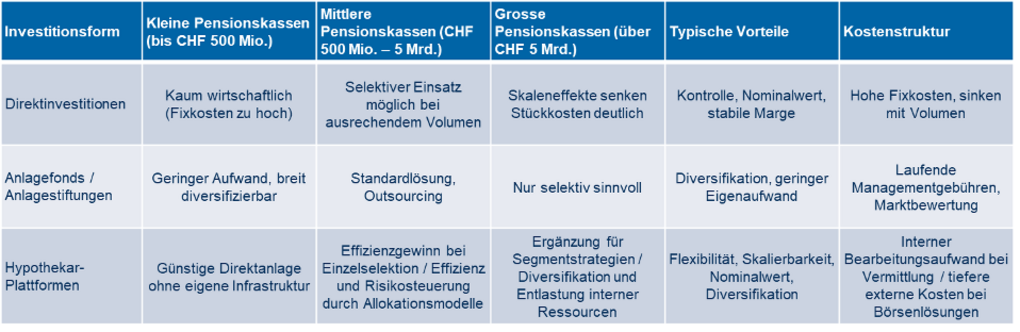

Zielgruppenanalyse der Hypothekaranlagemöglichkeiten (eigene Darstellung)

Fazit: Strategischer Zugang statt Einheitslösung

Die Entscheidung für einen bestimmten Hypothekenzugang hängt massgeblich von der Grösse, Struktur und Risikostrategie der Pensionskasse ab. Grosse Vorsorgeeinrichtungen profitieren von Direktanlagen mit Skaleneffekten und stabiler Bewertung. Kleinere Pensionskassen nutzen derzeit primär Fondslösungen, nehmen dabei aber gewisse Einschränkungen in Kauf.

Digitale Plattformen bieten in diesem Spannungsfeld eine dritte, strategisch interessante Option, die es ermöglicht, direkt und flexibel in Hypotheken zu investieren, ohne die Nachteile klassischer Fonds oder den Aufwand eigener Kreditabteilungen. In einer Zeit, in der stabile und planbare Erträge zunehmend gefragt sind und Kostenoptimierungsfaktoren überprüft werden, könnten Hypothekarplattformen somit eine wichtige Rolle in der Anlagepolitik vieler Pensionskassen einnehmen.

Anmerkung der Autoren: Dieser Artikel basiert auf Forschungsergebnissen, die im Rahmen eines Innovationsscheck unterstützt von Innosuisse erbracht wurden.

Das Autorenteam

Dr. Ricarda Haffki ist Dozentin für Real Estate Management & Finance im Master Banking & Finance und MBA Real Estate Management an der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW).

Zuvor war sie in der internationalen Immobilienfinanzierung und im Corporate Development bei deutschen Gross- und Immobilienbanken tätig.

Igor Bojic ist neben seinem Master-Studium als wissenschaftlicher Assistent an der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW) tätig.

Er ist an wissenschaftlichen Projekten im Bereich Real Estate beteiligt und kümmert sich um das Programm-Management der Weiterbildungen im Immobilienmanagement.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.