Eine repräsentative Umfrage vermittelt das Bild einer Momentaufnahme, wie Neo-Banken in Deutschland aktuell gesehen werden.

Im Auftrag des Digitalverbandes Bitkom hat Bitkom Research 1'003 Bundesbüger ab 18 Jahren zu Smartphone-Banken befragt. Die zentralen Ergebnisse der Befragung in der Zusammenfassung.

Alles auf dem Smartphone?

Keine Bank-Filialen, keine Überweisungen auf Papier und auch kein klassisches Online-Banking per Computer am Schreibtisch – stattdessen von der Kontoeröffnung bis zum Sparplan sämtliche Finanzangelegenheiten am Smartphone erledigen – stimmt diese Vision für alle?

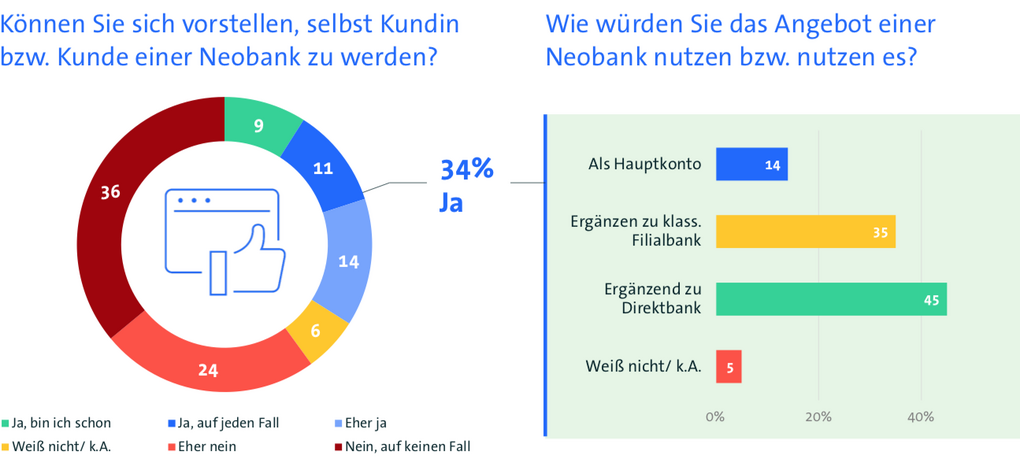

Immerhin ein Viertel der Bundesbürgerinnen und Bundesbürger (25 Prozent) kann sich vorstellen, die Bankgeschäfte bei einer Smartphone- oder Neo-Bank zu erledigen, weitere 9 Prozent haben bereits ein Konto bei einer solchen Bank. Im Moment sind Neo-Banken allerdings eher eine Ergänzung für die bestehende Bankverbindung.

Nur für 14 Prozent käme ein Hauptkonto bei einer Neo-Bank in Frage. Für 45 Prozent wäre es eine Ergänzung zum Konto bei einer Direktbank, 35 Prozent würden es ergänzend zu einer klassischen Filialbank nutzen.

Quelle: Bitkom Research 2022

«Das Smartphone ist für viele Menschen der digitale Hub für Alltag und Arbeit, die Verlagerung der eigenen Bank komplett und ausschliesslich auf dieses Gerät ist da nur ein weiterer logischer Schritt», mein Bitkom-Präsident Achim Berg und sieht noch viel Luft nach oben:

Neo-Banken haben grosses Potenzial, das in Deutschland noch lange nicht ausgeschöpft ist

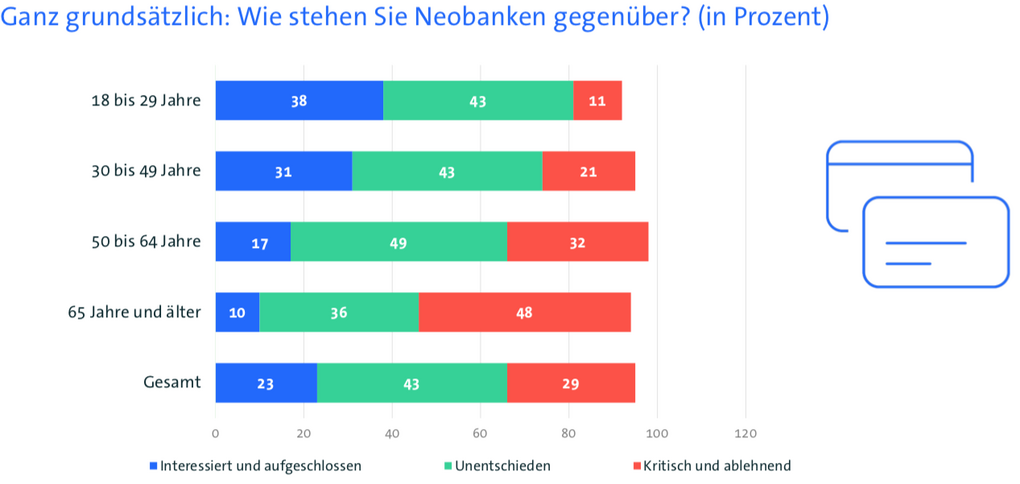

Neo-Bank oder nicht ist auch eine Frage des Alters

Dass Alter und Generation mit eine Rolle spielen, ist nicht überraschend. In Zahlen drückt sich das bei den verschiedenen Altergruppen folgendermassen aus.

Vor allem Jüngere interessieren sich für das reine Smartphone-Banking. 4 von 10 der 18- bis 29-Jährigen (38 Prozent) stehen Neo-Banken interessiert und aufgeschlossen gegenüber, nur 11 Prozent sehen sie kritisch oder ablehnend. Unter den 30- bis 49-Jährigen überwiegt mit 31 Prozent Interesse gegenüber 21 Prozent Ablehnung ebenfalls noch eine positive Sichtweise.

Überwiegend skeptisch sind dagegen die Älteren. Unter den 50- bis 64-Jährigen lehnen 32 Prozent Neo-Banken ab, nur 17 Prozent sind interessiert. Bei den Über-65-Jährigen ist sogar die Hälfte (48 Prozent) ablehnend und nur noch 10 Prozent sind interessiert.

Quelle: Bitkom Research 2022

Was kommt gut an und wird geschätzt bei den Neo-Banken?

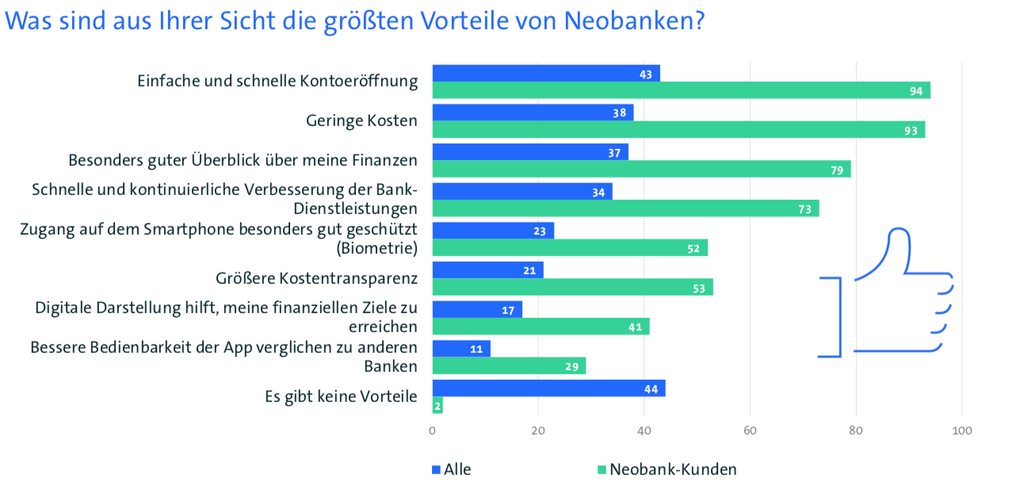

Als grösste Vorteile von Neo-Banken werden die einfache und schnelle Kontoeröffnung (43 Prozent), geringe Kosten (38 Prozent) und ein besonders guter Überblick über die Finanzen (37 Prozent) genannt.

Dahinter folgen schnelle und kontinuierliche Verbesserung der Bankdienstleistungen (34 Prozent), der auf dem Smartphone besonders sichere Zugang dank biometrischer Identifikation (23 Prozent), eine grössere Kostentransparenz (21 Prozent) sowie die digitale Darstellung, die dabei hilft, die eigenen finanziellen Ziele zu erreichen (17 Prozent).

Am Ende rangiert die bessere Bedienbarkeit der Neo-Bank-App im Vergleich zu anderen Banking-Apps (11 Prozent).

Quelle: Bitkom Research 2022

Was fehlt und wird bei Neo-Banken vermisst?

In dieser Befragungsrunde werden Defizite genannt, die selbst Neo-Banken überraschen dürften. Was bestehende Neo-Bank-Kunden sehr viel weniger beschäftigt, sehen Noch-Nicht-Kunden als eher grosses Manko.

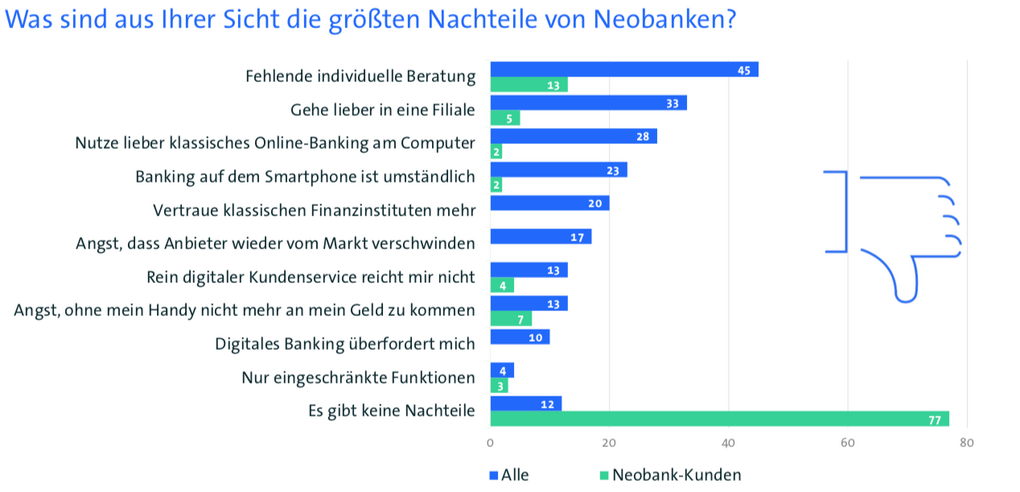

Gefragt nach den Nachteilen von Neo-Banken wird am häufigsten die fehlende individuelle Beratung (45 Prozent) genannt, 33 Prozent gehen einfach lieber in eine Filiale und 28 Prozent reicht das klassische Online-Banking am Computer.

Rund ein Viertel (23 Prozent) hält Banking auf dem Smartphone für zu kompliziert – ein Defizit, das leicht zu beheben ist, wenn Neo-Banken ihre Applikationen auch auf PC zugänglich machen.

Ein Fünftel (20 Prozent) vertraut klassischen Finanzinstituten mehr, 17 Prozent haben Sorge, dass die Neo-Banken wieder vom Markt verschwinden, 13 Prozent halten rein digitalen Kundenservice nicht für ausreichend und ebenso viele haben Angst, ohne ihr Handy nicht mehr an ihr Geld zu kommen. Ein Zehntel (10 Prozent) fühlt sich durch digitales Banking grundsätzlich überfordert und 4 Prozent beklagen eingeschränkte Funktionen von Neo-Banken. 12 Prozent sehen überhaupt keine Nachteile.

Quelle: Bitkom Research 2022

Bitkom-Präsident Achim Berg sieht im meist genannten Negativpunkt der fehlenden Beratung weder grosse Gefahren noch unüberwindbare Hürden für Neo-Banken und meint:

«Gerade bei der individuellen Finanzberatung werden wir in den kommenden Jahren grosse Veränderungen sehen. Dazu gehört der Einsatz von Künstlicher Intelligenz für automatisierte persönliche Beratung ebenso wie der Einsatz von Videoberatung, die bequem, kostengünstig und unabhängig von Ort und Zeit in Anspruch genommen werden kann.»

Ob Bergs Zuversicht in Form von konkreten Taten auch von den Neo-Banken selbst geteilt wird, zeigt sich erst in den nächsten Jahren. Zumal das Argument der fehlenden Beratung nur von 13 Prozent der Neo-Banken-Kunden geteilt wird, hingegen für 45 Prozent der Noch-Nicht-Kunden eine Eintritts-Hürde darstellt.

Zwei Drittel sehen in Neo-Banken einen dauerhaften Trend

Die grosse Mehrheit glaubt, dass Neo-Banken zu den dauerhaften Trends gehören. Nur 15 Prozent gehen davon aus, dass Neo-Banken eine kurzfristige Modeerscheinung sind, die bald wieder verschwinden wird.

Fast ebenso viele (14 Prozent) erwarten dagegen, dass Neo-Banken die klassischen Filialbanken vollständig verdrängen werden. Die Mehrheit (56 Prozent) geht davon aus, dass Neo-Banken dauerhaft neben etablierten Banken existieren werden.

Quelle: Bitkom Research 2022

«Die Finanzbranche war immer an der Spitze, was die Nutzung digitaler Technologien angeht. Neo-Banken sind eine weitere Innovation der Finanzwelt, die vor allem jüngere Menschen in ihrer Lebenswelt anspricht. Gleichzeitig lernen die etablierten Institute von den Neo-Banken und digitalisieren die eigenen Angebote», fasst Achim Berg zusammen und wirft mit einer persönlichen Einschätzung einen Blick auf die weitere Entwicklung:

Wir erleben einen digital getriebenen Innovationszyklus, der mit Entwicklungen wie Open und Embedded Finance noch lange nicht zu Ende ist

Gilt die deutsche Betrachtung auch für die Schweiz?

Die Studie von Bitkom Research ist repräsentativ für die Haltung und die Meinung der deutschen Bevölkerung. In Bezug auf Banking und Neo-Banken dürften die Märkte Deutschland und die Schweiz allerdings nicht grundsätzlich verschieden ticken – deshalb darf sich auch die inzwischen gross geratene Neo-Banken-Szene der Schweiz ein Stück vom Einsichts-Kuchen abschneiden.

Vor allem die Abteilung mit den empfundenen Nachteilen kann Erkenntnisse zu möglichen Hürden liefern, welche ein schnelleres oder langsameres Wachstum beeinflussen könnten. Oder auch die Einsicht, dass FinTechs und klassische Banken ziemlich viel füreinander tun können, wenn sie wollen. Die einen haben, was den anderen fehlt – und umgekehrt.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.