Die Karte von Hertz, das Konto bei Lufthansa und den Kredit von BMW – kühne Vision oder Realität, die vor der Türe steht? Aktuelle Studien gehen davon aus, dass 50 Prozent der heutigen Bankkonten in Deutschland in fünf Jahren bei Nicht-Finanzdienstleistungs-Unternehmen und bei Challenger-Banken geführt werden.

Das Konto ist der heilige Gral der Finanzwelt

Aus naheliegenden Gründen. Das Bankkonto ist das Produkt mit der höchsten Kundennähe. Dazu ist es die Grundlage des persönlichen Finanzökosystems von Konsumentinnen und Konsumenten. Sobald ein Kunde ein Konto eröffnet, ist der jeweilige Anbieter in einer starken Position.

Über das Konto werden alle Zahlungen, Überziehungen oder Kredite abgewickelt. Der Anbieter kennt aufgrund der Kontobewegungen die Vorlieben und Wünsche seiner Kontokunden. Er ist am Puls der Kundinnen und Kunden und kann weitere Finanzdienstleistungsprodukte hinzufügen. Das Kernangebot des Kontos kann auch durch Funktionen wie Boni, Treuepunkte oder Cashback-Prämien gestärkt werden – und durch weitere Touchpoints, welche Kundinnen und Kunden binden und zum Bleiben anregen.

Die Kraft von Embedded Finance

Die eingebetteten Finanzdienstleistungen ermöglichen grundsätzlich jedem Unternehmen, also jeder Nicht-Bank, Finanzdienstleistungen direkt anzubieten. Direkt bedeutet: nahtlos in die eigenen Angebote und Prozesse integriert. Deshalb Embedded Finance, jede Art von Finanzdienstleistung kann überall und bei jeder Art von Unternehmen eingebettet werden. Das Konto vom Anbieter XY führen zu lassen, den Kredit von der Ikea, die Versicherung vom Autohändler oder die Karte von der Airline des Vertrauens zu beziehen, ist kein Problem und als Technologie längst gelöst.

Embedded Finance funktioniert grundsätzlich in alle Richtungen. Nicht nur Nicht-Banken können Finanzdienstleistungen anbieten, auch Banken können Finanzdienstleistungen von anderen Anbietern in ihr eigenes Ökosystem integrieren – immer vorausgesetzt, sie haben und betreiben ein funktionierendes Ökosystem.

Der Kern von Banking as a Service

Damit wählbare Finanzdienstleistungen schnell und ohne grosse Hürden in die Systeme von Unternehmen integriert und betrieben werden können, braucht es technologisch versierte Anbieter. Diese Provider können spezialisierte FinTechs sein. Oder es können Banken sein, die im Hintergrund für die Abwicklung von Konto-, Karten- oder Kreditabwicklungen stehen. Das nennt sich dann Banking as a Service (BaaS).

Bis anhin klassische Bankdienstleistungen werden von Unternehmen wie Ikea, Lufthansa, SBB oder ganz anderen Firmen angeboten, im Hintergrund wirken jedoch weiterhin Banken oder eben FinTechs mit Banklizenz. Diese sorgen dafür, dass die angebotenen Services problemlos laufen und durchprozessiert werden können.

Ob Banking as a Service als Leistung von FinTechs oder von Banken angeboten und betrieben wird, macht für Kundinnen und Kunden keinen Unterschied – für klassische Banken hingegen schon. Im einen Fall sind sie draussen. Im anderen Fall sind sie aktiver und mitprägender Teil der Entwicklung.

Sind Kundinnen und Kunden bereit für Embedded Finance?

Dass die lange gehaltene Treue zur Hausbank bröckelt, belegen mehrere Studien der jüngeren Vergangenheit. Zum Beispiel hat die Wechselbereitschaft von der klassischen Hausbank zu Neo-Banken stark zugenommen, hier geht's zur jüngsten Studie zum Thema. Der Sprung zu einem Anbieter aus der Nicht-Finanzwelt ist etwas grösser. Auch hier wächst jedoch die Bereitschaft von Konsumentinnen und Konsumenten, Finanzdienstleistungen "von ausserhalb", also nicht von ihrer Bank, zu beziehen. Wenn es Sinn macht, Wege abkürzt, logisch wirkt und dazu noch Vorteile und Komfort bringt, werden sie es tun. Zum Teil tun sie das heute schon, ziemlich sicher wird dieses Verhalten in naher Zukunft zum gewohnten Standard.

Welche Chancen haben Mobilitäts-Unternehmen in dieser Entwicklung?

Eine aktuelle Studie untersucht die konkreten Chancen für Embedded Finance im europäischen Mobilitätssektor. Bereits in früheren Studien sind Mobilitätsanbieter als vielversprechende Pioniere im Bereich Embedded Finance identifiziert worden. Die aktuelle Studie untersucht und benennt die Potenziale in den vier grössten europäischen Märkten Deutschland, Frankreich, Italien und Spanien.

Um das konkrete Potenzial für alle Märkte zu ermitteln, wurden in der Studie 25 der beliebtesten Mobilitätsanbieter in den jeweiligen Ländern analysiert. Dazu wurde eine repräsentative Online-Befragung von Solaris mit dem Handelsblatt Research Institute und der YouGov Deutschland durchgeführt.

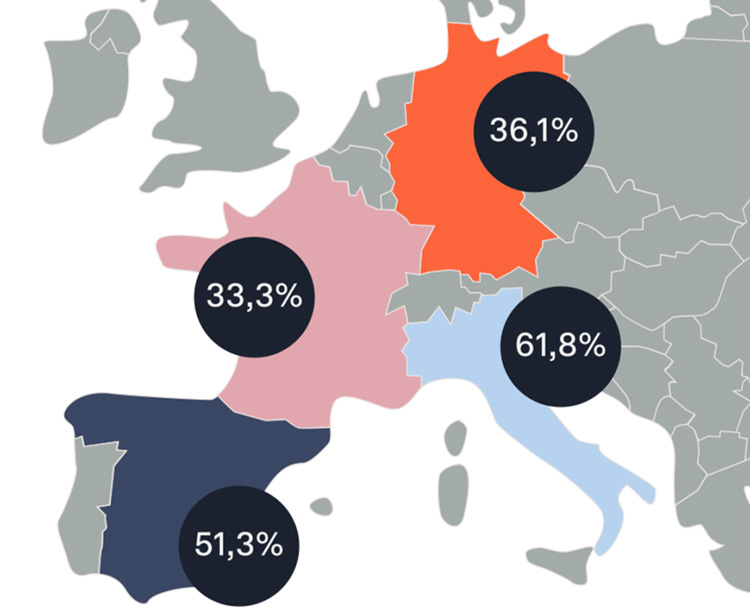

Von den vier untersuchten Märkten hat Italien das höchste Potenzial mit 61,8 Prozent der Befragten, die angeben, dass sie eingebettete Finanzdienstleistungen von einem Mobilitätsanbieter nutzen würden. Spanien liegt auf Platz zwei mit insgesamt 51,3 Prozent, gefolgt von 36,1 Prozent in Deutschland und 33,3 Prozent in Frankreich. Die Verteilung der Zustimmung auf einen Blick zeigt die folgende Grafik.