Gute Nachrichten für Kundinnen und Kunden von Zak, neu ist die Funktion für den Handel mit Wertpapieren mit an Bord der App. Damit bieten mit einer Ausnahme nun alle Schweizer Neo-Banken ihren Kunden Invest-Funktionen an, allerdings in unterschiedlicher Ausprägung.

Zak ist die Pionier-App unter den Schweizer Neo-Banken. Bereits 2018 von der Bank Cler lanciert, war Zak die erste Schweizer Neo-Banken-App, alle andere kamen später. Vor Zak haben einzig die britischen Neo-Banken Revolut und Wise in der Schweiz schon sichtbar Terrain besetzt.

Umso erstaunlicher, dass Zak den Vorsprung nicht genutzt hat und erst sehr spät den Handel mit Wertpapieren anbietet. Das scheint die Nutzerinnen und Nutzer der App allerdings nicht gestört zu haben – bei einer Zufriedenheits-Umfrage von Moneyland hat Zak im Juni 2024 mit 8.8 von 10 möglichen Punkten die Höchstbewertung erhalten, vor allen anderen Banken und Neo-Banken.

Was bietet das neue Invest-Angebot von Zak?

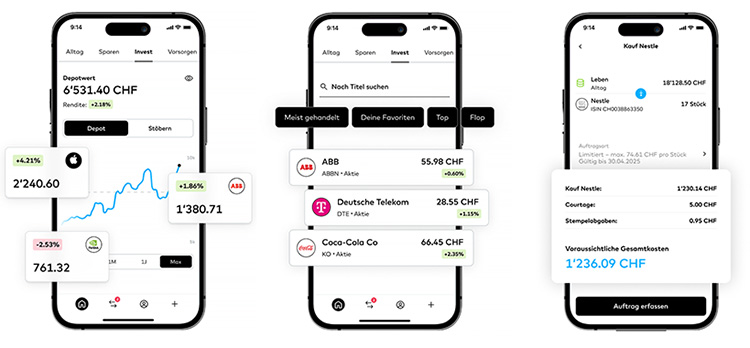

Ab sofort gehört der Handel mit Wertpapieren zum erweiterten Angebot von Zak und steht allen Kundinnen und Kunden zur Verfügung.

Die App öffnet den Zugang zu einem breiten Angebot an Wertpapieren, zum Start gehören 6'000 Aktien, 5'000 ETFs und 1'300 Fonds an verschiedenen Börsenplätzen zum Programm.

Das Pricing

Der Handel von Aktien und ETFs an der SIX Swiss Exchange kostet 0.25 Prozent (mind. 5 CHF, max. 50 CHF). Die Gebühren für Transaktionen an anderen Börsenplätzen liegen bei 0.5 Prozent (mind. 15 CHF, max. 300 CHF). Und für Fonds fallen pro Trade 0.5 Prozent Handelsgebühren an (mind. 15 CHF). Dazu kommen die eidgenössische. Stempelabgaben.

Für Nutzer des kostenpflichtigen Abos "Zak Plus" halbieren sich die Handelsgebühren.

Die Gesamtkosten pro Trade werden vor dem Kauf oder Verkauf in der App jeweils angezeigt.

Zak Invest im Vergleich zu anderen Neo-Banken

Mit den prozentualen Gebühren liegt Zak im Vergleich zu anderen Neo-Banken gut im Rennen. Die eher hoch angesetzten Mindestgebühren können allerdings bei kleineren Investitionssummen zum teuren Stolperstein werden. Zudem, das ist eher atypisch für Neo-Banken, verlangt Zak Depotgebühren von 0.25 Prozent pro Jahr.

Beim Aufstellen der Gebührenordnung dürfte eine Marketing-Überlegung mitgespielt haben. Das Pricing ist so ausgelegt, dass Nutzer der kostenlosen App motiviert werden, auf die kostenpflichtige Version umzusteigen. Immer vorausgesetzt, die Funktion des Wertpapierhandels wird in Anspruch genommen. Zak Plus kostet 8 Franken pro Monat. Bei einer Halbierung der Handelsgebühren ist diese Monatsgebühr meistens bereits mit einem einzigen Deal wieder hereingespielt.

Was ist für die Zukunft geplant?

Zak scheint mehrere Neuerungen in der Pipeline zu haben. Ob der Handel mit Kryptowährungen Teil davon ist, bleibt offen und ist nicht kommuniziert worden.

Konkret in Planung: Im Laufe des Jahres will Zak Sparplanfunktionen für Aktien und ETFs in die App integrieren. Das sind erfahrungsgemäss beliebte und gut genutzte Features, weil Nutzerinnen und Nutzer damit gewissermassen automatisch regelmässig investieren und sparen können.