Die Kostenunterschiede zwischen den Schweizer Kreditkarten sind nach wie vor gross. Ein Kostenvergleich zeigt, welche Karten das Ferienbudget nicht strapazieren.

In der Schweiz hat fast jede erwachsene Person eine oder mehrere Kreditkarten. Insgesamt sind 8.4 Millionen Schweizer Kreditkarten im Umlauf. Pro Jahr werden mit Schweizer Kreditkarten Einkäufe und Dienstleistungen für fast 59 Milliarden Franken bezahlt. Rund 25 Milliarden Franken davon entfallen auf Transaktionen im Ausland.

Die Kosten und Gebühren der verschiedenen Kreditkarten hängen auch stark von ihrer Nutzung ab. Dies gilt insbesondere auch für den Einsatz in den Ferien. Mit der Kreditkarten-Studie 2026 untersucht der Vergleichsdienst Moneyland, welche Kreditkarten am günstigsten sind.

Die Studie berücksichtigt die jährlichen Gesamtkosten inklusive Bonusprogrammen für einen Gelegenheitsnutzer und für einen Vielnutzer. Dies umfasst auch den Aufpreis durch schlechtere Wechselkurse sowie Bearbeitungsgebühren. Aktionsangebote sind nicht Teil dieser Studie.

Profil Gelegenheitsnutzer: Monatliche Einkäufe in der Schweiz für 300 Franken, jährliche Einkäufe im Ausland für 1'500 Euro.

Profil Vielnutzer: Monatliche Einkäufe in der Schweiz für 1'000 Franken, jährliche Einkäufe im Ausland für 5'000 Euro.

In dieser Studie werden Kreditkarten folgender Schweizer Kartenherausgeber verglichen: Bonuscard, Cembra Money Bank, Cornèrcard, Migros Bank, Postfinance, Raiffeisen, Swisscard, Topcard, UBS und Viseca. Viele Kreditkarten werden in Zusammenarbeit mit bekannten Anbietern angeboten. Für diese Studie betrifft dies die Karten der Marken American Express, Conforama, Coop, Ikea, Manor, Migros und Poinz.

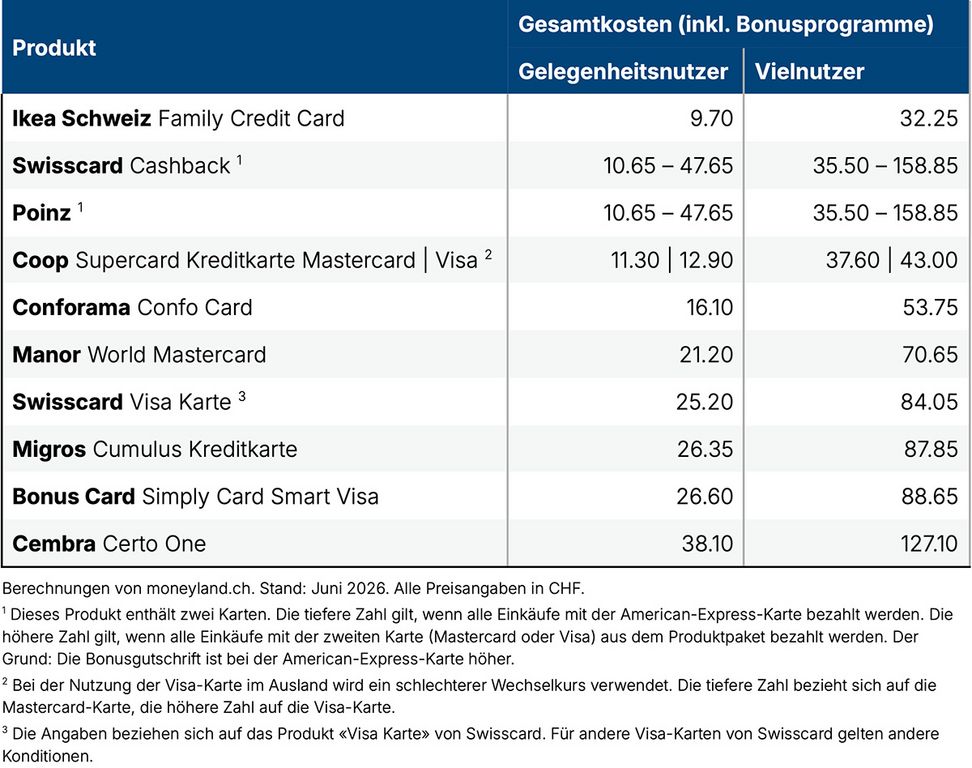

Gratis-Kreditkarten und Karten mit Jahresgebühr

Zahlreiche Schweizer Kundinnen und Kunden sehen Kreditkarten als Zahlungsmittel. Sie verwenden Kreditkarten nur zum Bezahlen von Einkäufen und Dienstleistungen. Doch viele Kreditkarten sind heute mehr als ein reines Zahlungsmittel. In der Schweiz gibt es inzwischen ein breites Angebot an Kreditkarten mit Zusatzleistungen wie Versicherungen oder Zugang zu Flughafen-Lounges und mehr.

Deshalb sollten sich Konsumentinnen und Konsumenten fragen, ob sie ihre Kreditkarte nur zum Bezahlen verwenden möchten oder ob ihnen auch Zusatzleistungen wichtig sind.

So teuer sind Gratis-Karten

Für Kundinnen und Kunden, die ihre Kreditkarte vor allem zum Bezahlen nutzen möchten, sind Gratis-Karten gut geeignet. Insbesondere bekannte Ketten wie Coop, Ikea Schweiz, Manor oder Migros bieten Gratis-Karten an.

Mit den meisten Gratis-Karten können Kundinnen und Kunden Bonuspunkte sammeln oder eine Umsatzgutschrift erhalten.«Anders als der Name suggeriert, sind Gratis-Karten nicht gratis: So fallen Kosten zum Beispiel für die Nutzung der Karten im Ausland oder für den Bargeldbezug am Bancomaten an», erklärt Ralf Beyeler, Geld-Experte bei Moneyland. Im Unterschied zu anderen Karten fallen jedoch keine regelmässigen Grundgebühren an.

Für den Gelegenheitsnutzer ist die Kreditkarte von Ikea Schweiz mit jährlich 9.70 Franken am günstigsten. Der Betrag setzt sich wie folgt zusammen:

Die Kosten für die Auslandsnutzung betragen 59.20 Franken, davon entfallen 38.05 Franken auf den Aufpreis zum Wechselkurs. Im Rahmen des Bonusprogramms gibt es Ikea-Gutscheine im Wert von 49.50 Franken. Für den Vielnutzer liegen die Gesamtkosten mit der Ikea-Karte bei 32.25 Franken.

Knapp hinter Ikea folgen Swisscard Cashback und Poinz. Dies gilt allerdings nur, wenn die American-Express-Karte verwendet wird. Je häufiger Kundinnen und Kunden mit der zweiten Kreditkarte aus dem Produktpaket – welche in der Auswertung jeweils mit dem höheren Betrag ausgewiesen wird – bezahlen, desto geringer ist die Bonusgutschrift. Dadurch sind die Gesamtkosten höher.

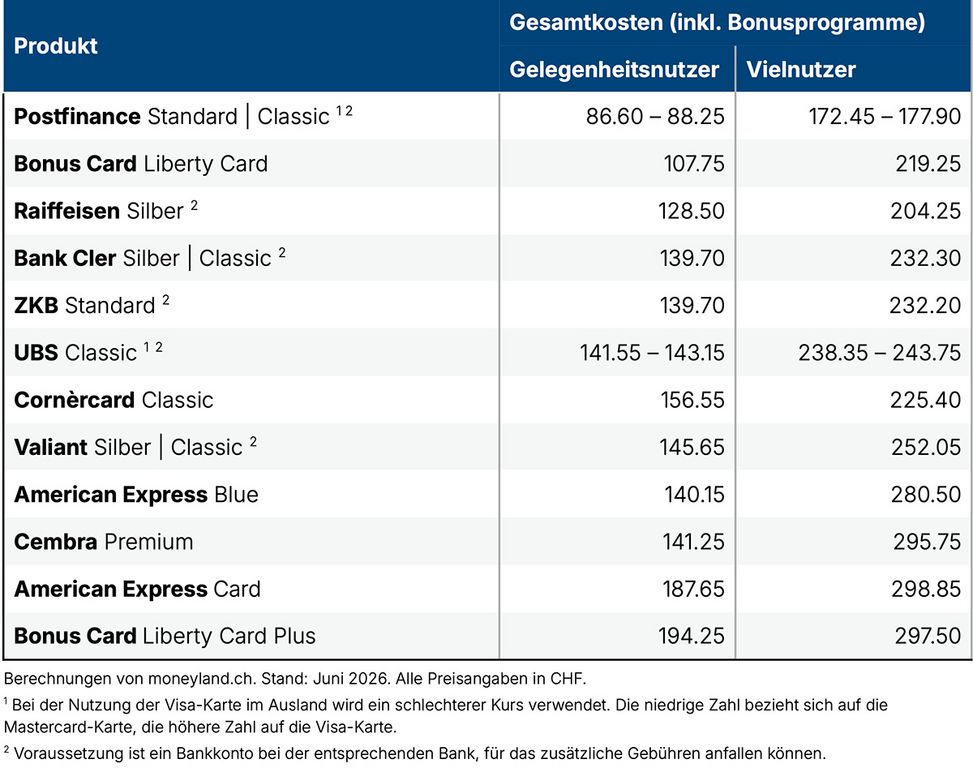

So teuer sind Standard-Karten mit Jahresgebühren

Die meisten Schweizer Anbieter verlangen für ihre Standard-Kreditkarten eine Grundgebühr von 100 Franken pro Jahr. Nur wenige Anbieter haben auch günstigere Karten im Portfolio. Die Standard-Karten werden oft auch als "Classic" oder "Silber" bezeichnet. Diese Karten enthalten in der Regel Versicherungen und Bonusprogramme.

Von den untersuchten Standard-Kreditkarten sind diejenigen von Postfinance am günstigsten, gefolgt von der Liberty Card und Raiffeisen. Auch bei den Standard-Karten sind die Unterschiede zwischen den Anbietern deutlich:

Beim Gelegenheitsnutzer kostet die teuerste Standard-Karte mehr als doppelt so viel wie die günstigste. Beim Vielnutzer beträgt der Unterschied rund 73 Prozent.

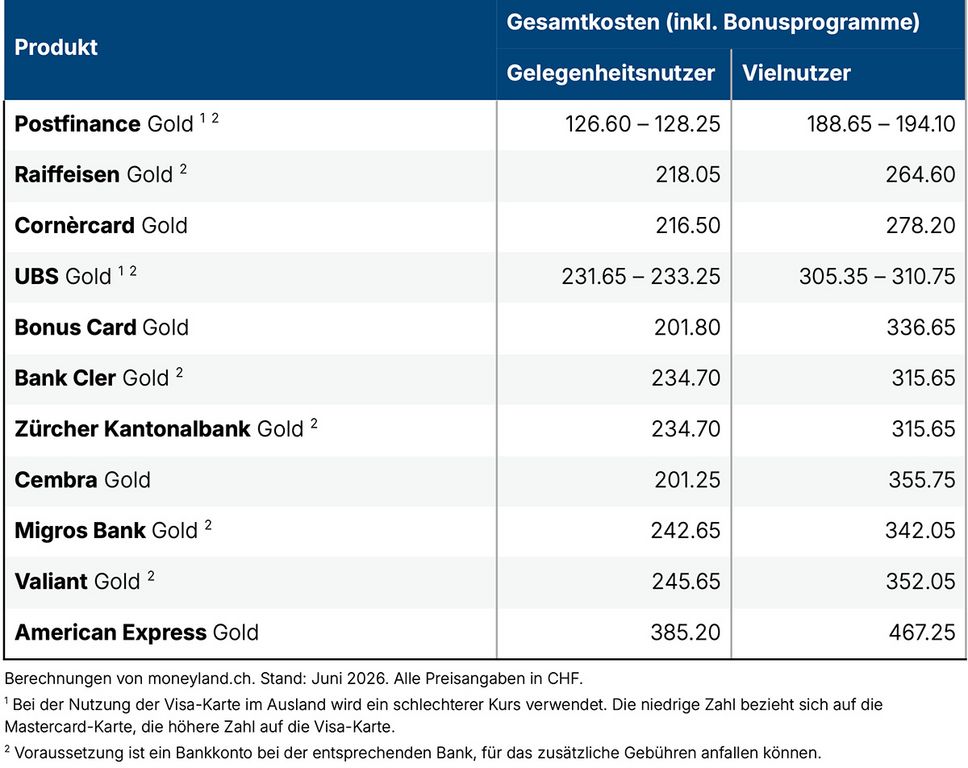

So teuer sind Gold-Karten

Die Gold-Kreditkarten enthalten umfassendere Inklusivleistungen als Standard-Kreditkarten. Häufig sind zusätzliche Versicherungen enthalten. Zudem ist der Versicherungsschutz oft besser.

Die Grundgebühr liegt bei den meisten Anbietern bei 200 Franken pro Jahr. Bei einzelnen Anbietern ist die Grundgebühr niedriger.

Wie bei den Standard-Karten ist Postfinance auch bei den Gold-Karten am günstigsten. Dahinter folgen Raiffeisen und Cornèrcard.

Aufpassen im Ausland

Ein wichtiger Kostenpunkt bei Kreditkarten sind die Gebühren, die mit der Kartenzahlung im Ausland anfallen. Neben den eigentlichen Bearbeitungsgebühren führen auch schlechtere Wechselkurse zu hohen Kosten.

Die im März 2026 veröffentlichte Studie von Moneyland zeigt, dass die Kartennutzung im Ausland mit Kreditkarten deutlich teurer ist als mit Debitkarten. In der Studie schnitten insbesondere die Bank WIR sowie die beiden Neo-Banken Alpian und Wise mit sehr günstigen Konditionen im Ausland ab.

Kurz vor den Sommerferien stehen auch die beiden folgenden Kostenfallen im Vordergrund:

Zum einen: Einkäufe und Dienstleistungen im Ausland immer in der Landeswährung belasten lassen. Die sofortige Umrechnung in Schweizer Franken ist praktisch, aber auch sehr teuer.

Zum anderen: Wer Bargeld benötigt, sollte das Bargeld mit einer Debitkarte beziehen. Bargeldbezüge mit einer Schweizer Kreditkarte sind in der Regel sehr teuer.

Wer die Debitkarte einer Neo-Bank oder einer kostengüstigen klassischen Bank im Feriengepäck hat und eine der günstigen Kreditkarten dazulegt, spart in den Ferien massiv Kosten und unnötige Gebühren.