Eine möglichst gute Performance steht bei allen Spar- und Anlageformen im Vordergrund, keine Frage. Ob nach Jahren des Einzahlens beim Betrachten des Vermögensauszugs Freude aufkommt oder nicht, hängt allerdings stark mit den Kosten und Gebühren zusammen.

Performance und Gebühren sind bei 3a-Vorsorgefonds besonders wichtig, weil in der Säule 3a bewusst und meistens langfristig fürs Alter gespart wird. Je nach Anbieter sind die Unterschiede in der Performance und auch bei den Gebühren gross.

Weil das eine das andere beeinflusst, schlagen diese Unterschiede auch bei der Auszahlung des angesparten Vermögens in der Säule 3a durch. Hohe Gebühren können über die Jahre einen erheblichen Teil der Rendite auffressen.

Wie haben 3a-Vorsorgefonds performt?

Der Vergleichsdienst Moneyland hat nachgerechnet. Einerseits für das Jahr 2023, in einer erweiterten Analyse über den Zeitraum von zehn Jahren.

Mit einer durchschnittlichen Performance von 6.3 Prozent (ungewichteter Durchschnitt) schnitten Schweizer Vorsorgefonds im vergangenen Jahr leicht besser ab als der Swiss Performance Index SPI (6.1 Prozent), lagen jedoch hinter dem Swiss Bond Index (7.4 Prozent) und dem US-Index S&P 500 (15.0 Prozent, Performance in Schweizer Franken umgerechnet) zurück.

Der durchschnittliche ungewichtete Aktienanteil der untersuchten Fonds liegt bei 48 Prozent und der Obligationenanteil bei 39 Prozent. Schweizer Vorsorgefonds investieren schwergewichtig in Schweizer Wertschriften. Viele Fonds setzen aber auch auf internationale Wertschriften, insbesondere auf US-Titel.

Die besten Vorsorgefonds 2023

Moneyland hat insgesamt 86 Schweizer Vorsorgefonds untersucht. Im Unterschied zu vielen Vorsorge-Apps von FinTechs handelt es sich dabei immer um Fonds mit einer eigenen ISIN (International Securities Identification Number). In der Analyse des Vergleichsdienstes sind Banken und Versicherer deshalb unter sich geblieben. Säule-3a-Apps performen teilweise stark und liegen vor allem in den Gebühren oftmals deutlich tiefer im Vergleich mit Banken und Versicherern. Die FinTechs mit ihren Apps sind jedoch nicht Teil dieser Auswertung.

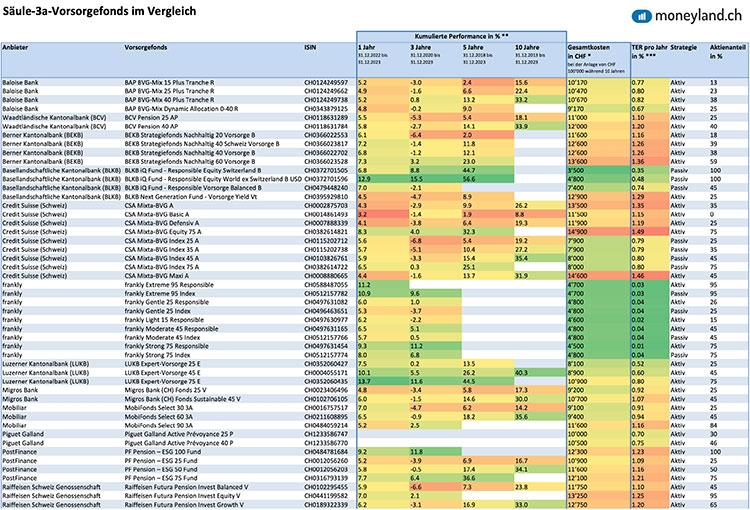

Mit 13.7 Prozent schnitt im vergangenen Jahr der "LUKB Expert-Vorsorge 75 E" der Luzerner Kantonalbank am besten ab, gefolgt vom "BLKB iQ Fund - Responsible Equity World ex Switzerland B USD" der Basellandschaftlichen Kantonalbank mit 12.9 Prozent und dem "Frankly Extreme 95 Responsible" von Frankly (ZKB) mit 11.2 Prozent.

Ebenfalls eine zweistellige Performance erzielte der "UBS Vitainvest – Passive 100 Sustainable Q" mit 11.0 Prozent, der "Frankly Extreme 95 Index" mit 10.9 Prozent, der "ZKB Swisscanto IPF III Vorsorge Fonds 95 Passiv VT" mit 10.5 Prozent und der "LUKB Expert-Vorsorge 45 E" mit 10.1 Prozent.

Längerfristig liegen Vorsorgefonds hinter Aktienmärkten zurück

Trotz gutem Performancejahr 2023: Längerfristig hinken Schweizer Vorsorgefonds den Aktienmärkten hinterher. So liegt die durchschnittliche Performance der Vorsorgefonds, die ausschliesslich in Aktien investieren, über die letzten drei Jahren hinweg bei 7.3 Prozent. Zum Vergleich: Der Swiss Performance Index SPI stieg in derselben Zeitspanne um 9.3 Prozent an und der S&P 500 sogar um 26.5 Prozent (in Schweizer Franken umgerechnet).

Betrachtet man die letzten fünf Jahre, liegen Schweizer Vorsorgefonds noch weiter zurück: Während Vorsorgefonds, die ausschliesslich in Aktien investieren, durchschnittlich um 41 Prozent anstiegen, legte der Swiss Performance Index um 48 Prozent und der S&P 500 um 78 Prozent zu (in Schweizer Franken umgerechnet).

Ein wichtiger Grund für die vergleichsweise schwache Performance der Vorsorgefonds sind die meist hohen Produktkosten, die als sogenannte TER (Total Expense Ratio) ausgewiesen werden. «Bei klassischen Vorsorgefonds sind die Kosten meist erheblich höher als bei ETF oder Indexfonds», sagt Felix Oeschger, Analyst bei Moneyland.

Historische Performance vs. Gesamtkosten

Moneyland empfiehlt jedoch, bei der Wahl des richtigen Vorsorgefonds nicht die historische Performance in den Vordergrund zu stellen. Wichtiger sind die Gesamtkosten, meint Oeschger, weil:

Es sind die Gesamtkosten, die über die Jahre einen erheblichen Teil der Rendite auffressen

Der Vergleichsdienst verweist explizit nochmals auf den Fakt: Digitale Anbieter und Vorsorge-Apps sind häufig deutlich günstiger.

Die grossen Unterschiede bei den Produkten verschiedener Anbieter

Moneyland hat die Performance und die Kosten der 86 analysierten Vorsorgefonds sehr detailliert zusammengestellt. Nicht nur für das Jahr 2023, sondern über längere Zeiträume. Ein Klick auf das Bild führt zur Gesamtübersicht der ausgewerteten Vorsorgefonds.