Die ersten Meilen hat Yapeal bereits vor dem Start zurückgelegt – weit über tausend Alpha-Tester haben die App über Monate "scharf" im Markt genutzt und getestet.

Die Tests in mehreren Phasen und mit erweiterten Gruppen sind gut verlaufen, Feedbacks sind mit in die App eingeflossen und heute startet die Neo-Bank mit der ersten FinTech-Lizenz der Schweiz und stellt ihre App in den Markt.

Für die Community gebaut, zusammen mit der Community weiterentwickelt

Vor gut eineinhalb Jahren haben wir zum ersten Mal über Yapeal berichtet. Über ein Team von beseelten Macherinnen und Machern, welche das Banking der Zukunft bereits in der Gegenwart definieren wollen. Über ein FinTech, das von Beginn an die Community mit ins Boot geholt hat. Eine wachsende Community, welche miterleben konnte, wie eine Neo-Bank entsteht – und mitreden durfte und weiterhin darf, wie diese Neo-Bank funktionieren soll. Die damals formulierte Philosophie hat Yapeal durchgehalten und gelebt:

Wer Yapeal nutzt, ist ein Yapster. Wer Yapeal entwickelt, ebenfalls. Diese Nicht-Distanz zwischen Nutzern und Machern ist aussergewöhnlich und schafft Unterschiede. Allerdings eben gerade nicht zwischen Community und Entwicklern, vielmehr im Produkt selbst. Ein Produkt, das nicht aus der Sicht einer Bank konzipiert ist, sondern für die Community gebaut und zusammen mit der Community weiterentwickelt wird.

Diese Community ist gewachsen und die Nähe zu den Kunden von heute und von morgen könnte sich als tragende Säule in der Beziehung zwischen Nutzern und Neo-Bank erweisen. Ist die Bank nicht nur ein Dienstleister, sondern ein nahbarer und auch erreichbarer Partner, offen und empfänglich für die Wünsche seiner Nutzer, entsteht Kitt. Eine Verbindung, die deutlich über das hinausgehen kann, was im Allgemeinen als "normale" Kundenbeziehung verstanden wird. Befeuert und verstärkt durch eine Community eben, die eine App nicht nur nutzt, sondern die Entwicklung der "eigenen Bank" in mehrfacher Hinsicht vorantreibt.

Diese Community kommt auch auf der Website von Yapael zu Wort. Und so wie Yapeal die Meinung seiner Yapster kommuniziert, so bekommen Künstlerinnen und Musiker eine Bühne. In der Abteilung "Yartist" zum Beispiel Damian Lynn, Pull n Way, Lerocque und andere. Was Yapsters, Yartists oder auch eine Vielzahl von Ambassadoren verbindet: Sie ziehen deshalb am selben Strick, weil sie zum ersten Mal die Möglichkeit bekommen haben, ihre eigene App und ihre eigene Bank mitzugestalten.

Der Hashtag #JoinTheMovement ist von Yapeal von Anfang an portiert worden und hat sich innerhalb der bestehenden und wachsenden Community in seiner Sinnhaftigkeit bereits etabliert.

Was kann die App von Yapeal?

Der Einstieg beginnt mit dem digitalen Onboarding. Hier hat Yapeal einen gewaltigen Vorsprung, das FinTech hat das schnellste Onboarding der Schweiz entwickelt, unseren Testbericht gibt's hier. Das funktioniert ohne Video-Identifikation und mehr als fünf Minuten braucht's nicht für den gesamten und spielerisch aufgebauten Prozess via Smartphone.

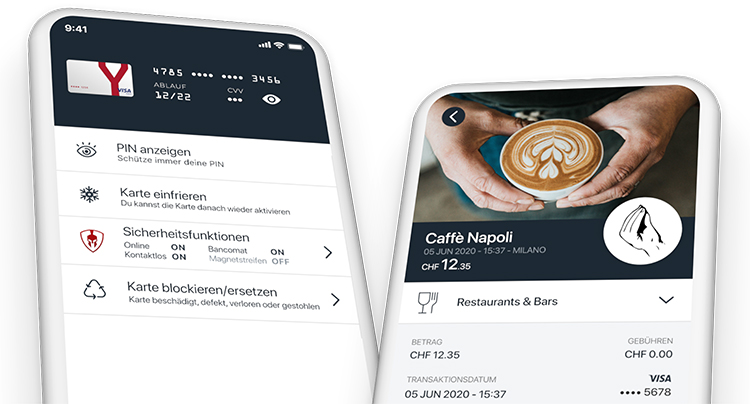

Zum Start bietet die Yapeal App ein Schweizer Bankkonto, eine durch jeden Kunden individuell personalisierbare IBAN (zum Beispiel CH3183019FORGOTMYIBAN), die erste Visa Debitkarte der Schweiz sowie Mobile Payments über Google Pay (weitere Anbieter folgen).

Zahlungen in der Schweiz, im Ausland oder beim Online Shopping sowie Bargeldbezüge am Automaten werden sofort verarbeitet und in Echtzeit angezeigt. Bei Fremdwährungszahlungen wird der Visa Wechselkurs 1:1 weitergegeben, ohne Aufschläge.

Als Inhaberin der ersten Schweizer FinTech-Lizenz ist Yapeal direkt ans Bankensystem angeschlossen und arbeitet ohne Drittbanken. Die Guthaben der Nutzer sind zu 100 Prozent hinterlegt und deshalb sicher – Yapeal arbeitet nicht mit Kundeneinlagen (keine Investments oder Kreditgeschäfte etc.).

Sicherheit im Vordergrund über eine zweite App im Hintergrund

Die Yapeal App ist ab sofort bei Google Play und im Apple App Store bereit zum Runterladen. Mit zum Paket gehört eine zweite App, die Shield App. Shield läuft im Hintergrund und gewährleistet die Sicherheit des Kontos. Yapeal fasst die Vorteile in Kurzform so zusammen: "Eine Face-ID. Dein Gerät. Im Ergebnis: Kein Phising (E-Mail-Täuschung), kein Smishing (SMS-Täuschung). Absolut sicher."

Markus Kessler, CTO bei Yapeal geht etwas tiefer ins Detail:

Unsere Yapeal Shield App basiert auf einem konsistenten End-to-End-Konzept – mit modernster Verschlüsselung und mehrfachen Authentisierungen. Ein absolut lückenloses und sehr starkes Stück Software ohne Kompromisse. Basierend auf einem Sicherheitskonzept nach neusten Erkenntnissen, das wir komplett von Null aufgebaut haben.

Die Zukunft der Neo-Banken

Mit Yapeal ist eine sehr interessant positionierte Neo-Bank mit im Schweizer Spiel, neben Neon und Zak, die bereits seit einiger Zeit aktiv im Markt unterwegs sind. Letzten Herbst hat die Credit Suisse ein Projekt angekündigt, das in Richtung digitale Bank, hybride Bank oder Neo-Bank auf der grünen Wiese gehen kann. UBS und Credit Suisse haben vor einigen Tagen mit ihren Karten-Initiativen Schritte in Richtung Gebührensenkungen kommuniziert und damit im Bereich der Karten Alternativen zu den Angeboten von Neo-Banken vorgestellt.

Ob die verschiedenen Initiativen und die spürbare Bewegung in der Bankenlandschaft eine generelle Aufbruchstimmung mit weiteren Überraschungen signalisiert, wird sich zeigen. Wünschbar ist das ganz sicher, zumal Big Techs hungrig bleiben und auch Unicorns wie Revolut, N26 sowie Transferwise ihre Aktivitäten und Leistungen in der Schweiz ausbauen und erweitern werden.

Da kommt aus verschiedenen Richtungen mit Sicherheit noch mehr. Aus welcher Richtung das Meiste, bleibt abzuwarten. Von diesem Mehr werden so oder so Kunden und Nutzer profitieren, der Angebotsfächer mit interessanten Leistungen zu fairen Preisen wird grösser und vielseitiger.