Dass beim Bezahlen am Point of Sale (POS) Kosten entstehen, ist bekannt. Wie hoch genau diese Kosten sind, ist etwas weniger bekannt. Das hängt damit zusammen, dass es sehr aufwendig und anspruchsvoll ist, diese Kosten umfassend zu erheben.

Das Center for Financial Services Innovation der Universität St.Gallen (HSG) hat sich dieser Aufgabe gestellt. Unter Einbezug sämtlicher an Zahlungsprozessen beteiligter Akteure wie Banken, Issuern, Acquirern, Konsumenten und Infrastrukturbetreibern ist eine bemerkenswerte Studie entstanden.

Die Studienautoren Tobias Trütsch, Johannes Huber und Nemanja Bralovic der Uni St. Gallen haben im Detail ermittelt, wie und wo beim Bezahlen am Verkaufspunkt mit Bargeld, mit Debit- und mit Kreditkarten Kosten anfallen und wer für diese Kostenh aufkommt.

Damit liegen erstmals verlässliche Daten und umfassende Hinweise für die gesamtwirtschaftliche Effizienzsteigerung des schweizerischen Zahlungsverkehrs vor.

Wo entstehen Kosten beim Bezahlen am POS?

Täglich werden in der Schweiz Millionen von Zahlungen an tausenden Verkaufspunkten durchgeführt. Zum Bezahlen steht eine Vielzahl von Zahlungsmitteln zur Verfügung. Dabei entstehen verschiedenen Parteien Kosten, die in Zusammenhang mit einer Bezahlung stehen.

Zum Beispiel bei einer Bargeldzahlung entstehen der Schweizerischen Nationalbank (SNB) und den Banken Kosten für die Herstellung, Bereitstellung und Verteilung von Banknoten. Den Konsumenten entstehen Kosten für die Abhebung des Bargelds und den Händlern für das Annehmen und Zählen des Bargelds sowie für die Bearbeitung und Einzahlung am Ende des Tages.

Beim digitalen Bezahlen mit Karten fallen Kosten an durch das Bereitstellen der Infrastruktur auf verschiedenen Seiten sowie durch die Prozesse der Zahlungsabwicklung.

Kosten und Unterschiede im Detail zu kennen liefert nicht nur Transparenz, sondern konkrete Entscheidungsgrundlagen. Das kann helfen, Kosten zu reduzieren und die gesamtwirtschaftliche Effizienz des schweizerischen Zahlungsverkehrs zu erhöhen.

Die Kosten der POS-Zahlungen in der Schweiz sind beträchtlich

Die gesamtwirtschaftlichen Kosten von POS-Zahlungen in der Schweiz mit Bargeld sowie Kredit- und Debitkarten beliefen sich im Jahr 2022 auf rund 7.3 Milliarden Franken. Zur Einordnung: diese Kostengrösse entspricht 0.95 Prozent des Schweizer Bruttoinlandprodukts (BIP).

Bargeldzahlungen verursachen mit 5.2 Milliarden Franken die höchsten gesamtwirtschaftlichen Kosten, gefolgt von Kreditkarten (1.1 Milliarden Franken) und Debitkarten (1.0 Milliarden Franken).

Bedeutung der Privat- und Ressourcenkosten

«Ein zentrales Element der Auswertung ist die Unterscheidung zwischen Privat- und Ressourcenkosten der Zahlungsmittel», erklärt Dr. Tobias Trütsch, Studienleiter und Geschäftsführer des Center for Financial Services Innovation an der HSG. Die Privatkosten repräsentieren die Gesamtkosten, die ein einzelner Stakeholder trägt, wie etwa Händler, Finanzinstitute oder Konsumenten.

Die Ressourcenkosten hingegen reflektieren Aufwände in Form von internen Prozessen. Sie resultieren aus den Privatkosten abzüglich der Gebührentransfers zwischen den untersuchten Stakeholdern. Die Ressourcenkosten umfassen unter anderem Zeitkosten für das Bezahlen, das Abheben und Zählen von Bargeld sowie Kapital- und Technologiekosten. Sie sind entscheidend, um die Kosteneffizienz der Zahlungsmittel aus einer gesamtwirtschaftlichen Perspektive zu bewerten.

Kosten der Zahlungsmittel sind unter den Stakeholdern ungleich verteilt

Die Kosten der Zahlungsmittel variieren je nach Stakeholder stark. Der Handel trägt mit 0.60 Prozent des BIPs aufgrund der Transaktionsgebühren den grössten Anteil der privaten Kosten, während der Finanzsektor mit 0.53 Prozent des BIPs den grössten Anteil der Ressourcenkosten trägt. Danach folgen die Konsumenten mit Kosten in Höhe von 0.35 Prozent (Privatkosten) und 0.1 Prozent (Ressourcenkosten). Die Kosten für die Schweizerische Nationalbank (SNB) sind mit rund 0.03 Prozent des BIPs minimal.

Debitkartenzahlungen sind am billigsten

Im Durchschnitt stellen Debitkartenzahlungen die kostengünstigste Option dar, sowohl im Hinblick auf die Ressourcenkosten pro Transaktion (CHF 0.70) als auch in Bezug auf den prozentualen Anteil der Ressourcenkosten am getätigten Umsatz (1.6%).

Bargeldzahlungen hingegen verursachen die höchsten Ressourcenkosten pro Transaktion (CHF 3.72) und bezogen auf den Umsatzanteil (14.6%). Kreditkartenzahlungen weisen Ressourcenkosten von durchschnittlich CHF 3.21 pro Transaktion und einen prozentualen Anteil von 5.2% am getätigten Umsatz auf.

Vorausgesetzt, die zugrunde liegende Zahlungsinfrastruktur ist bereits vorhanden, ist Bargeld unabhängig des Transaktionswerts das teuerste Zahlungsmittel, gefolgt von der Kredit- und Debitkarte. Beispielsweise kostet eine Bargeldzahlung in der Höhe von 20 Franken die Gesellschaft CHF 2.10, während Kredit- und Debitkartenzahlungen Kosten im Umfang von CHF 0.80 und CHF 0.50 verursachen.

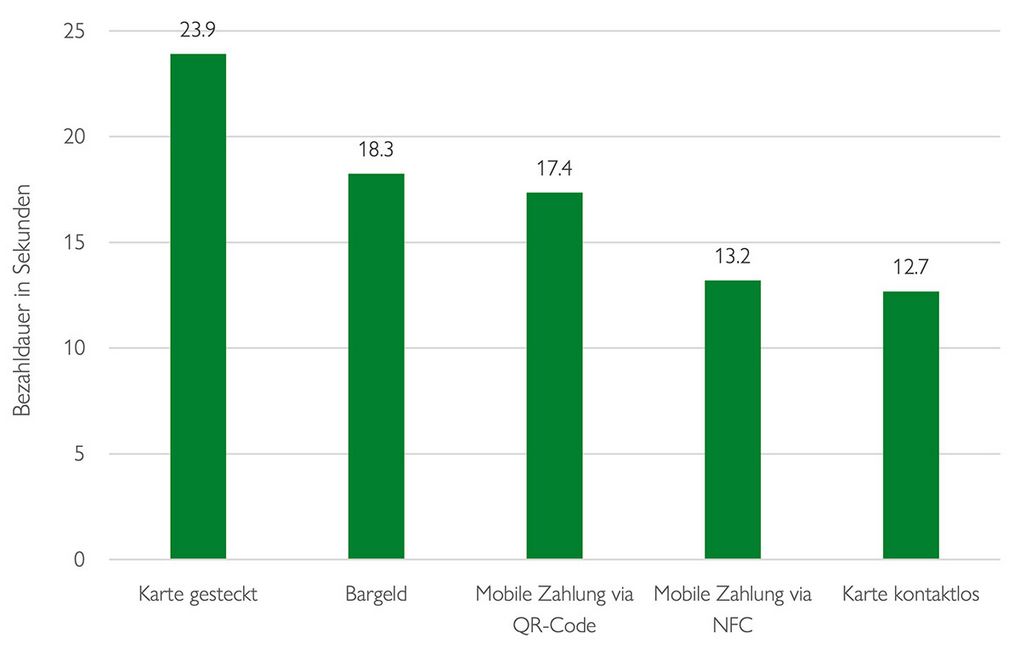

Wie viel Zeit verbringen wir mit dem Bezahlen?

Abhängig vom gewählten Zahlungsmittel nimmt das Bezahlen am POS mehr oder weniger Zeit in Anspruch. Im Jahr 2022 wendeten in der Schweiz wohnhafte Personen durchschnittlich rund zwei Stunden für das reine Bezahlen am POS auf. Die Grafik zeigt, bei welchen Methoden Geduld gefragt ist und mit welchen Zahlungsmitteln das Bezahlen schnell über die Bühne gehen kann.