Unterschiede im Fünf-Jahres-Vergleich: Die besten Säule-3a-Fonds haben massiv an Wert gewonnen, die schwächsten liegen heute im Minus.

Mit einem kürzlich publizierten Kostenvergleich haben wir gezeigt, welche FinTechs und Neo-Banken mit ihren Vorsorge-Apps zu den günstigen oder teureren Anbietern gehören.

Vorsorge-Apps von FinTechs sind in der Regel deutlich günstiger als die Vorsorgelösungen von etablierten Banken, dennoch gibt es auch bei den FinTech-Apps grosse Unterschiede bei den Kosten, hier geht's zum Vergleich.

Und wie sieht's bei der Performance und mit der Rendite aus?

Tiefe Kosten allein bringen wenig, wenn Performance und Rendite nicht stimmen. In einer aktuellen Analyse hat der Vergleichsdienst Moneyland die Wertentwicklung von 53 Vorsorgefonds in den vergangenen fünf Jahren unter die Lupe genommen.

Die Gebühren der Bank beziehungsweise der Vorsorge-App sowie die Produktkosten (TER) der eingesetzten Anlageinstrumente sind in der Analyse berücksichtigt worden. Somit kann die Nettoperformance verglichen werden, also die effektive Rendite, die beim Kunden bleibt.

Die nachgeführte Entwicklung der verschiedenen Produkte zeigt in der Performance grosse Unterschiede: Während die besten Fonds in den vergangenen fünf Jahren massiv an Wert gewonnen haben, liegen die schwächsten heute im Minus.

Die Analyse von Moneyland umfasst Vorsorgefonds von sechs grossen Banken mit Filialen in der ganzen Schweiz, den vier grössten Kantonalbanken sowie den beiden führenden Vorsorge-Apps.

Dabei wurden alle Vorsorgefonds der nach Anlagevolumen grössten Fondsfamilie jedes Anbieters berücksichtigt. Ausserdem sind Fonds von weiteren Anbietern in die Auswertung eingeflossen. Die Analyse deckt damit nach Aussagen der Studienautoren den grössten Teil des Marktes ab.

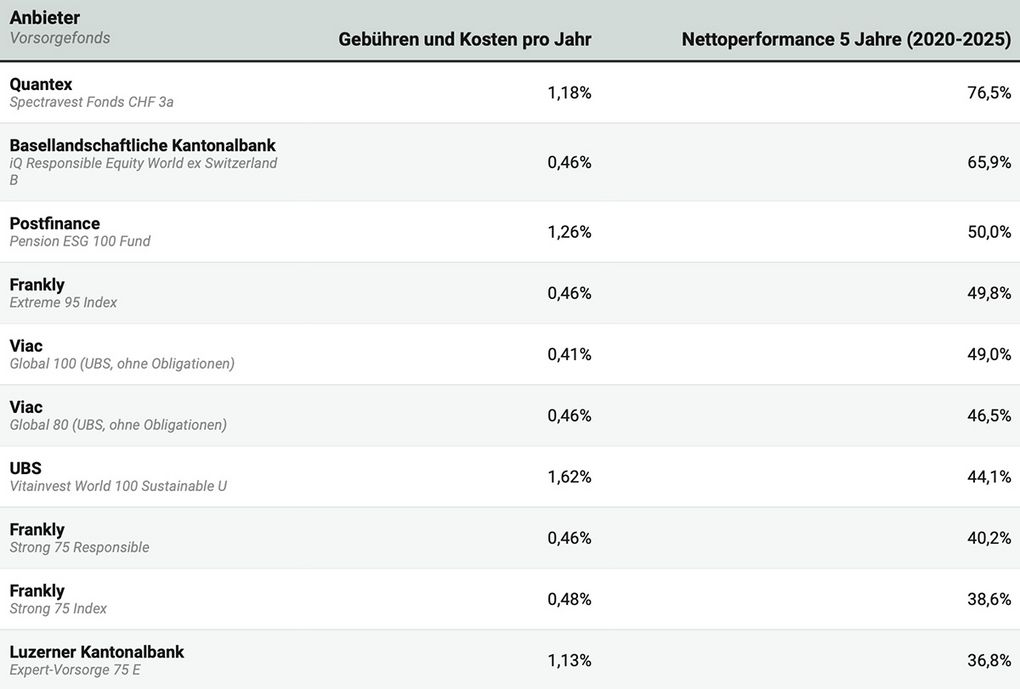

In den vergangenen fünf Jahren erzielten die folgenden Vorsorgefonds die höchste Nettoperformance, unter Berücksichtigung der Gebühren der verschiedenen Anbieter sowie der Produktkosten der jeweiligen Anlageprodukte.

Die zehn Vorsorgefonds mit der höchsten Rendite auf einen Blick:

Über alle 53 Fonds hinweg zeigt sich eine grosse Bandbreite: Während der beste Vorsorgefonds über fünf Jahre ein Plus mit 76.5 Prozent erzielte, verzeichnete der schlechteste Vorsorgefonds ein Minus von 5.4 Prozent.

Die Nettoperformance beträgt im Mittel (Median) 19 Prozent. «26 Fonds haben eine Rendite von über 19 Prozent erzielt, aber 26 Fonds haben auch eine niedrigere Rendite erwirtschaftet», erklärt Ralf Beyeler von Moneyland.

Aktien performen besser als Obligationen

Auffällig, aber nicht überraschend: Fonds mit einem hohen Aktienanteil haben weitaus besser abgeschnitten als jene mit geringem Aktienanteil.

«Die obere Tabellenhälfte wird von Vorsorgefonds mit einem Aktienanteil von 65 Prozent und mehr dominiert. In den Top 20 gibt es nur zwei Produkte mit einem niedrigeren Aktienanteil», kommentiert Beyeler.

Von den 21 Vorsorgefonds mit hohem Aktienanteil befinden sich 20 auf den vorderen Tabellenplätzen, nur einer im unteren Mittelfeld.

Dass sich die Aktienmärkte gut entwickelt haben, bestätigt ein Blick auf die Indizes: In den vergangenen fünf Jahren legte der Schweizer Aktienmarkt (SPI) um fast 30 Prozent zu, der globale Aktienindex MSCI World für Schweizer Anlegerinnen und Anleger sogar um fast 70 Prozent.

Ganz anders sieht es bei Fonds mit einem hohen Anteil an Obligationen aus: Sie landen am Tabellenende – 19 der 20 schwächsten Produkte haben einen Anleihenanteil von mindestens 45 Prozent.

«Obligationen waren in den letzten fünf Jahren keine gute Wahl. Nach dem Ende der Negativzinsphase sind die Kurse von Anleihen gesunken», erklärt Felix Oeschger, Experte bei Moneyland. Der weltweite Obligationenmarkt hat sich schwach entwickelt, wie der "Bloomberg Global Aggregate Bond Index" belegt. In Schweizer Franken gerechnet liegt dieser Anleihenindex rund 20 Prozent im Minus.

«Wer langfristig von einem hohen Renditepotenzial profitieren möchte, kommt um Aktien und andere Sachwerte wie Immobilien nicht herum. Dies gilt auch für Vorsorgefonds», sagt Oeschger.

Die Auswertung von Moneyland beginnt im September 2020. Damals war das Thema Corona noch allgegenwärtig, im Frühling 2020 waren die Aktienkurse stark gefallen. Seither haben sich die Aktienmärkte deutlich erholt.

Trotz mehrerer vorübergehender Rückschläge – etwa durch Lieferkettenprobleme, die Energiekrise und Handelszölle – sind die Aktienkurse in den vergangenen fünf Jahren stark angestiegen. Von dieser Entwicklung haben auch Vorsorgefonds mit einem hohen Aktienanteil profitiert.