Aktuell kommt neue Bewegung in den Hypothekarmarkt. Mit den steigenden Zinsen denken Besitzerinnen und Besitzer von Wohneigentum in Alternativen.

Der turbulente Hypothekarmarkt des vergangenen Jahres hat viele Besitzerinnen und Besitzer mit Wohneigentum und Hypotheken verunsichert. Je nach persönlicher Situation, Möglichkeiten und erwarteter Zinsentwicklung wird vermehrt in Alternativen gedacht. Eine aktuelle Studie von Comparis zeigt, welche Strategien und Hypothekarmodelle dabei eine Rolle spielen.

Die Bewegungen am Zinsmarkt

Das letzte Quartal des vergangenen Jahres zeichnet sich im Markt für Festhypotheken durch steigende Hypothekarsätze aus. Die Richtsätze der fünfjährigen Festhypotheken stiegen von Anfang Oktober bis Ende Dezember um 0.26 Prozentpunkte auf 2.79 Prozent, jene für zehnjährige Hypotheken um 0.1 Prozentpunkte auf 3.02 Prozent. Das zeigen die Daten von HypoPlus, der Hypothekarspezialistin der Comparis-Gruppe.

«Der Zinsschritt der SNB im Dezember lag im Rahmen der Erwartungen. Die SNB rennt nicht mehr mit Riesenschritten der Inflation hinterher und geht nun zum Finetuning über. Das wird zu einer Beruhigung am Zinsmarkt führen. Noch sind die Ausschläge im mehrjährigen Bereich aber immer noch stark», meint Comparis-Finanzexperte Leo Hug. Die Leitzinserhöhung der SNB im Dezember bewirkte bei den zehnjährigen Hypotheken eine Zinserhöhung um 0.4 Prozentpunkte.

Die Saron-Hypothek kostet jetzt rund 1.9 Prozent

Der Saron-Satz hat sich hingegen mit dem Zinsentscheid der SNB vom 15. Dezember 2022 um 0.5 Prozentpunkte auf 1 Prozent verteuert. Einschliesslich der Saron-Referenzmarge von 0.96 Prozent ergibt das für Saron-Hypotheken eine annualisierte Zinsbelastung von annähernd 2.0 Prozent.

Bei den von Comparis berechneten Richtsätzen handelt es sich um publizierte Durchschnittszinsen von rund 50 Hypothekarinstituten. Die tatsächlich ausgehandelten Abschlüsse sind jedoch deutlich tiefer, hier bestehen weiterhin Spielräume.

Dennoch sind die Kosten für Hypotheken im Vergleich zu den Tief- und Minuszins-Jahren massiv gestiegen. Hypo-Schuldner planen deshalb voraus und denken in Alternativen, die in nächsten Hypo-Runden zum Zug kommen sollen. Die Strategien sind unterschiedlich, ein Wechsel in verschiedene Richtungen zeichnet sich jedoch heute schon ab.

Wer ist aktuell mit welcher Finanzierung unterwegs?

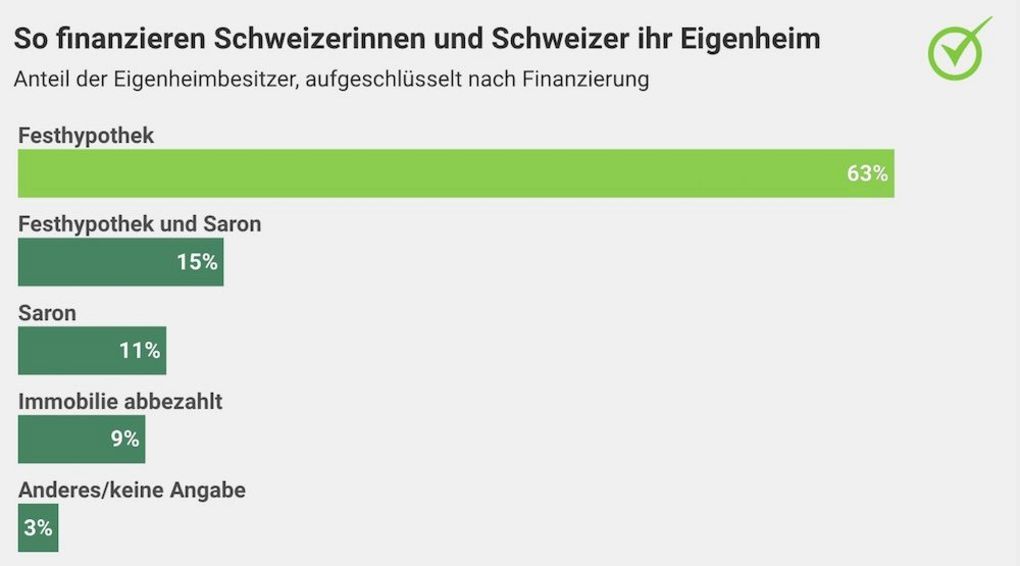

Die repräsentative Untersuchung von Comparis zeigt den Ist-Zustand: 62.6 Prozent aller Eigenheime sind ausschliesslich durch eine Festhypothek finanziert. In 14.7 Prozent aller Fälle liegt eine Mischform von Festhypothek und der variablen Saron-Hypothek vor. Nur 10.6 Prozent aller Eigenheime sind momentan ausschliesslich durch eine Saron-Hypothek finanziert.

Jede oder jeder Zehnte ist fein raus

Eine eher überraschende Zahl: fast zehn Prozent der Befragten brauchen sich über Hyposchulden oder die Erneuerung einer Hypothek keine Gedanken zu machen – starke 9.1 Prozent geben an, ihr Eigenheim bereits abbezahlt zu haben.

Ein Drittel ist dem bisherigen Hypothekarmodell unzufrieden

Die Studie zeigt ebenfalls, in welche Richtung die Hypo-Reise gehen soll: 13,5 Prozent mit bestehender Hypothek möchten aufgrund der geänderten Zinssituation in eine Festhypothek wechseln oder den Anteil der Festhypotheken erhöhen. 17.5 Prozent denken in die andere Richtung und überlegen sich den Wechsel in eine Saron-Hypothek oder zumindest den Ausbau des Saron-Anteils.

Über ein Viertel will die Hypothekarschuld abbauen

Der Anteil jener, die sich mit der Höhe ihrer Verschuldung aufgrund der aktuellen Zinssituation offenbar unwohl fühlen, ist mit mehr als einem Viertel beachtlich hoch. 26.3 Prozent wollen deswegen ihre Hypothekarverschuldung abbauen.

Hinter dem Wunsch, die Hypothekarschuld zu reduzieren, steckt die Angst vor langfristig höheren Zinsen, sind die Experten von Comparis überzeugt. Diese Meinung wird auch unterstützt durch eine frühere Studie vom November 2022: 31.5 Prozent der Befragten erwarten 2023 stark steigende Hypothekarzinsen. Diese Erwartungen machen den Befragten zu schaffen, ein beachtlicher Teil befürchtet, dass ihr persönliches Budget aus den Fugen geraten könnte und nimmt das erwartete höhere Zinsniveau als reale Existenzbedrohung wahr.

Auf die Frage, "Haben Sie Angst, die Hypozinsen bald nicht mehr bezahlen zu können?", war im November 2022 ein beunruhigend hoher Anteil von 25 Prozent besorgt, dass es soweit kommen könnte.

Diese erstaunlich hohe Quote ist ein Indikator dafür, dass in Zeiten tiefer Hypozinsen der Traum von den eigenen vier Wänden teilweise mit eher straffen Budgets und geringen finanziellen Spielräumen realisiert worden ist.

Dazu kommen weitere Faktoren, die niemand auf dem Radar hatte: die anziehende Teuerung mit steigenden Energiekosten sowie erhöhte Gesundheitskosten belasten Haushalte zusätzlich, was Hypokunden schneller an die Grenzen ihrer finanziellen Möglichkeiten bringen kann.

Was helfen kann

Comparis-Finanzexperte Leo Hug empfiehlt Hypo-Schuldnerinnen und Hypo-Schuldnern Marktschwächen zu nutzen. Das heisst konkret: den Hypothekarmarkt zu beobachten und Marktschwankungen für den richtigen Zeitpunkt des Hypothekarabschlusses zu nutzen.

Weiteres Sparpotenzial liegt im guten Verhandeln. Wer auf das erstbeste Angebot einsteigt, kann über Jahre massiv mehr bezahlen. Hug betont, dass oftmals ein beträchtlicher Unterschied zwischen den ZInsen besteht, die Banken und Versicherer ins Schaufenster stellen (Richtzinsen) und jenen, die sie letztlich einräumen, wenn Kundinnen und Kunden konsequent verhandeln.

Finanzinstitute möchten bestehende Hypokunden nicht verlieren und neue dazugewinnen. In Zeiten starker Bewegungen, hoher Wechselbereitschaft und verstärkter Kostenvergleiche klappt das nur dann, wenn die Konditionen für alle stimmen. Davon können Hypokunden profitieren, wenn sie mehrere Offerten einholen, Angebote vergleichen und mit etwas Verhandlungsgeschick die für sie beste Option herausholen.