Das Lastschriftverfahren LSV gibt es in der Schweiz seit 1977. Hinter dem etwas sperrigen Begriff verbirgt sich im Kern eine nützliche und komfortable Funktion: Rechnungssteller werden ermächtigt, Zahlungen direkt vom Konto des Rechnungsempfängers abzubuchen. Dadurch können regelmässige Zahlungen für Abos, Strombezüge, Telefonkosten oder ganz andere Dinge automatisiert abgewickelt werden.

2005 sind die aktuell bestehenden Lastschriftverfahren eingeführt worden, LSV+ für Privatkunden mit Widerspruchsrecht und BDD (Business Direct Debit) für Firmenkundengeschäfte ohne spezifisches Widerspruchsrecht.

Die digitalisierte Zahlungslandschaft hat LSV+ und BDD überholt

Zahlreiche aktuelle Zahlungsverfahren wie eBill, QR-Rechnung, Twint und andere funktionieren heute volldigital. Das hat auch Zahlungsgewohnheiten und Ansprüche der zahlenden Bevölkerung verändert. Die physische Unterzeichnung von Belastungsermächtigungen per Formular fällt aus diesem Raster und wird als mühsehliger Umweg empfunden.

Zudem folgen LSV+ und BDD nicht in vollem Umfang dem Zahlungsstandard ISO 20022, der für den gesamten Zahlungsverkehr gilt.

Deshalb werden die beiden Lastschriftverfahren LSV+ und BDD am 30. September 2028 eingestellt.

Braucht es nach LSV+ und BDD überhaupt ein neues Lastschriftverfahren?

Diese Frage haben wir auf der Redaktion diskutiert. Mit Seitenblick auf die zahlreichen digitalen Rechnungs- und Zahlungsverfahren, die heute im Einsatz sind, zum Beispiel eBill, QR-Rechnung, Dauerauftrag und weitere.

Dazu gehört auch die Frage, ob Lastschriftenlösungen überhaupt einem Bedürfnis entsprechen. Darauf gibt ein Blick auf die aktuellen Nutzungszahlen eine Antwort. Die Anzahl der Transaktionen ist in den letzten Jahren ziemlich konstant geblieben und – was unsere Einschätzung betrifft – höher als erwartet.

2025 sind über LSV+ und BDD fast 55 Millionen Transaktionen durchgeführt worden. Insgesamt ist über diese Transaktionen letztes Jahr die Summe von rund 112 Milliarden Franken bewegt worden. Also keine vernachlässigbare Grösse.

Zu den Top-Branchen bei LSV gehören zum Beispiel Krankenkassen, Kreditkarten, Telecom und Internet, Banken und Finanzdienstleister, Versicherungen, Energieversorger und weitere.

Im Vergleich zum Dauerauftrag hat die Lastschrift den Vorteil der variablen Beträge. Das ist wichtig zum Beispiel bei Strom- und anderen verbrauchsabhängigen Belastungen.

Im Vergleich zu eBill hat die Lastschrift eine stärkere Verbindlichkeit. Eine Aktion des jeweiligen Rechnungsempfängers ist nicht notwendig, der entsprechende Betrag wird automatisch abgebucht. Privatkunden behalten ein Widerspruchsrecht, Geschäftskunden nicht. Letzteres kann wichtig sein bei Zug-um-Zug-Geschäften, also Ware gegen Geld.

Fazit mit Blick auf Nutzung, Zahlen und der besonderen Ausprägung: Das Lastschriftverfahren behält seine Berechtigung und entspricht offenbar einem Bedürfnis.

Was kommt nach LSV+ und BDD?

Im Gespräch sind zwei Lösungen, eine kommt von SIX und die andere von Twint. Details zur Lösung von Twint sind noch nicht bekannt, einzig die Ankündigung, dass ein Lastschriftverfahren rechtzeitig vor Abschaltung der klassischen LSV-Varianten am Markt verfügbar sein wird, also vor oder bis 2028.

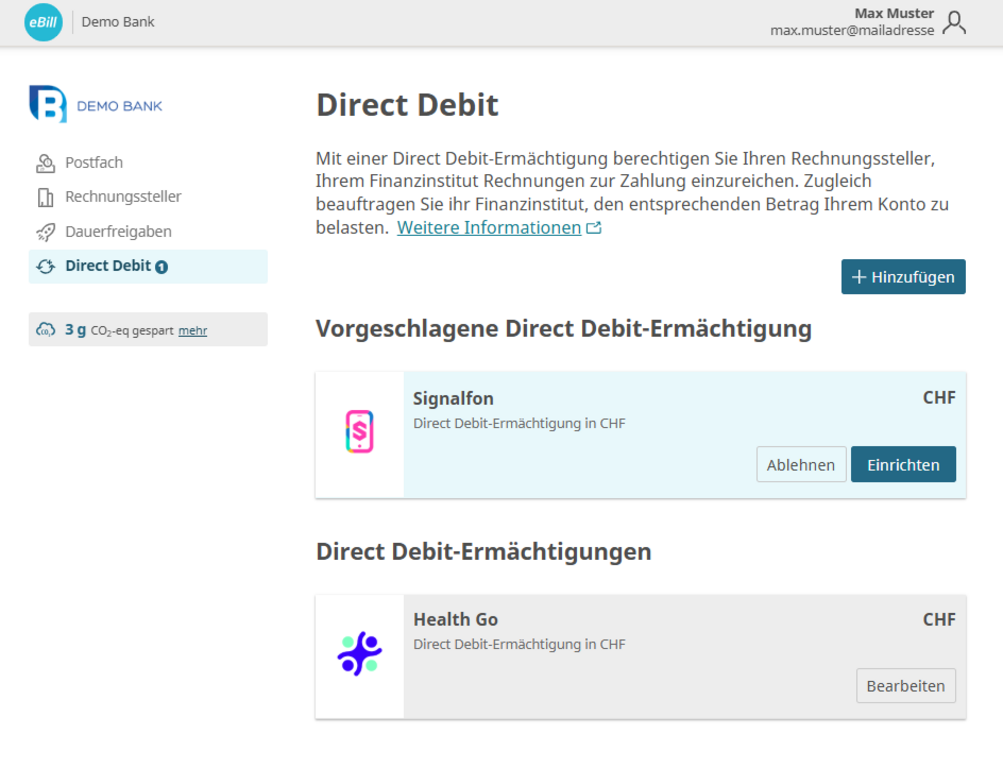

Die Lösung von SIX ist Mitte 2025 lanciert worden und schon heute verfügbar, sie wird bereits von verschiedenen Banken und Software-Unternehmen angeboten und umgesetzt. eBill Direct Debit ist aus eigener Initiative von SIX als smartes Tool entwickelt worden und baut auf der Infrastruktur von eBill auf. Das ist insofern relevant, als eBill inzwischen 3.8 Millionen Nutzerinnen und Nutzer hat, die sich Rechnungen in ihr E-Banking oder Mobile Banking einliefern lassen.

Über eBill Direct Debit werden nun auch Forderungen von Rechnungsstellern in eBill eingeliefert und auf der Seite der Zahlerinnen und Zahler automatisch eingezogen. Diese Transaktionen basieren auf einer vorgängig in eBill eingerichteten digitalen Einzugs- und Belastungsermächtigung, ganz ohne Formulare, Papier und Postwege.

Praktisch ist, dass bestehende und neue Lastschriften in der gewohnten E-Banking-Umgebung verwaltet werden können.