Der Website Builder Jimdo setzt auf Embedded Finance und integriert für Kundinnen und Kunden ein Geschäftskonto mit Debitkarte.

Der Website-Baukasten Jimdo bietet seit 2007 Online-Tools, damit Klein- und Kleinstunternehmer schnell und kostengünstig ihre eigene Website oder ihren Webshop bauen können. Nach eigenen Angaben sollen bis heute mehr als 32 Millionen Seiten und Onlineshops über Jimdo erstellt worden sein.

Jimdo zielt auf die grosse Gruppe der Solo-Selbstständigen und Kleinstunternehmen. Das Tech-Unternehmen will sich jedoch von Anbietern wie Wix und anderen grossen Playern abheben, indem es seinen Kundinnen und Kunden ein Mehr an Leistungen bietet, die über Website Building hinausgehen.

Neu das Geschäftskonto dazu

Nach Analysen von Jimdo neigen Kleinstunternehmen offenbar dazu, für ihr Business das private Bankkonto zu verwenden. Das wird schnell unübersichtlich, Geschäftliches muss dann in der Buchhaltung und für die Steuer immer manuell vom Privaten gertrennt werden. Jimdo löst das Problem für seine Kundinnen und Kunden, indem das Unternehmen ein Geschäftskonto in seine Umgebung integriert. Matthias Henze, CEO und Mitgründer von Jimdo, kommentiert:

Die Kooperation mit dem Banking-as-a-Service-Anbieter Solaris und seiner Embedded-Finance-Plattform sorgt dafür, dass im Banking und mit den Finanzen alles reibungslos klappt.

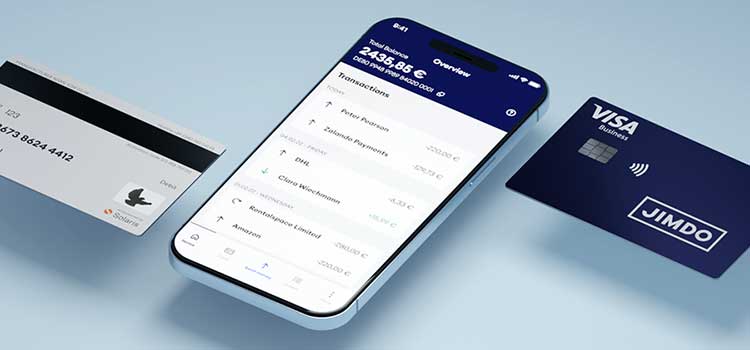

Die Finanz-App des Website Builders

Zum Start beschränkt sich Jimdo auf die notwendigen Basisfunktionen. Kundinnen und Kunden können das neue Geschäftskonto mit deutscher IBAN in ihr bestehendes Leistungs-Paket integrieren und für fünf Euro pro Monat dazubuchen. Mit zum Paket gehören eine kostenlose Debitkarte und weltweit kostenlose Geldabhebungen. Versteckte Kosten gibt's keine, weder Überweisungsgebühren noch Startgebühren fallen an. Das Konto lässt sich volldigital in nur wenigen Minuten über das gewohnte Dashboard anlegen.

Jimdo will sich vom reinen Website-Baukasten immer weiter zur Komplettlösung für Selbstständige entwickeln – die Finanz-App ist ein weiterer Schritt in diese Richtung. Details zum Geschäftskonto von Jimdo gibt's hier.

Was Embedded Finance kann

Unternehmen aus allen Branchen haben über Embedded Finance die Möglichkeit, ihren Kundinnen und Kunden jede Art von Finanzdienstleistungen anzubieten und die Services direkt in ihre Umgebung zu integrieren. Das Spektrum der Leistungen geht – je nach Anbieter – von Konten und Karten über Kredite bis zu digitalen Vermögenswerten wie Kryptos und mehr.

Spezialisierte BaaS-Anbieter (Banking as a Service) kümmern sich um Integration, Betrieb sowie um laufende Prozesse und Abwicklung der Finanzdiensteistungen. Und sie stehen mit ihrer Banklizenz dafür, dass auch sämtliche regulatorischen Pflichten erfüllt werden.

Warum Embedded Finance massiv zulegen wird

In Zeiten von vergleichbaren Produkten und Dienstleistungen wird es für Unternehmen zunehmend schwieriger, sich zu differenzieren und Unterschiede zu schaffen.

Embedded Finance ist eine starke Möglichkeit, das eigene Business zu beflügeln. Unternehmen bieten ihren Kundinnen und Kunden komfortable Services und Finanzdienstleistungen, ohne dass diese die Umgebung ihres Kernanbieters verlassen müssen.

Embedded Finance holt im Moment erst so richtig Anlauf, die Möglichkeiten und die Potenziale sind enorm.

Wer von Embedded Finance profitiert

Von den Möglichkeiten rund um Embedded Finance profitieren alle involvierten Gruppen, BaaS-Anbieter, Unternehmen sowie die Kundinnen und Kunden der Unternehmens.

BaaS-Anbieter

Das sind FinTechs mit Banklizenz oder dann Banken, die ihr Know-how und ihre Software, Systeme und Prozesse Dritten zur Verfügung stellen. Diese Anbieter erweitern die Zahl ihrer indirekten Nutzerinnen und Nutzer massiv, jedes neu angeschlossene Unternehmen wird zum Multiplikator. Mit zum Geschäftsmodell gehört, dass BaaS-Anbieter sich mit Fees und Kommissionen an Konten, Karten und Transaktionen beteiligen.

Unternehmen

Jedes Unternehmen ist als Nicht-Bank in der Lage, Bank- und Finanzdienstleistungen jeder Art unter seinem eigenen Brand anzubieten – als White Label-Lösung. Abgesehen vom bereits erwähnten Vorteil der Differenzierung und Imagekomponenten, spielen auch direkte geschäftsfördernde Faktoren eine Rolle. Bieten zum Beispiel Auto- oder Möbelhäuser auf der eigenen Plattform auch gleich die Finanzierung des Auto- oder Einrichtungstraums an, kann das den Unterschied zwischen Kauf oder Nicht-Kauf ausmachen.

Kundinnen und Kunden des Unternehmens

Was neue Möglichkeiten oder Komfort bringt und Umwege spart, kommt in der Regel gut an. Ebenso der Ausbau und die Erweiterung des nutzbaren Leistungsangebots eines Unternehmens.

Weitere involvierte Gruppen

Die Zahl der involvierten Parteien kann noch breiter gesehen werden. Zum Beispiel nutzen FinTechs die Services von BaaS-Anbietern, weil sie ohne Banklizenz und ohne eigene Infrastruktur sehr schnell mit Finanzangeboten starten können, die zu ihrem Geschäftsmodell gehören.

Dasselbe gilt auch für klassische Banken. Eine Bank kann BaaS-Anbieterin sein oder auch Kundin eines BaaS-Anbieters – zum Beispiel dann, wenn eine bestimmte Finanzdienstleistung integriert werden soll, die im Moment den Rahmen der personellen oder technologischen Möglichkeiten der Bank sprengt.