Andrei Lipkin skizziert eine Theorie zur digitalen Weiterentwicklung des staatlichen Währungssystems.

I. Voraussetzungen für die digitale Weiterentwicklung des staatlichen Währungssystems

Wir leben in einer erstaunlichen Zeit – an der Schnittstelle zwischen Industrie- und Digitalzeitalter. Alles um uns herum verändert sich und erhält digitale Funktionen. Unser aller Leben wird rasant digitalisiert.

Auch Geld ist keine Ausnahme. Es sind neue digitale Geldformen entstanden: Kryptowährungen und Stablecoins.

Da die Zentralbanken erkannt haben, dass der Einstieg in die digitale Finanzzukunft ohne ein digitales Zahlungsnetzwerk unmöglich ist, haben sie sich beeilt, ihre eigenen digitalen CBDCs zu entwickeln.

Allerdings wird das blosse Hinzufügen einer dritten digitalen Geldform für die Zentralbanken nicht den gewünschten Erfolg bringen.

Die erwarteten Vorteile digitaler CBDCs, wie schnellere und günstigere digitale Transaktionen sowie die Verfügbarkeit internationaler Zahlungen, werden nur innerhalb des CBDC-Zahlungsnetzwerks selbst funktionieren.

Das bestehende Tandem aus "Bargeldlosem Geld und Banknoten" wird die erwarteten globalen Vorteile digitaler CBDCs, die durch intelligente Verträge erzielt werden können, zunichte machen:

- Regulierung der Zinssätze unter Null

- Automatische Aufrechterhaltung eines bestimmten Deflations-/Inflationsniveaus der Landeswährung etc.

Digitale CBDCs werden weiterhin unter zahlreichen "Krankheiten" des digitalen Geldes leiden:

- Mangelnde Anonymität

- Mangel an langfristiger oder vollständiger Autonomie

- Unzureichende Skalierbarkeit etc.

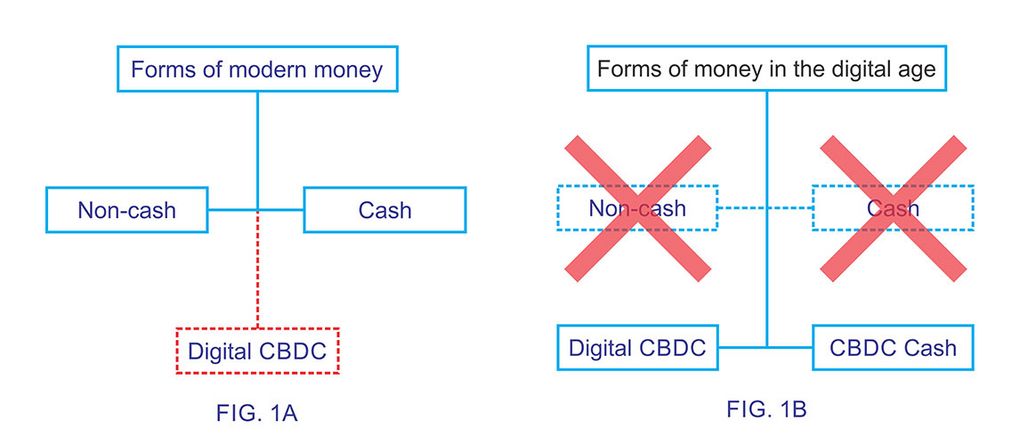

Es gibt nur einen Weg, die globalen Vorteile der Blockchain-Technologie für das gesamte Währungssystem "einzuschalten" und die Nachteile digitaler CBDCs zu beseitigen: Es ist notwendig, sich an die Doppelnatur des Geldes zu erinnern und Blockchain-basiertes digitales Zentralbankgeld zu verknüpfen (Digitale CBDC) mit Blockchain-basiertem Zentralbank-Bargeld (CBDC-Bargeld).

Die Doppelnatur des Geldes im industriellen Zeitalter der Entwicklung liess das Tandem "Bargeldloses Geld und Banknoten", ähnlich wie Yin und Yang, eins werden. Was mit einer Geldform unmöglich war, konnte mit einer anderen Geldform leicht gelöst werden. Dadurch konnten sie sich erfolgreich ergänzen.

Die Schaffung des Tandems "Digitale CBDC + CBDC-Bargeld" wird es den Zentralbanken wiederum ermöglichen, ein Gleichgewicht zwischen Blockchain-basierten Geldformen zu erreichen. Die unglaubliche Symbiose von digitalen und Bargeldformen des Blockchain-basierten Geldes wird es ihnen ermöglichen, traditionelles Fiat-Geld vollständig zu ersetzen und eine 100-prozentige Nutzung von CBDC zu erreichen.

Dank der Blockchain-Technologie wird Zentralbank-Bargeld zahlreiche innovative Eigenschaften aufweisen:

- Sofortige Überprüfung des Bargelds auf Fälschungen

- Schutz von Bargeld vor Diebstahl/Raub sowie vor Beschlagnahmung durch den Feind während des Krieges

- Verbot der Verwendung von Bargeld auf dem Territorium eines Staates, der Sanktionen unterliegt etc.

Die Schaffung von CBDC-Bargeld erfordert eine Änderung der Architektur des CBDC-Zahlungsnetzwerks, die Einführung eines Quantenschutzes für die CBDC-Blockchain, die Anbindung peripherer Bankgeräte an das CBDC-Zahlungsnetzwerk und die Anpassung der Bargeldproduktions-Technologie.

Aber "Schönheit erfordert Opfer" – ohne den Einsatz des Tandems "Digitale CBDC + CBDC-Bargeld" wird die digitale Weiterentwicklung des staatlichen Währungssystems nicht möglich sein.

II. Wie CBDC-Bargeld funktioniert

CBDC-Bargeld (Kryptobanknoten) ist die erste Generation hybrider Banknoten, die mit Hilfe von Banknoten-Drucktechnologien und digitaler Blockchain-Technologie hergestellt werden.

Kryptobanknoten verfügen über eine eigene elektronische Geldbörse (E-Wallet) und interagieren mit Hilfe von Software mit dieser, dank gedruckter maschinenlesbarer Codes, die private und öffentliche Schlüssel enthalten.

Es handelt sich um erschwingliches und billiges Zentralbank-Bargeld, das nicht nur hinsichtlich der Herstellungskosten und der Benutzerfreundlichkeit, sondern auch hinsichtlich der Skalierbarkeit der Produktion mit bestehenden Banknoten vergleichbar ist.

So wie Banknoten ursprünglich durch Gold gedeckt waren (Gold-Standard), sind auch CBDC-Kryptobanknoten vollständig durch digitale CBDC gedeckt, die in der eigenen elektronischen Geldbörse jeder Kryptobanknote mit einem Betrag gespeichert werden, der dem Nennwert dieser Kryptobanknote entspricht (Blockchain-Standard).

III. Arten von Kryptobanknoten

Abhängig von der Verfügbarkeit des Zugriffs auf die eigene elektronische Geldbörse, gibt es zwei Arten von Kryptobanknoten:

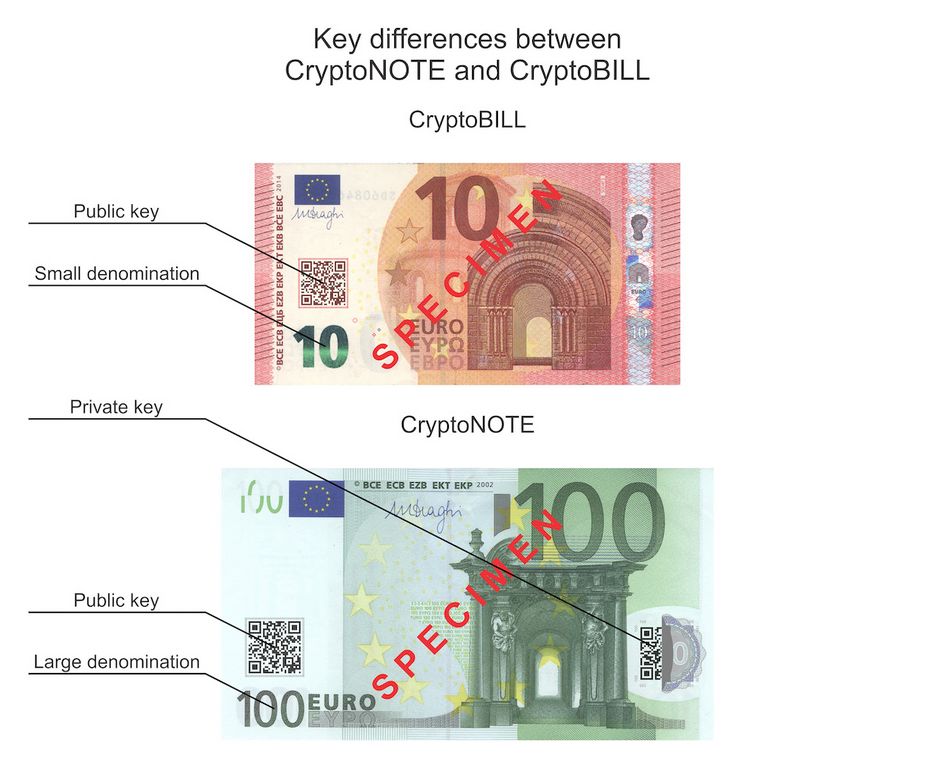

- CryptoNOTE ist eine Art Kryptobanknote, die vollen Zugriff auf ihre eigene elektronische Geldbörse hat. CryptoNOTEs sind voll funktionsfähig und können sowohl für CBDC als auch für jedes andere digitale Geld verwendet werden. CryptoNOTEs werden verwendet, um Bargeld der höchsten Stückelung zu erhalten.

- Bei CryptoBILL handelt es sich um eine Art Kryptobanknote, die keinen vollständigen Zugriff auf ihre eigene E-Wallet hat. CryptoBILLs verfügen nicht über die volle Funktionalität, haben jedoch die längste Lebensdauer und können mit einer kleinen Stückelung als Zentralbankgeld verwendet werden.

IV. Durch Kryptobanknoten gelöste Aufgaben

Die Hauptaufgabe von Kryptobanknoten besteht darin, den Umlauf von digitalem Geld offline ohne den Einsatz zusätzlicher Geräte, ohne Mobil- und Festnetzkommunikation, ohne Zugang zum Internet und sogar ohne Strom sicherzustellen.

Die sekundäre Aufgabe von Kryptobanknoten besteht darin, digitale Zahlungen mit der Kryptowährung oder CBDC zu ermöglichen, die sich im E-Wallet der Kryptobanknote befindet. Gleichzeitig können und sollen Kryptobanknoten im Bereich des digitalen Zahlungsverkehrs nicht mit komfortablen Bankanwendungen, Plastikkarten oder elektronischen Geräten konkurrieren.

V. Regeln für den Bargeldumlauf für Kryptobanknoten

Die Bargeldumlaufregeln für Kryptobanknoten sind identisch mit den Bargeldumlaufregeln für bestehende Banknoten. Sie können Kryptobanknoten wie normale Banknoten kaufen, verkaufen, umtauschen und verschenken. Darüber hinaus besteht die Möglichkeit, eine digitale Zahlung durchzuführen.

Bei der Nutzung von CryptoNOTE kann der Nutzer jederzeit den Schutz gegen unbefugtes Auslesen des privaten Schlüssels aufheben und die CBDC-Software zum Scannen und Erkennen des privaten Schlüssels verwenden. Danach hat der Benutzer vollen Zugriff auf die CryptoNOTE-E-Wallet und kann eine digitale Zahlung vornehmen.

Die Software vermerkt automatisch im CBDC-Zahlungsnetzwerk, dass der private Schlüssel dieser CryptoNOTE gelesen wurde. Danach wird die CryptoNOTE aus dem Bargeldumlauf genommen und es wird sichergestellt, dass diese CryptoNOTE sofort authentifiziert wird.

Im Falle einer Verletzung der Integrität des Schutzes des privaten Schlüssels gilt CryptoNOTE als eingelöst und unterliegt keinem weiteren Bargeldumlauf. Der Benutzer kann diese CryptoNOTE mit aufgehobenem privaten Schlüsselschutz auf unbestimmte Zeit weiter verwenden, bis das gesamte digitale Geld aus der elektronischen Geldbörse dieser Kryptobanknote vollständig ausgegeben ist.

Bei der Nutzung von CryptoBILL hat der Nutzer nie vollen Zugriff auf das CryptoBILL-E-Wallet. Daher werden digitale CBDCs a priori immer im CryptoBILL-E-Wallet gespeichert. Dies vereinfacht den CBDC-Barzahlungsprozess selbst erheblich. CryptoBILL wird nur als Bargeld funktionieren bis es veraltet und aus dem Bargeldumlauf genommen wird.

VI. Anonymität von Kryptobanknoten

Eine absolut anonyme Kryptowährung gibt es nicht. Das liegt nicht am Grad der Verschlüsselung und der Anonymität von Kryptowährungs-Transaktionen. Es liegt daran, dass der Benutzer bei der Verwendung einer Kryptowährung immer Spuren ausserhalb des Kryptowährungs-Ökosystems hinterlässt.

Elektronische Geldbörsen, die an digitalen Transaktionen teilnehmen, verfügen über eine eigene öffentliche Adresse, die nicht direkt mit dem Namen der Person zusammenhängt. Durch die Verfolgung der öffentlichen Adressen elektronischer Geldbörsen, die an einer bestimmten Transaktion beteiligt sind, ist es jedoch immer möglich, den Besitzer der elektronischen Geldbörse genau in dem Moment zu ermitteln, in dem digitales Geld abgehoben und in die physische Welt zurückgenommen wird.

Kryptobanknoten bieten vollständige Anonymität der Zahlung in CBDC/Kryptowährung, die gleiche Anonymität, die herkömmliche Banknoten jetzt haben. Darüber hinaus machen Kryptobanknoten die Nutzung jeder, auch der offensten Kryptowährung, zu einem völlig anonymen Vorgang.

Bei der Barzahlung mit Kryptobanknoten werden keine Spuren im Internet hinterlassen. Der Betrag an CBDC/Kryptowährung, der dem Nennwert der Kryptobanknote entspricht, bleibt in der elektronischen Geldbörse dieser Kryptobanknote immer unangetastet. Es erfolgt kein Zugriff auf die elektronische Geldbörse und es werden keine Aufzeichnungen in der Blockchain vorgenommen. Die Zahlung erfolgt ausschliesslich mit Kryptobanknoten. Die Kryptobanknote geht von einer Hand in die andere. Dieser Vorgang kann auf unbestimmte Zeit fortgesetzt werden, bis die Kryptobanknote unbrauchbar wird und aus dem Verkehr gezogen wird oder bis eine digitale Transaktion aus der elektronischen Geldbörse dieser Kryptobanknote durchgeführt wird.

Erst im Moment einer digitalen Zahlung tauchen elektronische Spuren im Internet auf. Der Rest des Lebens und Wirkens einer Kryptobanknote ist völlig anonym, genau wie das Leben einer normalen Banknote.

VII. Autonomie von CBDC-Bargeld

Es gibt offline digitale CBDC-Lösungen, die Zahlungen ohne Zugriff auf die Blockchain des CBDC-Zahlungsnetzwerks ermöglichen. Für das Funktionieren solcher Lösungen ist der Einsatz von Zahlungsterminals, Smartphones, Gadgets und Plastikkarten erforderlich.

Im Falle eines längeren Stromausfalls, wenn das Bankennetzwerk stromlos ist und die Akkus von Smartphones, Zahlungsterminals und Gadgets vollständig entladen sind, wird die digitale CBDC mit einer ähnlichen autonomen Betriebslösung vollständig ausser Betrieb gesetzt.

In diesem Fall entspricht die Betriebszeit des CBDC-Zahlungsnetzwerks der Batterielebensdauer der autonomen Geräte, die für Zahlungen verwendet werden.

Kryptobanknoten sind die einzig mögliche Möglichkeit, für jedes digitale Geld unendlich autonomes Bargeld zu schaffen.

Kryptobanknoten erfordern keinen Zugriff auf die Blockchain des digitalen Geldes, um zu überprüfen, ob sich das digitale Geld im E-Wallet befindet.

Für Bargeldzahlungen benötigen Kryptobanknoten keine Bankausrüstung, Zahlungsterminals, Smartphones, Gadgets, Internet oder Strom.

Die Echtheit jeder Kryptobanknote wird visuell bestätigt.

Die Echtheit jeder Kryptobanknote wird durch die übliche Vielfalt der aufgedruckten Schutzgrade optisch bestätigt.

Das Vorhandensein von digitalem Geld in der elektronischen Geldbörse jeder Kryptobanknote wird dank der Integrität des Schutzes gegen unbefugtes Auslesen des privaten Schlüssels auch visuell bestätigt.

Dank der visuellen Kontrolle gewährleisten Kryptobanknoten die uneingeschränkte Autonomie des Funktionierens des digitalen Zahlungsnetzwerks bei Barzahlungen.

VIII. Die Vielseitigkeit von Kryptobanknoten

Hybride Technologien, die der Herstellung von Kryptobanknoten zugrundeliegen, sind ein universeller Weg, um Bargeld für alle Blockchain-basierten Kryptowährungen, Stablecoins und CBDCs zu schaffen, die nicht nur asynchrone Verschlüsselungs-Algorithmen (einschliesslich Verschlüsselungs-Algorithmen auf der Grundlage elliptischer Kurven), sondern auch beliebige quantenresistente Verschlüsselungsalgorithmen verwenden.

Darüber hinaus ist die Verwendung von Kryptobanknoten als Bargeld nicht nur im tokenbasierten CBDC-Zahlungsnetzwerk, sondern auch im kontobasierten CBDC möglich.

Es ist die unglaubliche Vielseitigkeit und absolute Autonomie, die es Kryptobanknoten ermöglichen, zu einem Wertaufbewahrungsmittel für jedes digitale Geld zu werden.

IX. Fazit

Das Tandem "Digitale CBDC + CBDC Bargeld" wird die Finanzpolitik des Staates nicht verändern, aber alle Voraussetzungen für die digitale Weiterentwicklung des Währungssystems schaffen.