Vorsorge-Apps für die Säule 3a von FinTechs und Neo-Banken sind in der Regel sehr viel günstiger als die Vorsorgelösungen von etablierten Banken. Das wissen inzwischen auch Vorsorgesparer, deshalb haben die digitalen Apps weiterhin starken Zulauf.

Dieser Erfolg hat das Vorsorgesparen übers Smartphone längst aus der Nische geholt. Das Pionier-FinTech Viac verwaltet heute bereits mehr als 5 Milliarden Franken Kundenvermögen, Frankly über 4 Milliarden Franken. Und zahlreiche weitere Anbieter sind mit im Spiel und holen auf, inzwischen haben auch alle Schweizer Neo-Banken eine eigene Säule 3a-Lösung im Programm.

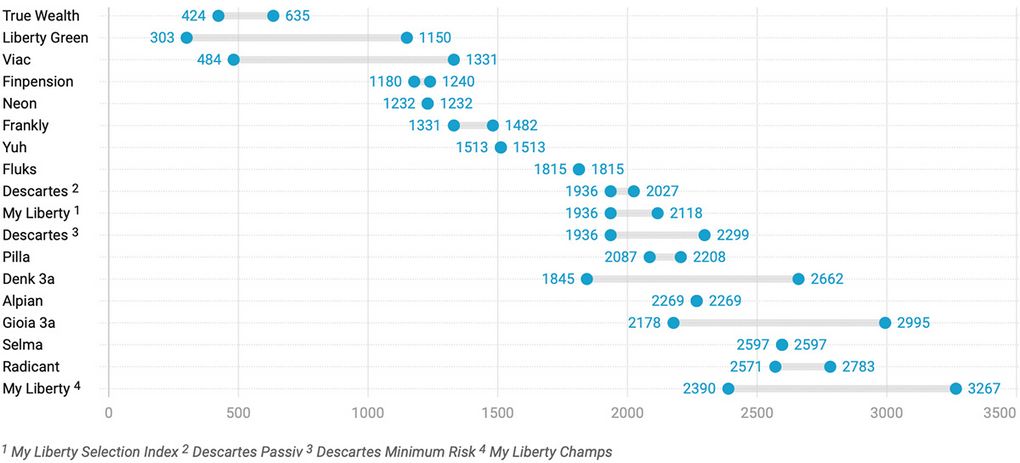

Ein Kostenvergleich zeigt grosse Unterschiede bei den Vorsorge-Apps

Hinschauen bei den Kosten lohnt sich allerdings auch bei den Vorsorge-Apps, die Unterschiede sind beträchtlich. Der Online-Vergleichsdienst Moneyland hat berechnet, welche Kosten bei Schweizer Vorsorge-Apps über zehn Jahre anfallen.

Die Kostensimulation geht davon aus, dass während zehn Jahren jeden Monat 500 Franken in die Säule 3a einbezahlt werden. Insgesamt zahlt die Anlegerin oder der Anleger über zehn Jahre 60’000 Franken ein. Berücksichtigt wurden sowohl die Pauschalgebühr der Vorsorge-App als auch die Produktkosten der eingesetzten Anlageinstrumente.

Säule 3a: So günstig oder so teuer sind die Schweizer Vorsorge-Apps

Das günstigste Angebot kommt von Liberty Green mit Kosten von 303 Franken über zehn Jahre. Für diese Kosten erhalten die Anlegerinnen und Anleger allerdings nur eine Anlagelösung mit einem relativ tiefen Aktienanteil von 25 Prozent. Mit höheren Aktienanteilen betragen die Kosten bei Liberty Green bis zu 1150 Franken. Zudem umfasst das Portfolio von Liberty Green nur rund 30 Einzeltitel – deutlich weniger als bei anderen Vorsorge-Apps.

Das günstigste Angebot mit einem hohen Aktienanteil und einem breit diversifizierten Portfolio hat True Wealth mit Kosten zwischen 424 und 635 Franken. Die Bandbreite erklärt sich dadurch, dass je nach eingesetzten Anlageinstrumenten unterschiedliche Kosten entstehen können.

Mit zu den günstigsten Anbietern gehört der Pionier und Marktführer Viac mit Kosten von 484 Franken bis 1331 Franken. Bei Viac fallen höhere Kosten an, je höher der investierte Anteil ist, auf Cash-Bestände erhebt dieser Anbieter keine Gebühr.

Zu den eher günstigeren Anbietern gehören auch Finpension mit Kosten von 1180 bis 1240 Franken und das ab November erhältliche neue 3a-Produkt der Neo-Bank Neon mit 1232 Franken.

Das teuerste App-Angebot in der Säule 3a in der Schweiz bringt es bei den Kosten über zehn Jahre auf fast 3'300 Franken.

Die folgende Grafik zeigt im Vergleich die Kosten aller untersuchten Vorsorge-Apps für die Säule 3a auf einen Blick.