Eigene Lösungen fürs Vorsorgesparen machen für Neo-Banken und ihre Kundinnen und Kunden durchaus Sinn. Die Neo-Bank bietet damit ein erweitertes Angebot und generiert zusätzliche Einnahmen. Kundinnen und Kunden verwalten ihre gesamten Finanzen über eine einzige App, Sparen und Vorsorgen inklusive – das ist komfortabel.

Von sieben Schweizer Neo-Banken waren bis vor wenigen Tagen noch zwei ohne eigene Säule 3a zum Vorsorgesparen unterwegs, Alpian und Neon. Diese Lücke schliesst sich nun völlig, keine Neo-Bank ohne Säule 3a.

Alpian will nach eigenen Aussagen noch im Oktober starten, Neon hat die eigene Lösung letzte Woche vorgestellt und wird Ende November launchen.

Das Embedded-Finance-Projekt von Neon in Kooperation mit Descartes

Neon wählt denselben Weg, den Yuh vor zwei Jahren gegangen ist: die Neo-Bank setzt auf die Technologie und Infrastruktur des Wealth Techs Descartes und nutzt diese "as a Service". Embedded-Finance-Projekte dieser Art haben den Vorteil, dass ohne eigene Software-Entwicklung sehr schnell mit erprobten Lösungen gestartet und skaliert werden kann. Mit inzwischen 240'000 Kunden hat Neon einen breiten Kundenstamm, um zu skalieren.

Nach Aussagen von Descartes hat Neon nur gerade sechs Monate gebraucht, um ihre Säule 3a live zu bringen. Neben Descartes als Technologiepartner sind für die Vorsorgelösung von Neon die Privatbank Lienhardt & Partner, die Vorsorgestiftung Simply3a sowie Swisscanto Fonds als weitere Partner mit an Bord.

Mit Neon hat Descartes – nach Yuh und der Glarner Regionalbank – nun schon das dritte Finanzinstitut an den Start gebracht und mit bestehender Technologie und Plattform die eigene digitale Vorsorgelösung möglich gemacht.

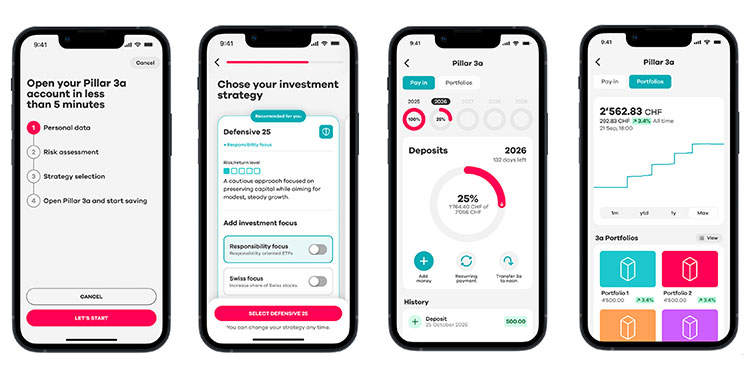

Die Säule 3a von Neon

Die Vorsorgelösung funktioniert vollintegriert in der App der Neo-Bank und rundet die bisherigen Funktionen Konto, Karte, Sparen und Anlegen ab. Das Vorsorgekonto soll sich nach Aussagen von Neon in weniger als fünf Minuten einrichten lassen und bietet fünf Anlagestrategien zwischen defensiv und offensiv, die passend zum eigenen Risikoprofil zur Verfügung stehen.

Bis zu fünf Portfolios lassen sich auf individuelle Präferenzen ausrichten, zum Beispiel auf Schweizer Aktien, auf Nachhaltigkeit oder auf beides.

Mit Gebühren zwischen 0.45 und 0.39 Prozent, abhängig vom individuellen 3a-Vermögen, spielt Neon in der Liga der Preisbrecher. Die Gebühren sinken mit steigendem Vermögen, bei 50'000 Franken greift die Tiefstmarke von 0.39 Prozent.