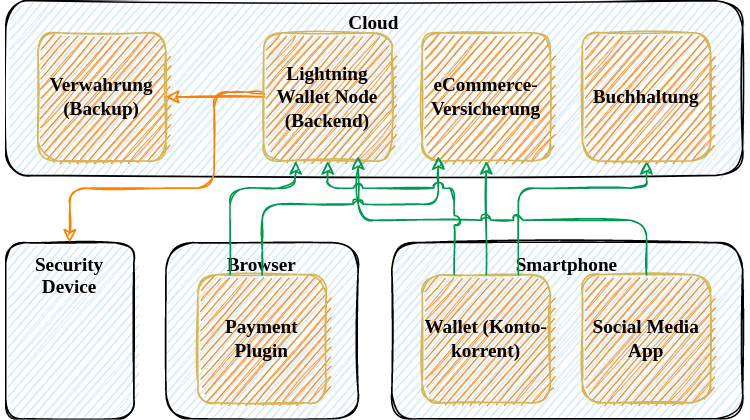

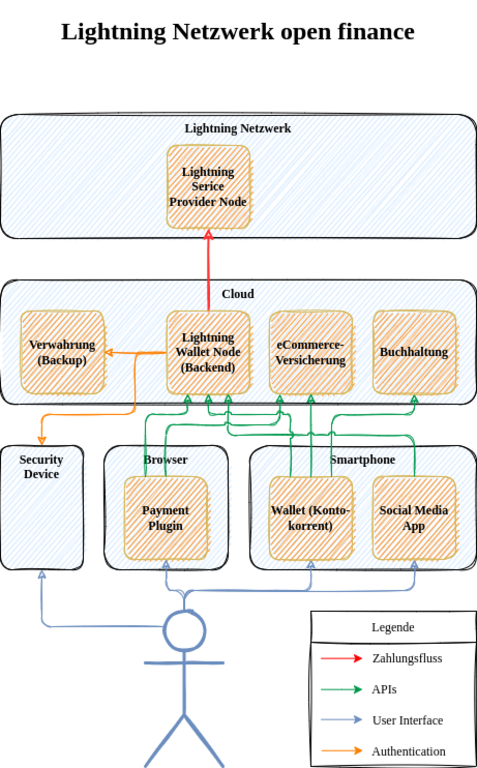

Skizze einer Open Finance-Architektur mit Lightning | Quelle: Sebastian Strub

Sebastian Strub über FinTech 2.0, das Potenzial von Lightning für zahlreiche Player und die Möglichkeit, Zahlungen nativ in alle digitalen Prozesse einzubetten.

Verwahrung als zweischneidiges Schwert

Banken sind Verwahrer von Kundengeldern und Kundendaten. Diese Rolle stellt im heutigen Geldsystem einerseits ein Privileg dar. Dieses schützt auch vor Disruption. Im Projekt-Alltag der IT-Abteilungen führt es aber zu erheblichen Aufwänden, um der Rolle regulatorisch, prozessual und administrativ Rechnung zu tragen. Ein hoher Anteil des IT-Budgets liesse sich einsparen, müssten Banken ihre Daten und Gelder nicht so enorm schützen. Wie innovativ wäre Banking, wenn Daten-Ownership und Verwahrung ausgelagert werden könnten? Und was, wenn sich das Bezahlen in alle digitalen Prozesse integrieren liesse, ohne auf Drittparteien angewiesen zu sein?

Damit wären wir bei Lightning. Das Smart Contract-Protokoll bedient sich der kryptographischen Sicherheit der Bitcoin Blockchain zur Verfahrung und Sicherung von Geldern. Mit dem Private Key können Zahlungen signiert werden. Die Seed Phrase mit ihren 12- bis 24 Wörtern genügt für die Verwahrung von Vermögen jeglicher Grösse.

Bei Lightning kommt noch hinzu, dass die Datenbank der Node gespeichert und das Passwort verwaltet werden muss. Eine Lightning Wallet ist eine "hot wallet", da sie übers Internet erreichbar ist. Daher sollte man sie wie ein Kontokorrent behandeln und grössere Beträge auf die Blockchain transferieren (= cold storage). Diese Aufgaben kann zwar ein Custodian übernehmen, doch damit wäre das Ziel der Auslagerung der Verwaltung von Vermögen und Daten verfehlt.

Welche Services bieten sich nun mit diesem souveränen Setup?

FinTech 2.0

Nehmen wir als Beispiel die Smartphone App Zeus Lightning. Die App lässt sich mit einem selbst betriebenen Lightning Node über das TOR-Netzwerk verbinden. Dann können Zahlungen getätigt und empfangen sowie die Node verwaltet werden. Für Browser gibt es ähnliche Tools wie RTL. Zeus hat zu keiner Zeit Zugriff auf Kundengelder und Kundendaten. Die App bietet bloss eine Software zur Selbstverwaltung. Diese hat längst nicht die Vielfalt an Funktionen einer Banking App. Aber wer weiss, was kommt? Denn das Entwickler-Team kann sich komplett darauf fokussieren, Software für einfache Interaktion mit dem Lightning-Netzwerk zu entwickeln. Es hat gar keine Kundengelder oder -Daten, die es schützen müsste.

Bei Sphinx Chat ist das Bezahlen friktionslos in alltägliche Prozesse integriert. Wie der Name andeutet, handelt es sich eigentlich um eine Social Media App mit Gruppen ("tribes") und Chat-Funktion. Nutzer sind anonym über das Lightning Messaging-Protokoll verbunden und können völlig unzensierbar kommunizieren. Vordergründig werden Texte, im Hintergrund aber Lightning Micropayments ausgetauscht. Schöner Nebeneffekt: Alltagsnutzer merken die kleinen Zahlungen gar nicht, sie verhindern aber Spam.

Sphinx Chat | Quelle: Google Play Store

Via Sphinx lassen sich alle Arten von Medien monetarisieren, indem sie mit einer Lighting Paywall versehen in einer Gruppe gepostet werden. Adult Entertainment könnte diese Plattform nutzen, da gerade diese Branche stark unter den Kosten und Hürden der Kartenwelt leidet. Die Nutzung von Sphinx beschränkt sich aktuell noch auf Bitcoin Nerds. Grundsätzlich könnte Sphinx eine Super-App der Zukunft sein, da sich Anwendungsfälle von Social Media über Einkäufe bis hin zu Online-Dienstleistungen über das Lightning-Protokoll monetär abwickeln lassen. Sphinx hat zu keiner Zeit Zugriff auf ausgetauschte Inhalte, Vermögen oder Nutzerdaten.

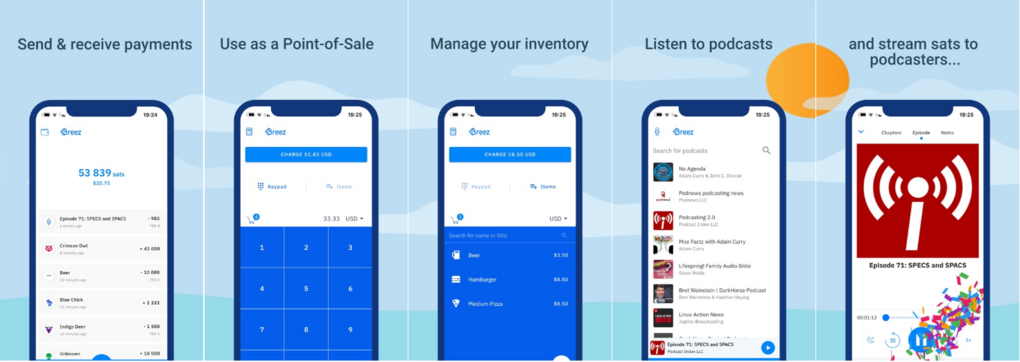

Breez ist eine weitere Super-App. Sie vereint das Senden und Empfangen von Geld, ein einfaches Point-of-Sale-System sowie einen Podcast Player. Via Breez können Podcasts pro Minute bezahlt werden. Podcasts sind ein guter Startpunkt für Pay-per-Use und das Streaming von Micropayments, gerade weil Podcaster selten exklusive Verträge mit grossen Plattformen haben. Auf der anderen Seite gibt es wenig Anreize für Zuhörer, da die meisten Podcasts auch auf Spotify und Co. zu hören sind.

Künftig könnten auch zum Beispiel Video-Streams für Fussballspiele via Lightning monetarisiert werden. Kein aufwendiges Hinterlegen der Kreditkarte, kein Abo mit lauter Partien, für die ich keine Zeit habe, keine Bindung, keine Gefahr, dass die Karte von unlauteren Händlern mehrfach belastet wird, und sobald ich nicht mehr schaue, zahle ich auch nichts mehr. Plus: 100 Prozent der Erlöse gehen an den Verein. Lightning alleine wird das nicht automatisch ermöglichen. Doch zumindest aus Payment-Sicht spricht nichts mehr dagegen.

Breeze Wallet | Quelle: Google Play Store

Alby ist eine Browser-Extension, die mit einer Wallet verknüpft werden kann. Sie erkennt, wenn auf einer Webseite Lightning Invoices eingebettet sind. Diese müssen dann bloss noch per Klick bestätigt, nicht mehr mit dem Smartphone abgescannt werden. Für Betreiber von Webseiten ist das sehr nützlich: noch nie war es so einfach, Zahlungen aus der ganzen Welt zu empfangen.

Lightning kann auch helfen, die unzähligen Passwörter im Internet zu ersetzen. Alby und andere nutzen lnurl-auth, ein Protokoll zur Authentifizierung im Web mit der Lightning Wallet. Der börsennotierte US-Konzern Block (ehemals Square) des Twitter-Gründers Jack Dorsey investiert ebenso massiv in die Bereiche Decentralized Identity und Authentication auf Basis von Bitcoin und Lightning.

Authentifizierung, Identifizierung, Medienkonsum, Monetarisierung jeglicher Inhalte, friktionsloses Bezahlen. Und all das auf der Basis individueller Kontrolle über Vermögen und Daten. Bitcoin Lightning ist nicht allzu komplex, doch es ist ein potenziell mächtiges Fundament neuer Anwendungsfälle. Dabei steht es noch am Anfang. Die genannten Apps werden von kleinen Startups betrieben, die alle weniger als 100 Mitarbeitende zählen. Wie nützlich kann Lightning sein, wenn noch mehr grosse Technologie-Firmen wie Block oder FinTech-Legenden wie David Marcus investieren?

Embedded Lightning Finance

Anders formuliert: Die Innovationskraft von FinTech 1.0 ist begrenzt. Mit jedem Update (sprich Erhöhung) der Revolut-Gebühren wird klarer, dass es schwer ist, auf den antiquierten Infrastrukturen wirkliche Revolutionen im Zahlungsverkehrs zu erreichen. Revolut muss diese Infrastruktur mitbezahlen und überdies grosse Compliance-, Meldewesen- und Security-Abteilungen finanzieren. Das Core Banking von Revolut ist wohl effizienter als das vieler etablierten Banken. Doch es braucht eben auch noch ein Core Banking mit all der Komplexität, die damit einhergeht.

FinTech 2.0 muss auf Krypto Rails laufen, ansonsten wird es gar nicht laufen. Und das ist gut möglich. Vielleicht setzt sich ja gar kein Protokoll wie Lightning durch. Oder Behörden legen Steine in den Weg. Das ist in China fast sicher und in der EU wahrscheinlicher als in der Schweiz.

Es wäre aber eine Quelle grosser Innovation. Denn mit Lightning können Zahlungen nativ in alle digitalen Prozesse eingebettet werden. Mit diesem Wandel wird das Modell der vertikal integrierten und horizontal diversifizierten Bank durch ein Model horizontal integrierter spezialisierter FinTechs herausgefordert. Die Kundenschnittstelle wird von Unternehmen besetzt, die Services im Backend zusammenführen. Sie werden sich durch Convenience, Usability und unterschiedliche Möglichkeiten der Anwendung differenzieren.

Diese Entwicklung ist absehbar. Greenlight von Blockstream und das Lightning Development Kit (LDK) von Spiral sind Beispiele für Backend Services, die von verschiedenen Wallet-Entwicklern genutzt werden. Beide abstrahieren die Komplexität der Integration des Lightning-Protokolls. Künftig wird es weitere Dienstleister für einzelne Use Cases geben. Man denke zum Beispiel an Finanzierung-as-a-Service, Käuferschutz-as-a-Service, Forderungsmanagement-as-a-Service, Verwahrung-as-a-Service, Buchhaltung-as-a-Service und vieles mehr.

Skizze einer Open Finance-Architektur mit Lightning. Im Beispiel verwendet eine Nutzerin 3 Apps auf dem Smartphone und dem Computer, die alle auf dieselbe in der Cloud betriebene Lightning Wallet zugreifen – so funktioniert zum Beispiel Greenlight. Zur Zahlungsfreigabe betreibt sie ein separates Gerät, welches von der Node aufgerufen wird. Als Backup hat die sicherheitsbewusste Nutzerin einen Schlüssel bei einen Verwahrer – das könnte eine Bank sein – hinterlegt. | Quelle: Sebastian Strub

Für FinTechs, die bereits heute eine grosse Nutzerbasis haben, sind dies attraktive Aussichten. Apple Pay wurde bereits als Disruptor erwähnt. Die Kontrolle über die Hardware ermöglicht es Apple, die eigene Lösung prioritär zu positionieren und ihr einen Vorteil in Sachen Bequemlichkeit zu sichern. Der Konzern ist aktuell auf ein Legacy-System angewiesen, da er das regulatorisch einschränkende Geschäft als Verwahrer / Bank scheut.

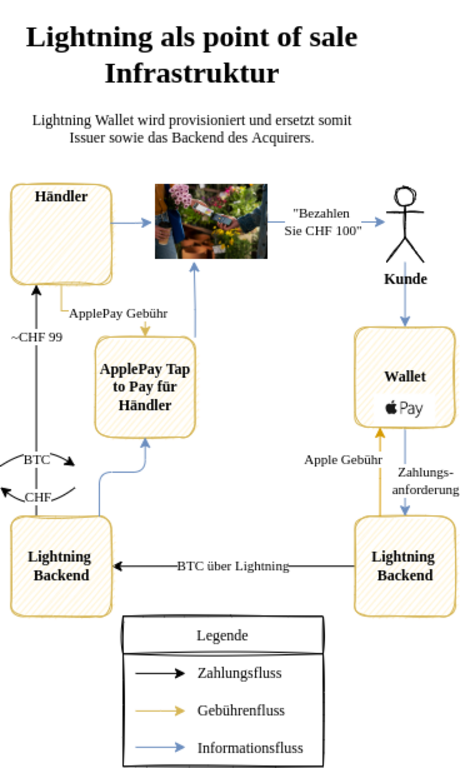

Zug um Zug könnte sich Apple dieser Strukturen entledigen. Schon absehbar ist, dass die Acquirer durch Software-Terminals auf Apple-Geräten unter Druck gesetzt werden. Künftig kann Apple mit Lightning Wallets kooperieren, indem diese als Zahlungsmethode in Apple Pay provisioniert werden. Nutzen Zahler und Empfänger ein Apple-Gerät, ist weder Acquirer noch Scheme oder Issuer involviert. Eine Revolution, von der Kunden wohl gar nichts merken würden. Im eCommerce kann via QR-Code oder automatischen Freigaben bezahlt werden. Stationär scheint die NFC-Schnittstelle vielversprechend. Es gibt bereits ein Startup, das global Lightning-Prepaid-Bezahlkarten vertreibt.

Wie könnte Lightning als Backend für Apple Pay auf Issuer- und Acquiring-Seite genutzt werden? | Quelle: Sebastian Strub

Payments sind hier nur der Anfang. Weitere Use Cases wie Asset Issuance, Decentralized Exchanges und Stablecoin Pegging sind teilweise bereits möglich. Apple Pay kann diese Services über einen eigenen App Store zur Verfügung stellen und so das bekannte Apple-Universum expandieren. Diese Zentralisierung ist unproblematisch, solange es Alternativen für Nutzer mit höheren Ansprüchen an Privatsphäre und Souveränität gibt.

Fazit

Gerade in Zeiten, in denen die Zweifel an Krypto laut werden, sollte der Fokus auf der Identifikation des wahren Potenzials liegen. Abseits der bekannten Aspekte wie der deterministischen transparenten Geldpolitik liegt dieses bei Lighning meiner Meinung nach in den genannten Aspekten:

Trennung von Verwahrung und Finanzdienstleistung mit der Möglichkeit, seine eigene Bank zu betreiben

Internet-nativer Token mit Atomic Settlements

Sie ermöglichen eine innovativere FinTech-Branche, bessere Dienstleistungen, weniger Friktionen, mehr Inklusion, geringere Kosten sowie höhere individuelle Freiheiten und Privatsphäre. FinTech 2.0 auf Lightning wäre ein potenter Gegenentwurf zu den Super-Apps aus China, bei dem Datenschutz und individuelle Rechte gewahrt bleiben würden. Wie schnell dies geschieht, hängt von zahllosen Faktoren ab. Ich vermute aber, dass sich zumindest auf längere Frist die objektiv bessere Lösung etablieren wird.

Schlusswort

Das Hauptziel dieser Serie war es, ein Fundament zu legen, um diese Potenziale und Chancen besser zu verstehen und einschätzen zu können. Die künftige Rolle und der Erfolg von Lightning hängt von allzu vielen Faktoren ab. Klar ist jedoch: Lightning ist ein seriöses Projekt, welches im Marketing-Sturm für zum Scheitern verurteilte Security Token zu wenig Gehör findet.

Zu allen wichtigen Punkten der Serie liesse sich noch deutlich mehr sagen. Auf der Website von Sebastian Strub erscheinen jeweils kürzere Experten-Beiträge, die an diese Serie anknüpfen.

Die Lightning-Serie

Ob und wie Bitcoin Lightning Zahlungen und den Zahlungsverkehr weltweit auf neue Beine stellen kann. Eine Serie von Sebastian Strub in fünf Teilen.

Sebastian Strub ist als freiberuflicher Business Engineer und Consultant aktiv. Seit 2017 unterstützt er Unternehmen im Zahlungsverkehr, in Digitalisierungsprojekten sowie im datengetriebenen Produktmanagement.

Fasziniert von der Innovation des dezentralen Konsensus durch Bitcoin interessieren Sebastian vor allem die Implikationen für das Finanzsystem und den Zahlungsverkehr. Auf seiner Webseite veröffentlicht er regelmässig Beiträge zu diesen Themen.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.