Neo-Banken punkten bei zahlreichen Finanzdienstleistungen mit tiefen Gebühren. Halten sie ihr Tiefpreis-Versprechen auch beim Aktienhandel ein?

Der Online-Vergleichsdienst Moneyland hat die Trading-Angebote der Neo-Banken Neon, Revolut, Yuh und Zak analysiert und sie jenen traditioneller Banken und spezialisierter Broker gegenübergestellt.

Dabei wurden nur all jene Angebote berücksichtigt, bei denen Kundinnen und Kunden eigenständig in Wertschriften investieren können. Digitale Vermögensverwalter, sogenannte Robo Advisors, sind in dieser Analyse nicht dabei.

Geringe Gebühren für Kleinanleger

Die Vorteile der Neo-Banken sind – neben der simplen Bedienung der App – die niedrigen Gebühren für Kleinanlegerinnen und Kleinanleger. Dies trifft insbesondere auf Neon, Revolut und Yuh zu, die weder Depot- noch Inaktivitätsgebühren erheben und eine geringe Mindestcourtage von lediglich 1 Franken anwenden.

Revolut bietet zudem eine bestimmte Anzahl gebührenfreier Trades pro Monat, welche sich je nach Abo-Modell unterscheidet. Im Standardmodell ohne monatliche Grundgebühr können Kundinnen und Kunden monatlich eine Transaktion ohne Courtagen vornehmen.

Zak verrechnet prozentual geringere Courtagentarife als Neon und Yuh, die höhere Mindestgebühr macht Zak für Kleinanlegerinnen und Kleinanleger aber tendenziell unattraktiver. Hinzu kommt eine Depotgebühr von 0.25 Prozent. Beim Premium-Modell Zak Plus fallen die Transaktions- und Mindestgebühren im Vergleich zur Standard-Version nur halb so hoch aus, dafür wird eine monatliche Kontoführungsgebühr von 8 Franken fällig.

Dass die Neo-Banken mit attraktiven Gebühren locken, geht nicht spurlos an anderen Dienstleistern vorbei: Mit der Saxo Bank und Raiffeisen haben zwei Anbieter ihre Gebühren für die Wertschriftenanlage nach unten angepasst, möglicherweise als Reaktion auf die wachsende Konkurrenz.

Während die Saxo Bank ihre Depotgebühren für Privatanlegerinnen und -anleger vollständig abschaffte, senkte Raiffeisen unter anderem die Mindestcourtage und Mindestdepotgebühr. Gegen den Trend führte Cornèrtrader zu Jahresbeginn allerdings Depotgebühren ein.

Beschränktes Angebot als Manko

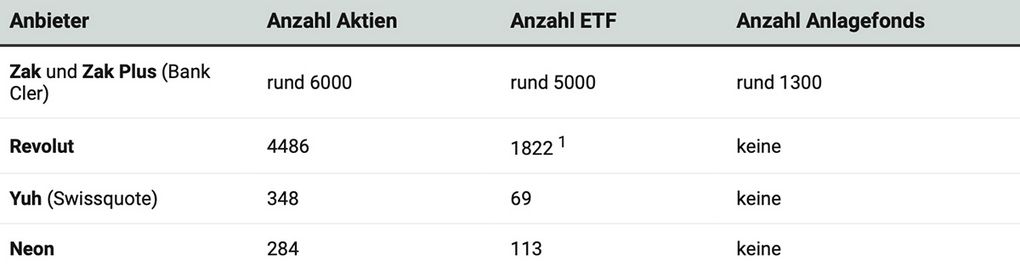

Der Schwachpunkt der Neo-Banken liegt in ihrem limitierten Angebot an Wertschriften. Während herkömmliche Banken und Broker in der Regel mit mehreren Millionen Titeln aufwarten, bieten Neon und Yuh lediglich Zugang zu einigen hundert Wertschriften. «Verfügbar sind vor allem Aktien der wichtigsten und bekanntesten Unternehmen sowie ETFs auf die bedeutendsten Aktienindizes wie den MSCI World», erklärt Dan Urner, Redaktor bei Moneyland. «Zu beachten ist auch, dass für jeden Index auch nur ein ETF angeboten wird.»

Zak (rund 12’000 Titel) und Revolut (rund 6'000 Titel) sind diesbezüglich etwas breiter aufgestellt. Aber auch hier gilt, dass das Angebotsspektrum auch hinsichtlich seiner Anlageklassen und -produkte stark eingeschränkt ist: Differenzkontrakte (CFD) und Futures sind beispielsweise bei keinem der Anbieter zu finden.

In Sachen Funktionsumfang müssen Anlegerinnen und Anleger bei Neo-Banken ebenfalls gewisse Abstriche machen. Besondere Börsenaufträge, zum Beispiel If-Done-Order oder Trailing-Stop-Limit-Order, gehören in der Regel nicht zum Angebot.

Zak spielt im Vergleich zu seinen Konkurrenten nicht in den Gebühren, aber in den Leistungen seine Karten aus. Kundinnen und Kunden können beispielsweise unter verschiedenen Börsenplätzen frei wählen, sich ins Aktienregister eintragen sowie sich persönlich in Geschäftsstellen der Bank Cler beraten lassen.

Das Wertschriftenangebot der Neo-Banken im Vergleich

¹ Die Zahl bezieht sich auf Exchange Traded Products (ETP), zu denen neben ETF auch Exchange Traded Commodities (ETC) und Exchange Traded Notes (ETN) gehören. | Quelle: Moneyland

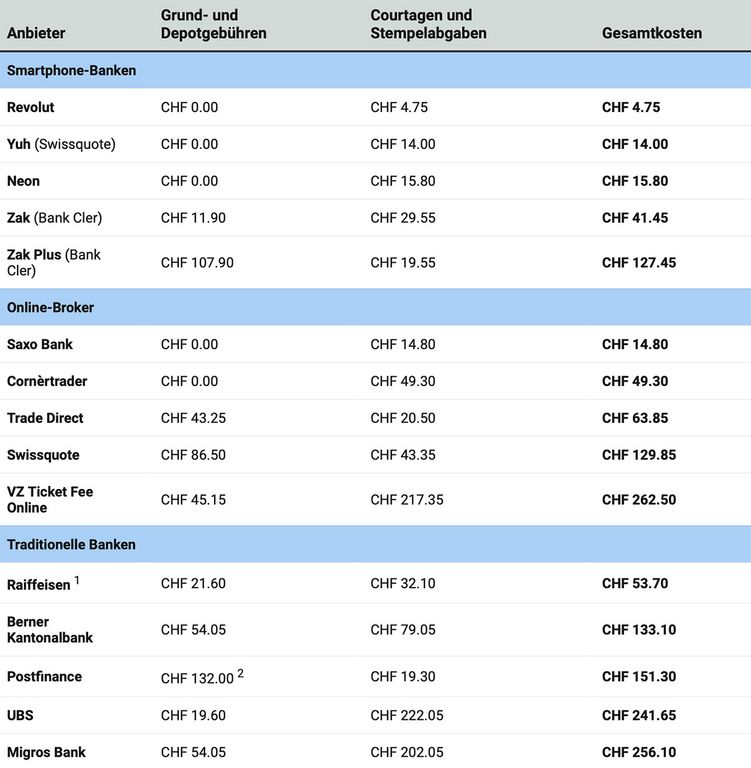

Diese Anbieter sind am günstigsten für ein kleines Depot

Moneyland hat die Kosten beim Anlegen für drei verschiedene Profile verglichen: "kleines Depot", "mittleres Depot" und "grösseres Depot". Dabei wurden die fünf analysierten Neo-Banken sowie jeweils die fünf günstigsten Online-Broker und traditionellen Banken aufgeführt.

Die Gebühren für ein kleines Depot auf einen Blick:

¹ Empfehlung an lokale Raiffeisenbanken. Die genauen Konditionen können je nach Raiffeisenbank variieren. ² Für die Eröffnung eines Wertschriftendepots ist bei Postfinance ein Bankpaket erforderlich. Für das günstigste Bankpaket fällt eine Grundgebühr von 5 Franken pro Monat an, die bei einem Anlagevermögen von mindestens 25’000 Franken entfällt. | Quelle: Moneyland

Für das Profil "Wenigtrader" ist Revolut am günstigsten. Es fallen lediglich 4.75 Franken an Gebühren an. Ins Gewicht fällt auch, neben der kostenlosen monatlichen Transaktion, dass Revolut als ausländischer Anbieter nicht der Schweizer Stempelsteuer unterliegt.

Hinter Revolut folgen Yuh und Neon, während bei Zak und Zak Plus Depotgebühren sowie höhere Mindestcourtagen negativ ins Gewicht fallen.

Auffällig: Die Saxo Bank kann als klassischer Broker mit den geringen Gebühren der Neo-Banken mithalten.

Diese Anbieter sind am günstigsten für ein mittleres Depot

Auch beim Profil "mittleres Depot" belegt Revolut den Spitzenplatz, wieder gefolgt von Yuh und Neon.

Anzumerken ist, dass die Saxo Bank für dieses Profil bereits attraktivere Konditionen bietet als die Schweizer Neo-Banken Yuh und Neon. Dies unterstreicht, dass klassische Broker bei höheren Anlagebeträgen die günstigere Wahl sein können als Neo-Banken. «Die Saxo Bank erhebt im Vergleich zu Neon und Yuh zwar eine etwas höhere Mindestgebühr, dafür aber prozentual einen niedrigeren Courtagentarif», erklärt Urner. «Je höher der Anlagebetrag, desto stärker fällt dies ins Gewicht.»

¹ Empfehlung an lokale Raiffeisenbanken. Die genauen Konditionen können je nach Raiffeisenbank variieren. | Quelle: Moneyland

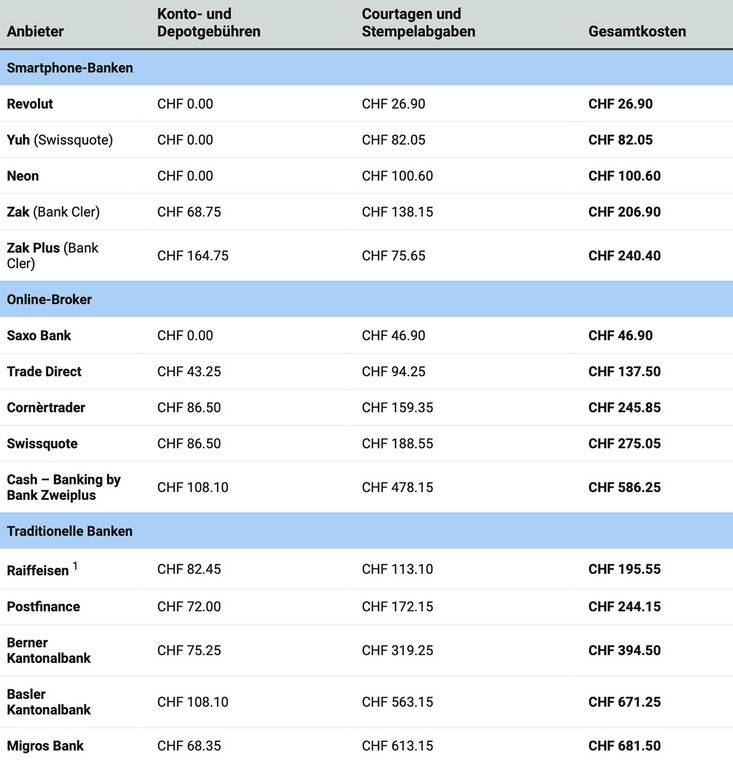

Diese Anbieter sind am günstigsten für ein grösseres Depot

Auch für das Profil "grösseres Depot" besticht Revolut durch besonders niedrige Gebühren. Die auf den Plätzen zwei und drei klassierten Schweizer Neo-Banken Yuh und Neon fallen deutlich zurück. Dahinter folgen Zak Plus und Zak.

Besser schlägt sich auch hier wieder die Saxo Bank, die als spezialisierter Broker zudem eine deutlich grössere Palette an Wertschriften bietet als die Neo-Banken.

¹ Empfehlung an lokale Raiffeisenbanken. Die genauen Konditionen können je nach Raiffeisenbank variieren. | Quelle: Moneyland

Fazit

Neo-Banken halten ihr Tiefpreis-Versprechen auch beim Aktienhandel ein. Für Kleinanlegerinnen und Kleinanleger sind Neo-Banken dann eine kostengünstige Option, wenn sie an die Auswahl der verfügbaren Wertschriften keine allzu grossen Ansprüche stellen.

Wer in exotischere Titel und Anlageklassen investieren möchte, findet bei spezialisierten Brokern breitere und umfassende Invest-Angebote.

Methodik der Erhebung

Individuelle Gebühren können abweichen, die Berechnung beruht auf drei Beispielprofilen. Wie hoch die Gebühren beim Anlegen in Wertschriften tatsächlich ausfallen, hängt von der individuellen Nutzung ab. Je nach Anlageprofil können auch andere Anbieter am günstigsten sein.

Der Online-Vergleichsdienst Moneyland hat die Trading-Gebühren der Neo-Banken, Online-Broker und traditionellen Banken für ein Jahr anhand von drei Beispielprofilen berechnet. Datenquelle sind Angaben der Anbieter. Für die Berechnung der Gebühren der Online-Broker und traditionellen Banken wurde der interaktive Trading-Vergleich von Moneyland verwendet.

Die Kosten umfassen allfällige Konto-, Depot-, Transaktions- und Fremdwährungsgebühren sowie Stempelabgaben. Nicht berücksichtigt wurden allfällige Börsengebühren sowie Aktionen und Sonderkonditionen. Die Umrechnung von US-Dollar in Schweizer Franken erfolgte zum Kurs von 0.75 (1 US-Dollar entspricht 0.75 Franken). Die Resultate wurden auf die nächsten 5 Rappen gerundet.

Die Profile im Detail

Kleines Depot: Diese Person verfügt über ein Depot mit Schweizer Aktien im Wert von 1'000 Franken, US-Aktien im Wert von 1'000 US-Dollar und Schweizer ETF im Wert von 3'000 Franken. Sie tätigt an einem Zeitpunkt folgende Transaktionen: eine Transaktion mit Schweizer Aktien im Wert von 500 Franken (an einer Schweizer Börse), eine Transaktion mit US-amerikanischen Aktien im Wert von 500 US-Dollar (an einer US-Börse) und drei Transaktionen mit Schweizer ETF im Wert von je 500 Franken (an einer Schweizer Börse).

Mittleres Depot: Diese Person verfügt über ein Depot mit Schweizer Aktien im Wert von 10’000 Franken, US-Aktien im Wert von 10’000 US-Dollar und Schweizer ETFs im Wert von 10’000 Franken. Sie tätigt an drei Zeitpunkten innerhalb eines Jahres folgende Transaktionen: fünf Transaktionen mit Schweizer Aktien im Wert von je 1'000 Franken (an einer Schweizer Börse), fünf Transaktionen mit US-amerikanischen Aktien im Wert von je 1'000 US-Dollar (an einer US-Börse) und fünf Transaktionen mit Schweizer ETFs im Wert von je 1'000 Franken (an einer Schweizer Börse).

Grösseres Depot: Diese Person verfügt über ein Depot mit Schweizer Aktien im Wert von 20’000 Franken, US-Aktien im Wert von 20’000 US-Dollar und Schweizer ETFs im Wert von 20’000 Franken. Sie tätigt an sechs Zeitpunkten innerhalb eines Jahres folgende Transaktionen: zehn Transaktionen mit Schweizer Franken im Wert von je 1'500 Franken (an einer Schweizer Börse), zehn Transaktionen mit US-amerikanischen Aktien im Wert von je 1'500 US-Dollar (an einer US-Börse) und zehn Transaktionen mit Schweizer ETFs im Wert von je 1'500 Franken (an einer Schweizer Börse).

In den Tabellen sind jeweils die fünf analysierten Neo-Banken sowie die fünf günstigsten Online-Broker und die fünf günstigsten traditionellen Banken aufgeführt.

Die Gratis-Transaktionen von Revolut (einmal pro Monat) wurden wie folgt berücksichtigt: In der Berechnung wurde davon ausgegangen, dass die erste – und damit gebührenfreie – Transaktion an jedem Zeitpunkt mit Schweizer Aktien getätigt wurde. Für die Berechnung der Gebühren für ein Jahr wurde die Zahl der gebührenfreien Trades entsprechend abgezogen.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.