Twint-Chef Markus Kilb hat zum Medienfrühstück geladen, einem kleinen Kreis von Journalisten zentrale Zahlen und Fakten zum aktuellen Stand präsentiert und seine Zukunfts-Agenda geöffnet. Unsere Notizen zur Entwicklung der vergangenen Monate und zu den Eckpfeilern der geplanten Zukunft.

Zuerst das Grundsätzliche

Mobile Payments haben durch die Corona-Pandemie generell Auftrieb bekommen und gehören neu zu den schnell wachsenden Zahlungsmitteln. Im DACH-Vergleich werden nach aktuellen Erhebungen in der Schweiz mobile Bezahllösungen mit Abstand am häufigsten verwendet (Quelle: YouGov/Bearing Point 2021)

Momentan dominiert die mobile Bezahllösung der Schweizer Banken den Markt in der Schweiz, 77 Prozent aller mobilen Zahlungen werden über die App von Twint ausgeführt (Quelle SNB 2021). Dieser stolze Anteil ist insofern mit etwas Vorsicht zu werten, als hier nicht nur klassische Mobile Payments gezählt werden, sondern auch P2P-Zahlungen, also Überweisungen von Nutzer zu Nutzer.

Genau in diesem P2P-Bereich ist Twint eine Einstiegs-App: 65 Prozent aller Anwender nutzen Twint zunächst unter Freunden, um Rechnungen zu teilen oder um offene "Schulden" zu begleichen. Der Grossteil der Transaktionen, so Twint, stammt jedoch von eingefleischen Nutzerinnen und Nutzern, die in Shops, Restaurants, im Internet, im öffentlichen Verkehr oder fürs Parking mobil bezahlen.

Die Nutzerinnen und Nutzer von Twint

Die Verantwortlichen von Twint waren in der Vergangenheit eher zurückhaltend mit konkreten Zahlen zu aktiven Nutzern der Bezahllösung der Schweizer Banken. Einige vorgestellte Einsichten aus der aktuellen Präsentation, die zum Teil auch bisher nicht genannte Zahlen liefert.

- 97 Prozent der Schweizer Bevölkerung kennen Twint

- 45 Prozent der Schweizer Bevölkerung nutzen die App regelmässig

- 32 Prozent der Schweizer Bevölkerung wollen die App in Zukunft öfter nutzen

Aktuell hat Twint 3.5 Millionen aktive Nutzerinnen und Nutzer, was einem Zuwachs von 1 Million Nutzern gegenüber dem Vorjahr entspricht. Kilb verweist darauf, dass das Wachstum ungebrochen anhält, täglich würden sich Tausende Kundinnen und Kunden neu registrieren.

Die aktivsten Nutzer sind Nutzerinnen

Twint gibt an, dass die Verteilung von Frauen und Männern in etwa ausgeglichen wäre. Frauen würden die App jedoch tendenziell häufiger nutzen.

Von den insgesamt 3.5 Millionen Kunden gehören rund 500'000 zu den sehr aktiven Nutzern, welche mit 20 bis 30 Transaktionen pro Monat die App praktisch täglich einsetzen. Auch bei dieser aktiven Gruppe sind Frauen stärker vertreten als Männer.

Die Transaktionen

Die Zahl der Transaktionen hat sich gegenüber dem Vorjahr verdoppelt, aktuell werden pro Monat mehr als 17 Millionen Transaktionen über die App abgewickelt.

Zwei Drittel dieser Transaktionen sind geschäftlich, also Zahlungen in Shops, im Internet oder an Automaten, ein Drittel entfällt auf Zahlungen unter Freunden und Familienangehörigen, also P2P-Zahlungen.

Die Händler

Nach Aussagen der Verantwortlichen empfinden 67 Prozent aller Händler Twint als die "einfachste" bargeldlose Zahlungsmethode. Und sonst?

- 97 Prozent aller Händler haben Twint eingeführt, um ihren Kunden den Zahlungsprozess zu vereinfachen und einen besseren Service anzubieten

- 27 Prozent der Händler melden einen Umsatzanstieg aufgrund der Einführung der Bezahllösung, im Durchschnitt soll dieser Anstieg 22 Prozent betragen

- 85 Prozent der Händler sind zufrieden mit der App

- 65 Prozent halten die Transaktionskosten mit Twint für eher attraktiver im Vergleich zu alternativen Zahlungsmethoden

Zum letzten Punkt möchten wir anfügen, dass in Präsentation und Gesprächen der Punkt der tiefen und moderaten Kosten mehrfach und immer wieder angeführt worden ist. So oft, dass wir daraus schliessen, dass die Kostenfrage weiterhin da und dort zu Diskussionen führen könnte.

Angesprochen auf den einstigen Kostenstreit zwischen Digitec Galaxus und Twint, der zur Trennung und einige Monate später zur Wiedervereinigung geführt hat, meinten die Verantwortlichen, dass alles abgeschlossen sei und nun alle zufrieden wären.

Rund 50'000 Händler sind direkt bei Twint angebunden, über 100'000 dann über Acquirer, meistens Worldline. Neu gehört der niederländische Zahlungsdienstleister Adyen zum Netzwerk, der nach Uber Eats über kurz oder lang die Twint-Tore auch zu Spotify und anderen Plattformen öffnen könnte.

Der Blick ins Ausland

Offenbar hegt Twint nun doch konkrete Ambitionen und will ins Ausland expandieren. Im Vordergrund stehen vorerst direkte Nachbarländer. Anton Stadelmann, Deputy CEO von Twint, ist zuversichtlich, dass die App ab 2022 in den ersten Ländern eingesetzt werden kann. Erste Tests in Deutschland hätten bereits 2020 erfolgreich stattgefunden.

Die Auslandpläne in Arbeit hängen mit der EMPSA (European Mobile Payment Systems Association) zusammen, die von Twint 2019 mitgegründet worden ist, wir haben berichtet. Die EMPSA beabsichtigt "unter anderem die Interoperabilität der mobilen Zahlungssysteme über die Landesgrenzen hinweg" sicherzustellen. Aktuell sind 14 Zahlungsanbieter aus 15 Ländern in der EMPSA organisiert, welche diese gemeinsamen Interessen verfolgen.

Der Start von Twint in zwei oder drei Ländern 2022 soll erst der Anfang sein, weitere Ausland-Destinationen sollen folgen.

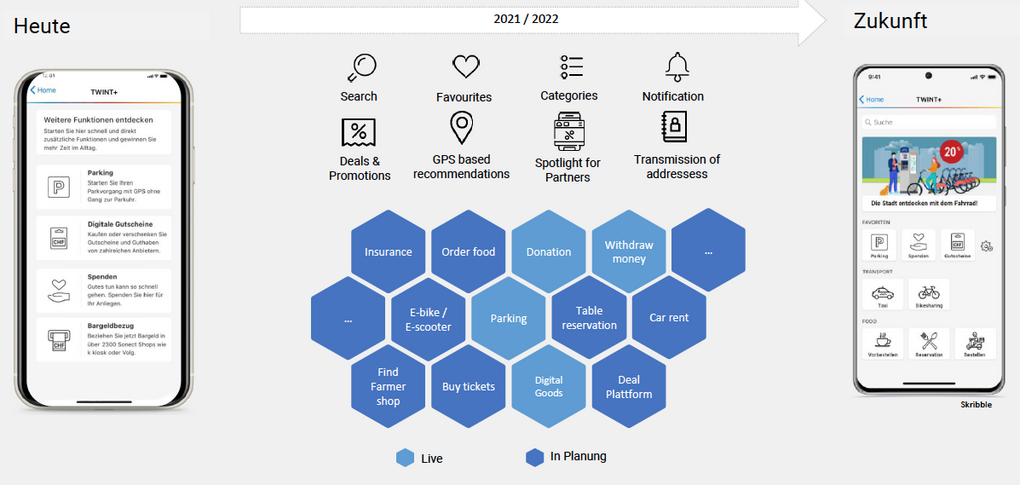

Die Zukunft: Twint soll verstärkt zum Markplatz werden

Twint hat noch viel vor und präsentiert die Zukunfts-Agenda. Aus den vorgestellten Plänen lässt sich herauslesen, dass die Veranwortlichen sich Lifestyle Apps wie AliPay zum Vorbild genommen haben.

So sollen in Zukunft Tickets gebucht, Tische in Restaurants reserviert, das Menü auch gleich ausgewählt werden können und zahlreiche weitere Komfort- und Lifestyle-Funktionen in der App möglich werden. Mit dazu gehören Food-Bestellungen mit Lieferung nach Hause, E-Bike und E-Scooter Reservationen, Automieten, Versicherungen und mehr. Keine Frage, dass die Zahlung am Schluss immer Teil des Programms bleibt.