Die Swiss Digital Finance Conference ist 2021 in 9. Auflage durchgeführt worden – die Notizen aus unserer Redaktion, festgehalten von Rishi Chattopadhyay.

Die Hochschule Luzern – Informatik lud dieses Jahr zum neunten Mal Vertreterinnen und Vertreter aus der Finanzbranche nach Rotkreuz ein. Das Konferenzthema der Swiss Digital Finance Conference 2021 drehte sich um das Potenzial der Daten für den Kunden von morgen. Data Driven Banking als Game Changer? Ein Berg von Kundendaten allein bewirkt noch nichts – ein Bericht zur Konferenz mit Impulsen, Einsichten und Know-how zum Thema.

Die aktuellen Top Trends und Open Banking als Norm

Prof. Dr. Georges Grivas, Studien- und Projektleiter an der Hochschule Luzern – Informatik, hält in seiner Einführung fest, dass heutzutage Daten zu den Top Trends gehören und den Rohstoff für Innovationen und personalisierten Service bilden. Ebenfalls sieht Grivas in der Thematik "Banking as a Service" (BaaS) mit offenen Datenschnittstellen und der Eingliederung in Ökosystemen einen Trend. Georges Grivas glaubt, dass die Bestrebungen rund um Open Banking zur Norm werden, wovon alle Unternehmen profitieren können. Das zeigen die Entwicklungen in der EU und UK, die der Schweiz in diesem Themengebiet voraus sind. "Robotic Process Automation" und Chatbots stellen einen weiteren Trend dar, wobei diese Lösungen zunehmend komplexere Aufgaben übernehmen und mehr Platz in der Wertschöpfungskette einnehmen.

Die Pandemie hat mobile Zahlungslösungen begünstigt: 56 Prozent der Konsumenten haben dies ausprobiert nach Grivas. Hier steht der nächste Entwicklungsschritt mit biometrischer Authentifizierung bereits vor der Türe. Der weltweite Trend rund um Crypto Finance und damit auch "Distributed Ledger Technology" (DLT) hat vermehrt zu Effizienzsteigerungen und neuen Geschäftsmodellen geführt, wie zum Beispiel NFTs (Non-Fungible Tokens). Das DLT-Gesetz in der Schweiz hat in der Betrachtung von Grivas das Potenzial als Game Changer und kann zur rasanten Ausbreitung sowie zu neuen Krypto-Angeboten von Banken führen. Georges Grivas hält fest, dass der digitale Reifegrad der Schweizer Unternehmen gestiegen ist, dadurch wird und ist die Schweiz wettbewerbsfähiger in Europa.

“The Rise of the Cyborgs – When Data is not enough”

Als Neurowissenschaftler hätte er am liebsten "Sensoren in seiner Blutbahn, damit er die Aktivitäten besser analysieren kann". Mit diesem Statement führt Pascal Kaufmann, Gründer von Starmind, in seine Keynote “The Rise of the Cyborgs – When Data is not enough” ein.

Kaufmann nimmt das Publikum mit auf eine Reise zurück in die Vergangenheit nach Pompeji. Eine Auswertung von mehr als zehntausend antiken Graffitis ergab, dass die Menschen folgende drei Themengebiete beschäftigte: erstens Sex und Liebe, zweitens Gladiatoren-Spiele, als Drittes dann "Naming und Shaming". Damit schlägt Kaufmann eine elegante Brücke zur Feststellung, dass die totale Kundenzentrierung und “Dating” sich doch gleichen. “Are you dating your customer yet?”, fragt er die Teilnehmerinnen und Teilnehmer und erläutert, was er darunter versteht:

Der Kundenberater der Zukunft sollte heute schon mehr wissen als ich, antizipieren, was mich beschäftigt und trotzdem soweit weg wie möglich sein

Automatisierung gibt es bereits seit Jahrhunderten, meint Kaufmann, allerdings: Digitalisierung, also das Geschäft mit Technologie zu automatisieren, ist ein neueres Phänomen. Zum Beispiel können selbstlernende Netzwerke wie eine Suchmaschine helfen, das "Gehirn" (sprich Wissen) eines Unternehmens effizient zu gestalten. Künstliche Intelligenz gibt es seiner Meinung nach nicht, denn der Faktor Mensch spielt heute noch eine zu grosse Rolle bei der Programmierung. Aber während der Mensch Informationen linear verarbeitet, schläft die Technologie nicht und kann diese Daten exponentiell aufbauen.

Der Schlüssel liegt in Kooperationen und Netzwerken

David Kauer von der Postfinance stellt eine einleuchtende These auf, welche die Zukunft von Finanzinstituten entscheidend beeinflussen wird:

Damit wir überleben können, müssen wir kooperieren und Netzwerke kreieren

Die Geschwindigkeit der Veränderungen nimmt laufend zu. Die Konsumenten von heute werden plötzlich auch Produzenten und Teil der Wertschöpfungskette des Unternehmens – manchmal sind sie sogar die Orchestratoren, wie man in der Sozialen Medienwelt beobachten kann. Auch einem der grössten Finanzdienstleister des Landes, hält Kauer fest, fehlen die technischen Fähigkeiten, um die ganze Wertschöpfungskette bedienen zu können. Daher werden Kooperation und Interaktionen mit den Big Techs immer wichtiger. David Kauer ist der Meinung, dass dem Kunden die Schnittstellen gehören und dieser die “Touchpoints” bestimmt. Die Postfinance macht mit der Integration von Partnerangeboten wie Netflix, iTunes und anderen beispielsweise heute schon über CHF 100 Milionen Umsatz.

Digitale Kunst, NFTs und Steilpässe

Beeindruckende Zahlen sind auch Gegenstand des Referats von Markus Abbassi, Head Tokenization bei Sygnum – präsentiert zur Überlegung und Frage, ob die digitale Kunst als Innovation gelten kann oder doch eher eine Tulpenmanie ist. Er erklärt, dass dezentrale Handelsplätze bereits grösser sind als zentrale Börsen. Und Abassi meint:

Der Markt bietet derzeit viele Steilpässe, um ein Tor zu schiessen

Diese Bemerkung macht er auch am jüngsten Anwendungsfall eines Kunden fest, wo ein Kunstwerk von Picasso tokenisiert wurde. Abassi sieht dabei drei Lösungsansätze für so ein Werk: erstens “Non-Fungible Token” (NFT), zweitens Pixel NFT Token und drittens ein “Art Security Token” (AST). Oft ist es schwierig, den effektiven Wert zu bestimmen und es bestehen im Moment Gefahren und Risiken in diesem noch jungen Segment. Wenn die Regulierung die Rahmenbedingungen schaffen kann, so Abassi, wird die Glaubwürdigkeit künftig nicht nur bei der Wertermittlung, sondern auch bei den Rechten und Pflichten der Akteure zunehmen.

Daten als Basis für das perfekte Kundenerlebnis

Dr. Martin Widmer von der Finnova plädiert für medienbruchfreie, einfache “End-to-End”-Lösungen, wobei der Kunde im Zentrum steht. Dafür dienen Daten als Basis für das perfekte Kundenerlebnis. Die Puzzleteile haben sich in der Zwischenzeit verändert, denn oftmals sind die Kunden besser informiert als ihre Betreuer. Dem sollte die Bank heute Rechnung tragen und Daten aus allen Kanälen sowie aus Drittsystemen einbinden, um das Gesamtbild des Kunden verstehen zu können.

Daten als Schlüssel zu zufriedenen Kunden

Nur 45 Prozent sind zufrieden mit dem Support ihrer Hausbank, erklärt Amancio Bouza, CPO Contovista, und stützt sich dabei auf eine Marktbefragtung aus dem eigenen Hause. Und: 57 Prozent würden gerne personalisierte Angebote nutzen. Bouza präsentiert sehr anschaulich die Erfolgsfaktoren bei datengetriebenen Inhalten am Beispiel von Amazon Prime und Netflix. Daten können helfen, die Kundensituation zu verstehen und Handlungsoptionen aufzuzeigen.

Daten im Tausch gegen Convenience

Thomas Zerndt, CEO Business Engineering Institute St. Gallen, stellt seine Sicht zu Open Banking und zur Zusammenarbeit mit Plattformen in der Schweiz vor:

Konsumieren ist doch ganz lustig, die Kunden sind nicht doof, denn für Convenience sind sie bereit, Daten zu teilen

Interessant in diesem Zusammenhang: Banken wird am meisten vertraut. Beispielsweise werden in Australien Bankdaten genutzt, um Betrugsfälle aufzudecken. In Zukunft müssen die Akteure sich überlegen, meint Zerndt, wie sie zusammenarbeiten und womit sie Geld verdienen können.

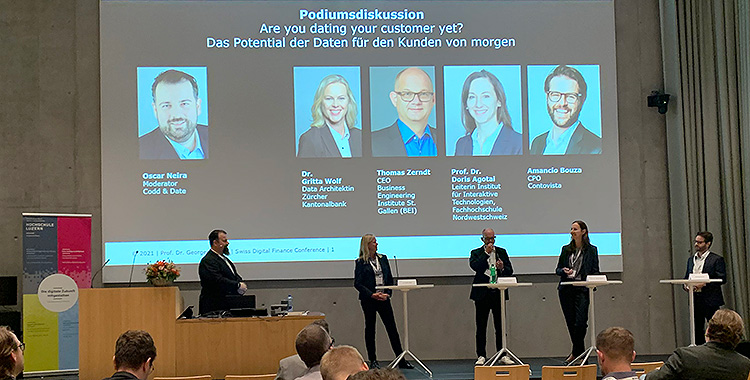

Das Potenzial von Daten in der Diskussion

In der abschliessenden Podiumsrunde, moderiert von Oscar Neira, ist nochmals das Potenzial der Daten für den Kunden von morgen aus verschiedenen Blickwinkeln betrachtet und diskutiert worden. Dr. Gritta Wolf, Thomas Zerndt, Prof. Dr. Doris Agotai und Amancio Bouza haben relevante Themen ausgeleuchtet, von der Visualisierung von Daten über neue Business Modelle, bis zu den künftigen Anforderungen für Talente, welche die Herausforderungen der Zukunft meistern sollen.

Ein Fazit im Spannungsfeld von Big Techs und Banken

Im Wettbewerb um Daten werden die Banken gegenüber den Big Techs nur über Zusammenarbeit und geschickte Kooperationen erfolgreich sein können. Denn nur über Technologie werden sie sich kaum differenzieren können, da sind die Big Techs im Vorteil und deutlich voraus. Aber mit Fokus auf Convenience und einem verantwortungsvollen Umgang mit Daten können Erkenntnisse über den Kunden gewonnen und die richtigen Schlüsse gezogen werden. Hier eröffnen sich Chancen für neue Geschäftsfelder der Zukunft.