Der dornenreiche Weg von Open Banking ist inzwischen von der Ausprägung in Richtung Open Finance überholt worden, das ist die grosse und deutlich ambitioniertere Schwester von Open Banking. Das Überholen wird sich auch weiterhin fortsetzen – von den Wünschen der Konsumenten her gedacht, wird "Open" nicht auf den Finanzbereich beschränkt bleiben.

Open Finance in der Schweiz

Unabhängig davon, welcher Begriff bevorzug wird, der eine wie der andere ist immer noch primär Gegenstand von Diskussionen, weniger von konkreten Taten und Angeboten. Insbesondere auch in der Schweiz, das Bankenland tut sich weiterhin eher schwer mit der Öffnung.

Obschon sich inzwischen auch die Schweizerische Bankiervereinigung (SBVg) redlich bemüht, das Thema über Podcasts und Blogparaden in den Vordergrund zu spielen, ist die Euphorie bisher ausgeblieben. Thomas Müller, als CEO der Bank CIC selbst ein Banker, erklärt in seiner Blogparade die Innensicht der Banken und warum der Wille fehlt, Open Banking in der Schweiz zum Fliegen zu bringen. Die Entscheidung, aktiv den Markt zu gestalten oder erst auf den Druck des Marktes zu reagieren, scheint gefallen. Abgesehen von einigen wenigen Pionierbanken mit interessanten Initiativen, ist weder Open Banking noch Open Finance als anrollende Breitenströmung erkennbar.

Eine motivierende Studie bringt die Sicht der Konsumenten ins Spiel

Mastercard hat unter der Leitung von Dr. Daniela Massaro, Country Manager Switzerland, eine bemerkenswerte Marktanalyse durchgeführt. "Open Banking in der Schweiz" kommt in zwei Teilen und die Studie überrascht mit spannenden Einsichten zum Thema Open Finance.

Motivierend ist die Analyse deshalb, weil sie der Schweiz und ihren Banken gute Voraussetzungen attestiert, um das Thema Open Banking erfolgreich inszenieren zu können.

Bemerkenswert ist die umfangreiche Studie deshalb, weil sie sämtliche relevanten Aspekte zum Thema ausführlich ausleuchtet. Und vor allem auch deshalb, weil sie die Sicht der Konsumenten mit einbezieht. Damit liegen in dieser Tiefe erstmals aktuelle Erkenntnisse vor, welche die Haltung und die Wünsche von Verbraucherinnen und Verbrauchern zu Open Banking spiegeln. Auch in diesem Bereich ist die Studie repräsentativ, das Link Institut hat im April 2021 in der Schweiz 1'073 Personen im Alter von 18 bis 74 Jahren befragt, die das Internet mindestens einmal pro Woche für private Zwecke nutzen, ein Smartphone besitzen und dieses täglich verwenden.

Open Banking in der Schweiz | Teil I

Der erste Teil der Analyse verschafft einen hervorragenden Überblick über die Open Banking-Landschaft, deren Protagonisten und Akteure, die Rolle von Regulierung und Standardisierung (APIs) sowie über die Bereitschaft, als Nutzer oder als Anbieter Felder im Open Banking zu besetzen.

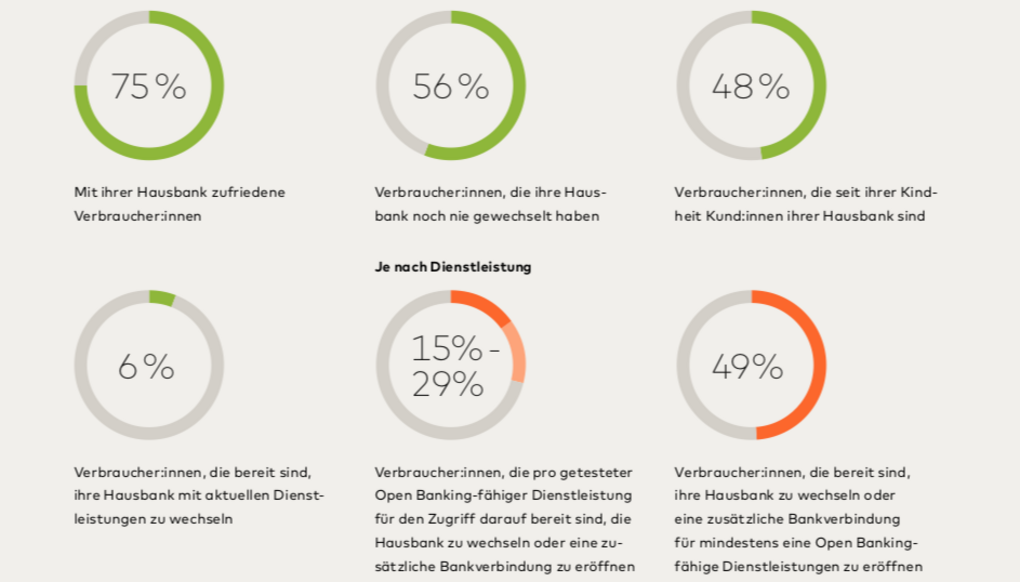

Die Studie beleuchtet die Open Banking-Bereitschaft von Konsumenten und von Marktakteuren. Interessant ist zum Beispiel, dass die eher geringe Bekanntheit des Branchen-Jargon-Begriffs "Open Banking" bei Konsumenten einem hohen Interesse gegenübersteht, sobald Verbraucherinnen und Verbrauchern erklärt wird, um was es geht und was sie davon haben.

Ebenfalls bemerkenswert: Kundinnen und Kunden von Banken sind mehrheitlich zufrieden mit ihrer Hausbank, die Bereitschaft zu einem Wechsel ist nicht besonders stark ausgeprägt. Diese Wechel-Bereitschaft steigt sprunghaft an, wenn Bankkunden Open Banking-Dienstleistungen in Anspruch nehmen möchten.