Einigkeit herrscht beim Ziel: Schweizerinnen und Schweizer wollen Sicherheit und sparen sich traditionell ein finanzielles Polster an – Unterschiede gibt's aber auch.

Traditionell bedeutet: in der Schweiz wird vor allem über das Sparkonto gespart. Sicherheit steht für Sparerinnen und Sparer im Vordergrund. Deshalb liegen zum Beispiel das Wertschriften-Sparen oder auch Fonds-Sparpläne weit hinter dem Sparkonto zurück. Ausnahmen gibt's nur gerade bei der Altersvorsorge, dort schwingen Säule-3a-Produkte obenauf.

Die Migros Bank hat zum dritten Mal nach 2019 und 2021 das aktuelle Spar- und Anlageverhalten der Schweizer Bevölkerung über eine repräsentative Umfrage analysiert. Die Studie liefert einige handfeste Überraschungen mit. Zum Beispiel den Fakt, dass auf dem Sparkonto «einfach drauflos» gespart wird, ohne Alternativen in Betracht zu ziehen – auch dann, wenn andere Sparformen schneller zum Ziel führen würden.

Warum sich das Finanzpolster an die Spitze der Sparziele gespielt hat

Im Vergleich zu den beiden früheren Umfragen zeigt sich eine Veränderung bei den Sparzielen. Ein Finanzpolster für Schadenfälle oder unerwartete Zahlungen zu haben, ist zum wichtigsten Sparziel der Schweizer Bevölkerung geworden. Der Wunsch nach einem Finanzpolster liegt 2023 erstmals vor der Altersvorsorge.

Die steigende Bedeutung des Finanzpolsters als Sparziel über die letzten Jahre verläuft parallel mit der pessimistischeren Einschätzung der Schweizer Wirtschaftsentwicklung. Stuften 2019 erst 29 Prozent der Befragten die künftige Wirtschaftslage negativ ein, sind es 2023 bereits 39 Prozent. Besonders hoch ist der Anteil der Pessimisten in der Romandie mit 45 Prozent.

Parallel zur negativen Wirtschaftseinschätzung wuchs die Zahl jener Personen, die ihre persönliche finanzielle Situation als tendenziell schlechter einstuft als früher, dieser Anteil erreicht 27 Prozent.

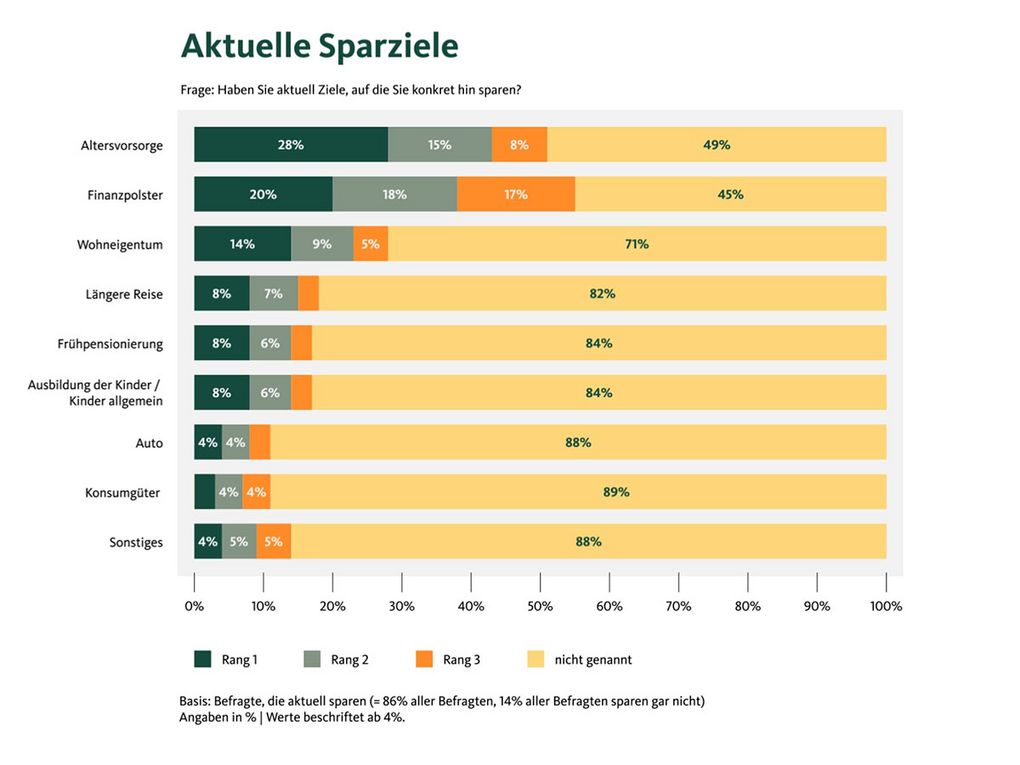

Die folgende Grafik zeigt, welche Sparziele – über das Finanzpolster hinaus – bei Schweizerinnen und Schweizern eine Rolle spielen.

Die Altersvorsorge bleibt ein wichtiges Sparziel, es rangiert auf dem zweiten Platz. Auch der Wunsch nach Wohneigentum gehört weiterhin zur Spitzengruppe auf Platz drei.

15 Prozent der Befragten geben an, ohne konkretes Ziel zu sparen. Obwohl diese Sparerinnen und Sparer nicht explizit den Aufbau eines Finanzpolsters nennen, dürfte auch hier der generelle Wunsch nach Rücklagen und der damit verbundenen finanziellen Sicherheit mit im Vordergrund stehen.

Je nach Geschlecht und Alter zeichnen sich auch Nuancen bei den Sparzielen ab. Beispielsweise Frauen und junge Menschen sparen neben einem allgemeinen Finanzpolster und der Altersvorsorge überdurchschnittlich oft für eine längere Reise. Dagegen legen Männer ihr Geld häufiger auch für ein Auto auf die Seite.

Wer spart wie viel?

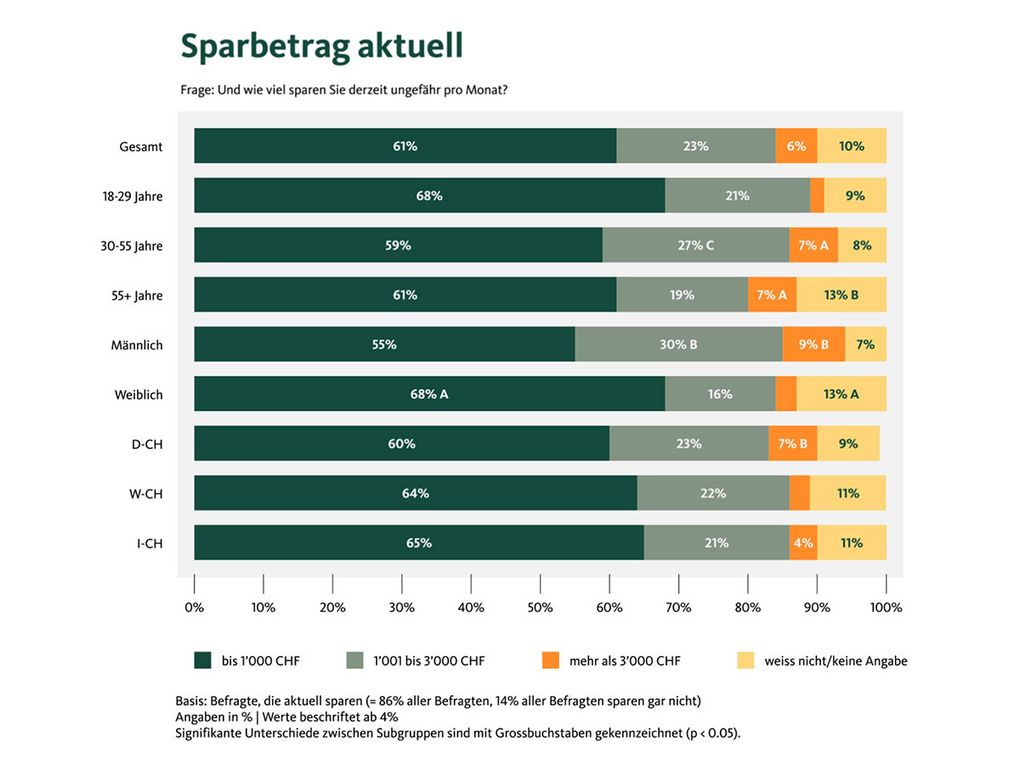

86 Prozent aller Befragten sparen grundsätzlich, wenn auch in unterschiedlichem Takt. Sechs von sieben Personen tun das hingegen konsequent, sie legen regelmässig Geld zur Seite.

61 Prozent der erwachsenen Personen, die regelmässig sparen, legen pro Monat maximal 1'000 Franken auf die hohe Kante. Tendenziell weniger sparen können Frauen sowie das Alterssegment der 18- bis 29-Jährigen. Eher mehr ist es dagegen bei Männern sowie bei den Alterssegmenten der 30- bis 54-Jährigen und der mindestens 55-Jährigen.

Die monatliche Sparquote der verschiedenen Bevölkerungsgruppen zeigt die folgende Grafik.

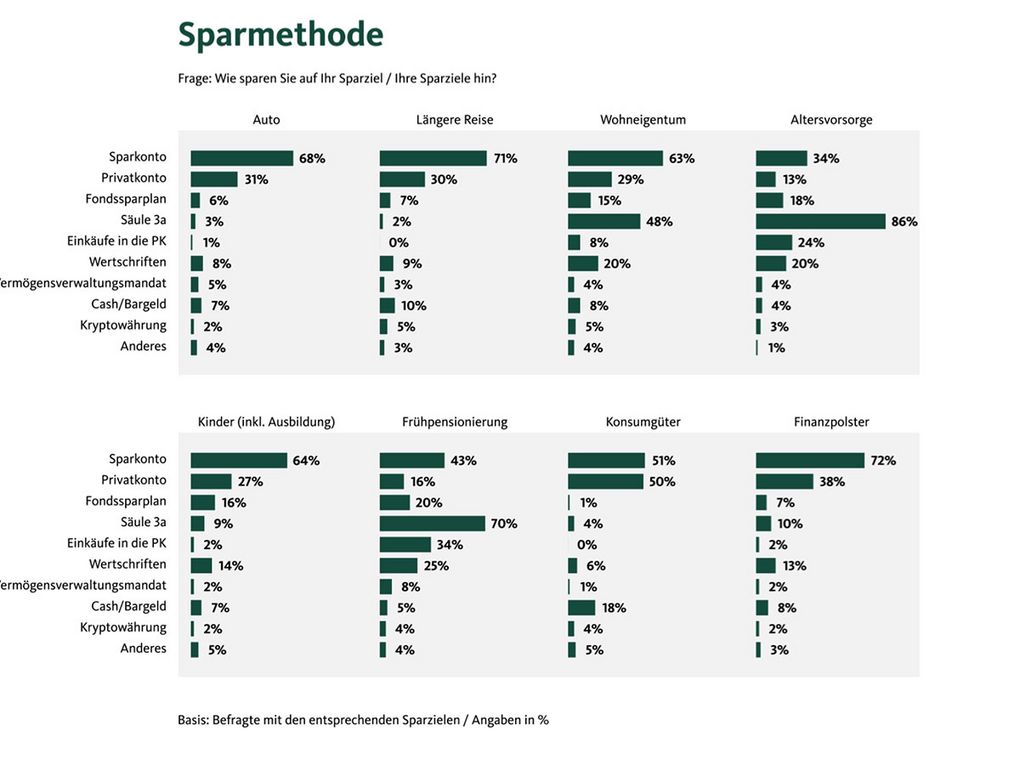

Das Sparkonto schlägt andere Sparformen

Das bereits angesprochene Bedürfnis nach Sicherheit und Stabilität macht das Sparkonto zum Sparinstrument der Wahl für die Mehrheit der Befragten.

Die Sorge um die wirtschaftlichen, politischen und gesellschaftlichen Entwicklungen beeinflusst die Prioritäten beim Geldanlegen. Der Fokus liegt auf Sicherheit und möglichst jederzeitiger Verfügbarkeit der finanziellen Mittel.

Der Wunsch nach Sicherheit zeigt sich auch bei den erfragten Schwerpunkten im Zusammenhang mit Geldanlagen. Mit Abstand am wichtigsten ist für die Befragten bei der Geldanlage "wenig Risiko" (32 Prozent), lange vor "viel Flexibilität" (15 Prozent) oder "geringen Gebühren/Kosten" (12 Prozent).

Die folgende Grafik zeigt, welche Sparmethoden bei welchen Sparzielen im Vordergrund stehen.

Fast 80 Prozent aller Befragten haben ein Sparkonto. Es ist für praktisch alle Sparziele (mit Ausnahme der Altersvorsorge und Frühpensionierung) klar die beliebteste Spar- und Anlageform, gefolgt vom Privatkonto.

Daran hat die Zinsentwicklung nichts geändert: Vier von fünf Befragten haben ihr Spar- und Anlageverhalten aufgrund der steigenden Zinsen nicht angepasst, also beispielsweise nicht vom Sparkonto in höher verzinste Anlagen wie Kassenobligationen, Anleihen oder Festgelder gewechselt.

Im Gegenteil beabsichtigen viele Befragte, auch weiterhin dem Sparkonto die Treue zu halten – rund die Hälfte (49 Prozent) will das Sparkonto in Zukunft sogar noch häufiger oder stärker nutzen.

Ebenfalls verstärkt nutzen wollen die Befragten neben dem Sparkonto, wenn auch mit deutlichem Abstand, die Säule 3a (38 Prozent) und das Privatkonto (29 Prozent). Dagegen hat Spekulieren an Beliebtheit verloren. Entsprechend sind Bitcoins und andere Kryptowährungen, ungeachtet ihres aktuellen Höhenflugs, weniger gefragt als zuvor. Nur 4 Prozent sagen, Kryptowährungen künftig verstärkt als Spar- und Anlageformen nutzen zu wollen. 2019 waren es noch 12 Prozent.

Tiefes Finanzwissen fördert den Wunsch nach einfachen Anlagen

Die ungebrochene Beliebtheit des Sparkontos ist offenbar auf einen weiteren Faktor zurückzuführen:

Die Schweizer Bevölkerung schätzt ihr Wissen im Bereich der Finanz- und Anlagethemen als sehr tief ein. Über alle Altersgruppen hinweg stufen 47 Prozent ihr Finanz-Know-how als überhaupt nicht gut ein, weitere 21 Prozent als eher tief. Frauen beurteilen sich deutlich selbstkritischer als Männer: 60 Prozent der weiblichen Befragten bezeichnen ihr Fachwissen als "überhaupt nicht gut" gegenüber nur 34 Prozent der Männer.

Dieses tiefe Finanzwissen trägt mit zum Erfolg von Sparkonten bei. Es gibt wenig zu gewinnen, aber auch wenig zu verlieren, deshalb ist es stabil und sicher – und vor allem kann man nichts falsch machen. Der Wunsch nach Stabilität und wenig Risiko, gepaart mit mangeldem Finanzwissen, richtet den Scheinwerfer auf die einfache Anlageform des Sparkontos.

Mangelndes Finanzwissen ist auch eine Folge von Desinteresse

Die Studie liefert ein ernüchterndes Resultat: 40 Prozent der Schweizer Bevölkerung interessiert sich nicht für Finanz- und Anlagethemen, weitere 20 Prozent zeigen ein tiefes Interesse.

Während sich die Altersgruppen wenig unterscheiden, zeigt sich ein klarer Geschlechtergraben. So interessiert sich die knapp die Hälfte der Frauen überhaupt nicht und fast ein weiteres Viertel wenig für Finanz- und Anlagethemen, während es bei den Männern nur 30 beziehungsweise 18 Prozent sind.

Ohne Finanzwissen sparen Menschen «einfach drauflos»

Sparen ist grundsätzlich immer eine gute Idee. Allerdings führen, je nach angestrebten Zielen, unterschiedliche Spar- oder Anlageformen möglicherweis schneller und mit deutlich höheren Erträgen zum Ziel.

Wer aus Unkenntnis Risiken und Chancen nicht einzuschätzen vermag, scheut jedes Risiko und denkt nicht in diversifizierten Strategien. Deshalb ist es nicht erstaunlich, dass viele Menschen grundsätzlich via Sparkonto ansparen, ohne Alternativen in Betracht zu ziehen.

Das gilt sogar für langfristige Anlageziele wie Wohneigentum, für das Börsenanlagen angesichts des langen Anlagehorizonts besser geeignet wären.

Nach eigenen Angaben spart jedoch jede zweite Person «einfach drauflos», ohne Überlegung, wie das konkrete Sparziel am besten oder schnellsten zu erreichen wäre. Besonders ausgeprägt ist das bei Frauen (56 Prozent) sowie im Alterssegment der 18- bis 29-Jährigen (58 Prozent). Umgekehrt ist im Alterssegment der mindestens 55-jährigen Befragten der Anteil mit einem Viertel besonders hoch, der sich bei einer Bank oder einem Finanzdienstleister beraten liess.

Offenbar klaffen im Bereich von Finanzbildung und Finanzwissen auf breiter Front noch sehr grosse Lücken. Diese zumindest teilweise zu schliessen gehört mit zu den Aufgaben von Finanzdienstleistern. An verschiedensten Info- und Bildungs-Angeboten von Banken, Neo-Banken und FinTechs mangelt es nicht. Ist das Interesse nicht vorhanden, fallen diese Angebote jedoch kaum auf fruchtbaren Boden.

Ergo liegt die vordringliche Herausforderung darin, bei breiten Bevölkerungsgruppen Interesse für den Umgang mit ihren persönlichen Finanzen zu schaffen. Finanzbildung hat erst dann eine Chance, wenn das erstaunlich grosse Desinteresse einer gesunden Neugier und Offenheit Platz gemacht hat.