Vorsorgesparen in der Säule 3a ist mit der wachsenden Zahl der App-Anbieter deutlich digitaler geworden – nur digitaler oder auch günstiger?

Das FinTech Viac hat allen voran die Ära der digitalen Vorsorge-Apps eingeläutet. Das Startup hat als Pionier vor wenigen Jahren den Beweis angetreten, dass Vorsorgesparen mit der Säule 3a nicht staubtrocken sein muss, sondern auch Spass machen kann. Sparen und investieren über eine App, die auch junge Menschen vermehrt dazu gebracht hat, über ihre Altersvorsorge nachzudenken. Beim Nachdenken allein ist es nicht geblieben, smarte Vorsorge-Apps haben Konjunktur.

Deshalb ist die Zahl der Anbieter von Smartphone-Lösungen laufend gewachsen, heute stehen FinTechs und Startups mit ihren Apps in Konkurrenz zu den neuen Lösungen von etablierten Banken, die ebenfalls mit Apps jüngere Kundengruppen ansprechen wollen.

Über die verschiedenen Anbieter, ihre Apps und ihre Qualitäten berichten wir regelmässig, heute ein Blick auf die Kosten und die erheblichen Unterschiede zwischen den einzelnen Playern.

Wie teuer sind die Angebote der Schweizer Vorsorge-Apps?

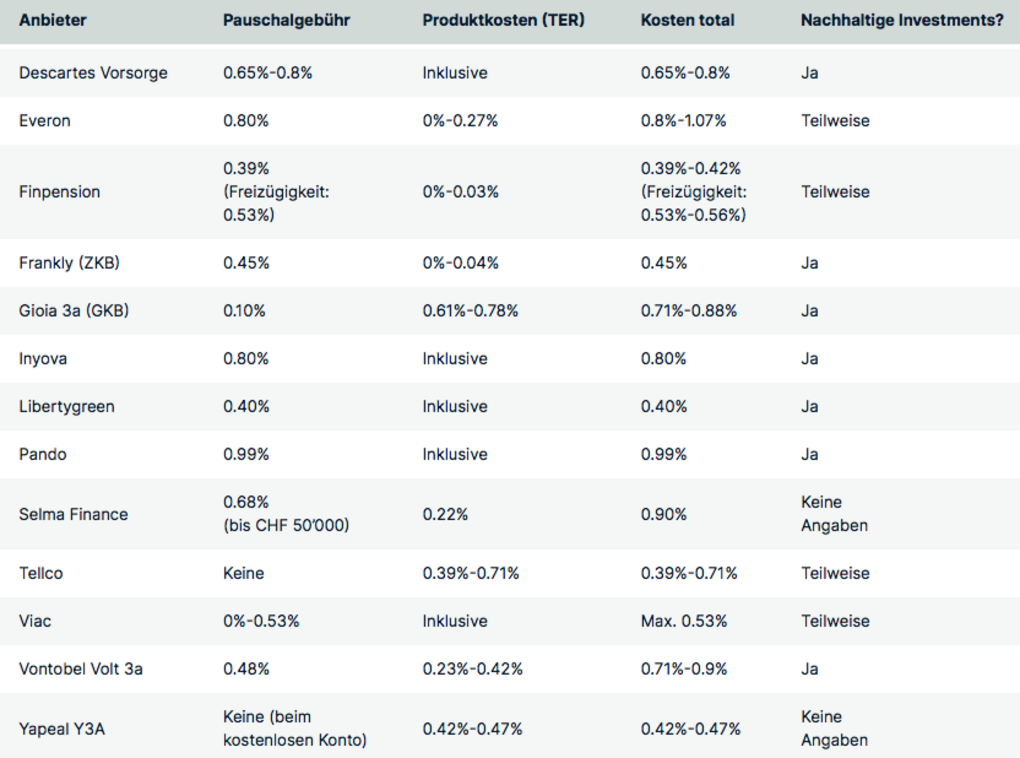

Kostenvergleiche können für Kundinnen und Kunden mühsam werden. Operieren einzelne Apps mit schlanken All-in-Fees, deshalb vergleichbar auf einen Blick, haben andere Anbieter komplexere und oftmals variable Kostenstrukturen. Der Vergleichsdienst Moneyland hat nachgerechnet und die Apps der verschiedenen Anbieter unter die Kosten-Lupe genommen. Herausgekommen ist dabei ein guter Überblick, der Pauschalgebühren und Produktkosten zusammenfasst.

Dass die Angebote der digitalen Vorsorge-Apps in der Regel deutlich günstiger sind als die meisten klassischen Vorsorgefonds, ist nicht überraschend. Letztere kosten im Durchschnitt pro Jahr mehr als 1 Prozent – eine Marke, die von zahlreichen FinTechs und Startups teilweise massiv unterboten wird. Allerdings gibt's auch unter den neuen Anbietern mit ihren digitalen Apps beträchtliche Unterschiede, die Kostenspanne reicht von 0.39 Prozent bis zu maximal 1.07 Prozent pro Jahr.

Die Übersicht zeigt, dass eine gute Handvoll der Apps mit klaren Preisbrecher-Ambitionen unterwegs ist. Was im Markt auch gut ankommt, gerade bei langfristigen Anlagen schaffen tiefe oder hohe Gebührenim Laufe der Jahre und bei wachsenden Vermögen grosse Unterschiede. Gute oder vergleichbar gute Performance immer vorausgesetzt. In Performance-Vergleichen über fünf Jahre haben 2021 Viac, Finpension und Frankly am besten abgeschnitten, Details dazu gibt's hier.

Entscheiden allein die Kosten?

Kosten und Gebühren gehören sicher mit zu den zentralen Kriterien, nach denen Konsumentinnen und Konsumenten sich für eine bestimmte Vorsorge-App entscheiden. Mit im Vordergund bleiben jedoch auch die verfügbaren Strategien, die eingesetzten Finanzprodukte, Nutzerfreundlichkeit und Anmutung der App und mehr.

Es sind nicht allein die Kosten, mehrere Faktoren müssen stimmen. Weil jedoch zählt, was nach jahrelangem Vorsorge-Sparen in der Brieftasche der Nutzerinnen und Nutzer bleibt, stehen die wesentlichsten Enflussfaktoren wie Kosten und Performance in der Bewertung der Angebote sehr weit oben.

Wenn Nachhaltigkeit im Vordergrund steht

Nachhaltige Anlagen sind seit längerem mehr als nur ein Trend. Diesem wachsenden Wunsch tragen mehrere Anbieter Rechnung, die vor allem nachhaltige Anlagen einsetzen – dazu gehören Descartes Vorsorge, Frankly, Gioia, Inyova, Libertygreen, Pando und Vontobel Volt 3a. Bei anderen Apps wie Finpension, Tellco und Viac können zumindest nachhaltige Produkte ausgewählt werden.

Die meisten App-Lösungen folgen bei ihren nachhaltigen Anlagen den gängigen ESG-Kriterien für Nachhaltigkeit – diese Kriterien stehen für Nachhaltigkeit in den Bereichen Umwelt, Soziales und Unternehmensführung. Allerdings: ESG-Kriterien sind nicht besonders streng, Benjamin Manz, Geschäftsführer von Moneyland zum Thema: «Immer wieder gibt es berechtigte Diskussionen, wie nachhaltig diese Kriterien wirklich sind». Immerhin: die auch von vielen Schweizer Vorsorge-Apps angewendeten ESG-Massstäbe sind zumindest ein Anfang und ein Schritt in die richtige Richtung.