Unser Gastautor Urs Bolt zur Rolle der Technologie bei der Transformation der Vermögensverwaltung.

2022 war ein schlechtes Jahr für die Vermögensverwaltung, in der Tat eines der schlechtesten Jahre für die Anlageperformance in den meisten Anlageklassen überhaupt. Doch trotz der aussergewöhnlichen Marktbedingungen und makroökonomischen Herausforderungen blieben die zugrundeliegenden Gigatrends die gleichen: Demografie, der Vermögenstransfer zwischen den Generationen und die Entwicklung der Kundenerwartungen an Produkte und Dienstleistungen. Auch im Jahr 2023 wird die Kombination aus Erwartungen und Anforderungen für Wealth-Professionals anspruchsvoll sein – sie werden Wege finden müssen, um eine situationsgerechte, personalisierte und ganzheitliche Beratung bieten zu können. Entsprechend hält der Druck auf traditionelle Vermögensverwalter und Privatbanken an. Die Notwendigkeit für die digitale und kulturelle Transformation des Wandels ist offensichtlich geworden.

Die folgenden Faktoren treiben den Wandel auf dem Vermögensmarkt voran:

Der Aufstieg der alternativen Anlageklassen und der privaten Märkte

Zunächst einmal werden die Vermögensverwalter ihren Kunden eine breitere Palette von Anlageprodukten und -dienstleistungen anbieten müssen, zum Beispiel Privatmarktinvestitionen in Aktien, Obligationen und exotische Vermögenswerte, einschliesslich Kunst, Luxusgütern und so weiter, aber auch Kryptowährungen und digitale Vermögenswerte.

Der breitere Zugang zu alternativen Anlageklassen ist nun Realität. Bestehende und neue Anbieter haben bereits damit begonnen, Privatmarktanlagen einer grösseren Zielgruppe anzubieten, wodurch die etablierten Vermögensverwalter unter Druck geraten. Die Spezialisierung auf die Verwaltung alternativer Anlagen ist von entscheidender Bedeutung und erfahrene Experten sind nicht leicht zu finden. Dies ist nicht nur eine Wachstums-, sondern auch eine Kundenretentionsmöglichkeit, um für neue und bestehende Kunden attraktiv zu bleiben.

Neue Anlagestrategien und Massenpersonalisierung mit Hilfe von KI

Aufgrund des Bedarfs an personalisierten Anlagestrategien sind auch neue Anlage- und Portfolio-Optimierungstechniken bei den Anlegern sehr gefragt.

Anbieter von Portfolio-Optimierungslösungen bieten eine wachsende Zahl von Strategien an, unter anderem die Optimierung der Mean Variance und Benchmarks, die Verringerung des Tracking Error, das heisst der aktiven Risiken und alternative Modelle. Fortgeschrittene Lösungen verwenden Algorithmen und Technologien der künstlichen Intelligenz (KI), wie Natural Language Processing (NLP) und andere Methoden, um die Anlageprozesse zu automatisieren.

Die Massenpersonalisierung von Anlagestrategien erfordert jedoch eine geeignete Technologie-Architektur, leistungsfähige operative Prozesse und Skalierbarkeit mit einer nahtlosen Integration zu Marktdatenanbietern, Order-Execution-Plattformen und Kernsysteme. Die erforderlichen umfangreichen Investitionen werden einige Unternehmen dazu veranlassen, Kooperationen und Partnerschaften anzustreben, zum Beispiel durch Outsourcing, um Effizienzgewinne und Grössenvorteile zu erzielen. Glücklicherweise gibt es eine wachsende Zahl von Lösungsanbietern, die es ermöglichen, solche Dienste über Cloud Computing und offene Schnittstellenstandards (APIs) als Services zu nutzen. Solche Dienste tragen zu dem sich rasch entwickelnden WealthTech-Ökosystem bei.

ESG- und werteorientierte Investitionen

Der Trend zu Investitionen, die ökologische, soziale und Governance-Faktoren (ESG) sowie persönliche Werte berücksichtigen, hält an. Dies gilt trotz des jüngsten Gegenwinds durch das sogenannte Greenwashing und geopolitische Faktoren. Neue gesetzliche Vorschriften sollen diese Situation verbessern.

Eine Möglichkeit, das Investieren entlang persönlicher Präferenzen und Werte zu unterstützen, ist die direkte Indexierung.

Aber es sind nicht nur die Instrumente, die erforderlich sind, um Anleger auf dem Weg des wertorientierten Investierens zu unterstützen und zu beraten. Ein weiterer Faktor, der einen Unterschied machen kann, ist die Kommunikation. Traditionelle Berater müssen sich weiterentwickeln, um ihre Kunden zu beraten oder neue Talente zur Unterstützung hinzuziehen.

Die Digitalisierung von Vermögenswerten aus der realen Welt

Digitale Vermögenswerte, das heisst Vermögenswerte in digitaler Form (im Vergleich zu nativen Krypto-Vermögenswerten), werden 2023 an Popularität gewinnen. Die Ausgabe von tokenisierten Vermögenswerten wird von traditionellen Banken vorangetrieben, welche die Infrastruktur für die Ausgabe, den Handel, die Abrechnung und die Verwahrung digitaler Vermögenswerte aufbauen und bereitstellen.

Alternative Anlageklassen bieten ein grosses Potenzial für die Tokenisierung. Die Anwendung von Blockchain-Technologien wie Distributed-Ledger-Technologien (DLT) und Smart Contracts kann die hohen Verwaltungskosten für die Verwaltung der typischerweise illiquiden Vermögenswerte über den langfristigen Produktlebenszyklus hinweg beseitigen.

Kundenzentrierung – digitales Private Banking und Neo-Privatbanken

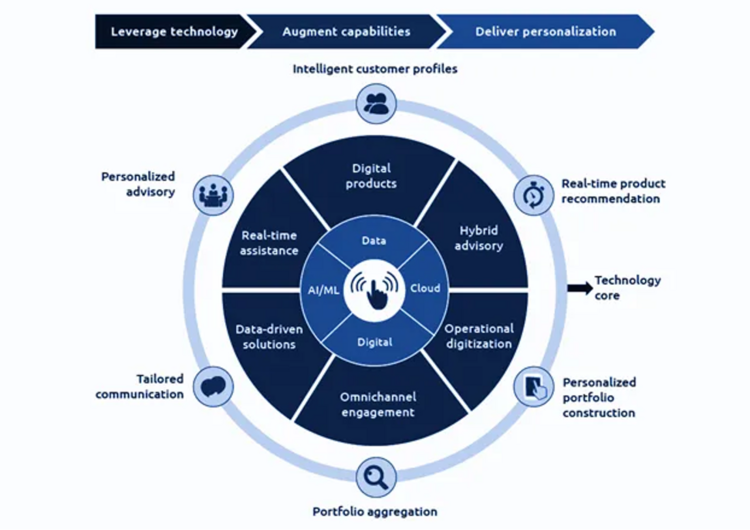

Vermögensberatung, -dienstleistungen und -produkte sind komplexer als die von Neo-Banken und FinTechs angebotenen einfachen Bankdienstleistungen. Ein erfolgreiches Wertversprechen besteht aus digitalen Dienstleistungen mit menschlicher Interaktion, die eine hybride Beratung ermöglichen (siehe Infografik).

Die Gestaltung eines personalisierten Kundenerlebnisses erfordert eine gründliche Ausarbeitung der Lebensphasen und Ziele des Kunden durch Anwendung von Design Thinking und agiler Entwicklung. Um ein hervorragendes digitales Benutzererlebnis in Kombination mit menschlicher Beratung und Unterstützung zu schaffen, sind neben den menschlichen Talenten auch geeignete Technologie-Plattformen, Analyse- und Integrationsfähigkeiten erforderlich.

Für Neo-Privatbanken ist dies von entscheidender Bedeutung, um unterversorgte Segmente, insbesondere Mass-Affluents, anzusprechen. Für traditionelle Vermögensverwalter kann dies, wenn es gut umgesetzt ist, zu einer höheren Kundenzufriedenheit und gleichzeitig zu niedrigeren Kosten führen. Neo-Privatbanken haben einen natürlichen Vorteil, da sie keine Rücksicht auf eine bestehende Kultur und eine in die Jahre gekommene Technologie- und Prozessumgebung nehmen müssen. Ihre Herausforderung besteht darin, genügend Kunden zu gewinnen, um innerhalb des erwarteten Zeitrahmens ein nachhaltig profitables Unternehmen zu werden.

Outsourcing – Wealth-as-a-Service

Family Offices, unabhängige Vermögensberater, aber auch kleine und grosse Privatbanken werden in zunehmendem Masse spezialisierte Dienstleistungen benötigen, einschliesslich operativer Dienstleistungen und Investment Solution Manager. Das Bedürfnis nach Skalierung wird spezialisierte Anbieter begünstigen und moderne Technologie-Plattformen erfordern, die sich leicht in die bestehenden Systeme und operativen Prozesse integrieren lassen. Um Zugang zu alternativen Anlagen und Dienstleistungen zu bieten, werden Vermögensverwalter Partnerschaften mit Produktanbietern anstreben, um sich auf die ganzheitliche Kundenberatung zu konzentrieren und als Vertriebskanal zu fungieren.

Die durch Technologie und digitalisierte Prozesse unterstützte Entwicklung wird vor allem kleinen Family Offices und unabhängigen Vermögensverwaltern zugute kommen. Sie können nun Dienstleistungen in Anspruch nehmen, die bisher nur für UHNWI und Family Offices verfügbar waren. Dieser Trend wird den Druck auf die traditionellen Dienstleister weiter erhöhen, aber auch den Vermögensverwaltern, die ihre operative und digitale Transformation vorantreiben, ermöglichen, ihre Kunden besser und effizienter zu bedienen.

Die digitale Transformation der Vermögensverwaltung wird sich stetig zu einem offenen Ökosystem, dem sogenannten Open Wealth-Ökosystem, weiterentwickeln. Offene Plattform-Architekturen, die einfacher denn je in die Kernprozesse integriert werden können, zum Beispiel durch Open Banking und Open Wealth APIs.

Die Rolle der Technologie bei der Transformation der Vermögensverwaltung

Die Faktoren, die den Wandel vorantreiben, können in drei Gruppen eingeteilt werden:

- Neue Produkte und Dienstleistungen

- Kundenerlebnis und betriebliche Effizienz

- Digitale Transformation einschliesslich datengetriebener Vermögensverwaltung

Die drei Ströme werden eine Änderung der heutigen Arbeitsweise erfordern, zumindest der Betriebsmodelle, wenn nicht sogar der Geschäftsmodelle. In jedem Fall kommt der Technologie eine Schlüsselrolle zu.

Ein "datengetriebener Ansatz" ermöglicht die Anwendung von KI und maschinellem Lernen, erlaubt die Massenpersonalisierung von Angeboten und die Überwindung des Engpasses bei den menschlichen Kapazitäten. Dies sollte jedoch nicht die menschlichen Berater ersetzen, sondern sie in die Lage versetzen, eine grössere Anzahl von Kunden effektiv zu betreuen und den Kundennutzen und die Kundenzufriedenheit zu steigern. Ich bin überzeugt, dass viele Kunden ihre persönlichen Daten gerne zur Verfügung stellen, wenn sie eine halbautomatische Benutzererfahrung und Selbstbedienung zusammen mit fachkundiger Beratung und menschlicher Unterstützung erwarten können. Ein solcher Ansatz wird auch als hybrides Beratungsmodell bezeichnet.

Der vor kurzem von OpenAI veröffentlichte Chatbot "ChatGPT" ist ein Beispiel für das grosse Potenzial von künstlicher Intelligenz, die uns im privaten wie auch im beruflichen Alltag unterstützen (wenn auch nicht ersetzen) kann.

Für Vermögensverwalter mit einem reinen Kundenfokus ist der Aufbau einer offenen Plattform, die ohne grossen Aufwand Dienste von Drittanbietern integrieren kann, eine Notwendigkeit. Die zunehmende Zahl verfügbarer Dienstleistungen in der Vermögensverwaltung führt zu "Wealth-as-a-Service"-Anbietern. Angesichts der Komplexität der Kundenbedürfnisse und der Vielfalt der Produkte und Dienstleistungen in der Vermögensverwaltung wird es jedoch kaum möglich sein, dass ein einziger Anbieter ein komplettes Angebot über eine einzige Plattform anbieten kann.

Im Segment der vermögenden Privatkunden werden die Gewinner plattformbasierte Vermögensverwalter einschliesslich Neo-Privatbanken sein, die ein kosteneffizientes und dennoch massenpersonalisiertes Dienstleistungs- und Produktangebot aufbauen können. Traditionelle Vermögensverwalter, die erfolgreich ein ganzheitliches und konsistentes Kundenerlebnis konzipieren und umsetzen, werden weiterhin zu den führenden Vermögensverwaltern gehören.

Wie können sich Vermögensverwalter auf die Zukunft vorbereiten?

Die wichtigsten Erfolgsfaktoren sind Strategie und Vision, Kultur, Menschen und Technologie. Diese Elemente müssen aufeinander abgestimmt werden, um ein Wertangebot, eine Prozesslandschaft und einen Architekturentwurf (neu) zu erstellen – ähnlich wie ein Fliessband in Branchen für hochwertige und hochtechnologische Güter wie zum Beispiel in der Automobilindustrie.

Die Integration mit bestehenden Kernapplikationen ist eine Herausforderung und wird im Laufe der Zeit nicht einfacher werden, da die Komplexität und die Zahl der neuen Produkte und Dienstleistungen zunehmen wird. Dies erfordert eine offene Technologie-Architektur, die eine schnelle Integration von alten und neuen Diensten ermöglicht. Eine schrittweise Umstellung auf eine solche Service-Integrationsplattform wird es grossen Vermögensverwaltern, Privatbanken und unabhängigen Vermögensberatern gleichermassen ermöglichen, sich auf ihre Rolle und Aktivitäten in einem Ökosystem vorzubereiten.

Neue und immer komplexere Kundenbedürfnisse sowie Technologie werden die Haupttreiber bei der Entwicklung zu einem Open Wealth-Ökosystem sein. Mehr Kunden werden Zugang zu einer breiteren Palette von Produkten und Dienstleistungen haben als je zuvor.

Ich bin gespannt, wie sich das Jahr 2023 entwickeln wird.