Wer nutzt was beim Online-Banking, wer wechselt die Bank und welche Aspekte spielen bei der Wahl der Bank die Hauptrollen?

Der Branchenverband Bitkom hat 1'004 Konsumentinnen und Konsumenten in Deutschland zu ihren Banking-Präferenzen befragt. Über welche Kanäle oder Tools wird das eigene Konto bewirtschaftet? Wie steht's um die Bereitschaft zum Wechsel der Bank? Und welche Kriterien stehen bei der Wahl der Bank im Vordergrund?

Die Ergebnisse der repräsentativen Studie sind interessant, auch für die Schweiz, weil sie bestehende Trends bestätigen oder auch überraschende neue Einsichten liefern.

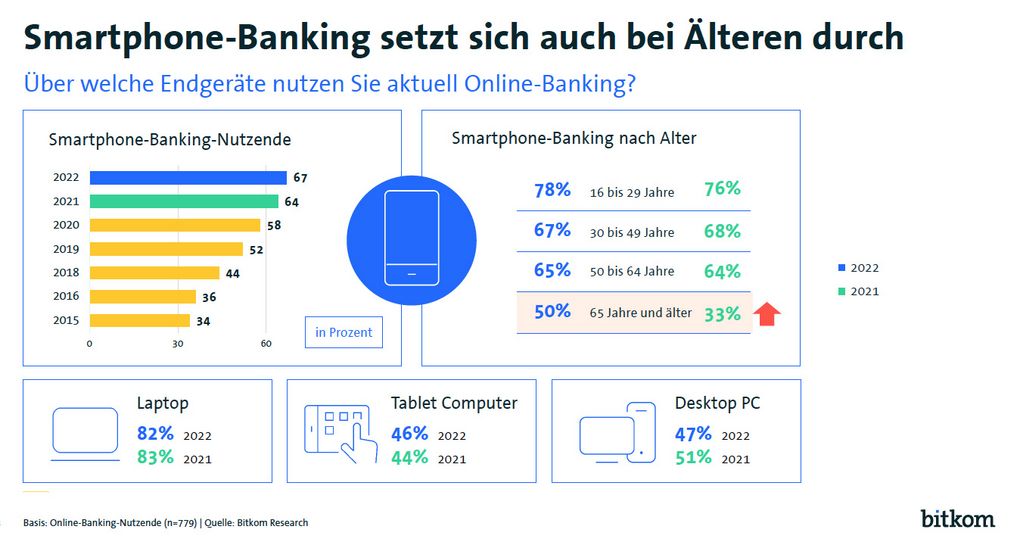

Online-Banking wird zu Smartphone-Banking

Das klassische Online-Banking verlagert sich mehr und mehr in Richtung von Smartphone-Banking. Erstmals greifen zwei Drittel (67 Prozent) der Nutzerinnen und Nutzer von Online-Banking dafür zum Handy. Vor einem Jahr waren es 64 Prozent, vor drei Jahren sogar erst 52 Prozent.

Überraschende Entwicklung: erstmals nutzt auch die Hälfte der Menschen ab 65, die Online-Banking machen, dafür das Smartphone. Vor einem Jahr waren es gerade einmal 33 Prozent.

Insgesamt erledigen 78 Prozent der Deutschen ab 16 Jahre ihre Bankgeschäfte ganz oder teilweise online, im Pandemie-Jahr 2021 waren es 80 Prozent, 2020 aber erst 73 Prozent.

Dass die Smartphone-Nutzung beim Online-Banking laufend zunimmt, ist nicht weiter erstaunlich, überraschend ist jedoch der grosse Sprung von 33 auf 50 Prozent innerhalb eines Jahres bei den älteren Nutzergruppen ab 65.

Wer nutzt was beim Online-Banking?

Die einfachen Anwendungen dominieren: 92 Prozent fragen ihren Kontostand ab, 90 Prozent machen Überweisungen und 88 Prozent verwalten ihre Daueraufträge. Danach wird die Nutzung weiterer Funktionen deutlich dünner.

Nur 43 Prozent greifen digital auf Bank-Services wie die Bestellung von Giro- oder Kreditkarten oder ausländisches Bargeld für die Urlaubsreise zurück, 24 Prozent können sich das aber in Zukunft vorstellen.

Ein Drittel (33 Prozent) verwaltet online Anlage- und Vorsorgeprodukte, 26 Prozent halten das künftig für möglich. Und nur 15 Prozent haben im Online-Banking schon Kredite abgeschlossen, 21 Prozent würden das aber künftig in Erwägung ziehen.

Die Autoren der Studie sehen in dieser "Unternutzung" weitergehender Funktionen kein Desinteresse, im Gegenteil. Sie sind davon überzeugt, dass Kundinnen und Kunden den Wunsch haben, alle gewohnten Bankdienstleistungen online erledigen zu können, und zwar wann immer sie wollen und wo immer sie wollen. Aber, sagt Bitkom-Präsident Achim Berg:

Was häufig noch fehlt, sind die entsprechenden, einfach zu nutzenden Angebote

Momentan dürften hier Neo- und Challenger-Banken noch im Vorteil sein – klassische Banken sind jedoch auf dem Weg, mit neuen Apps und eigenen Neo-Banken aufzuholen.

Online-Banking vs. Filial-Banken

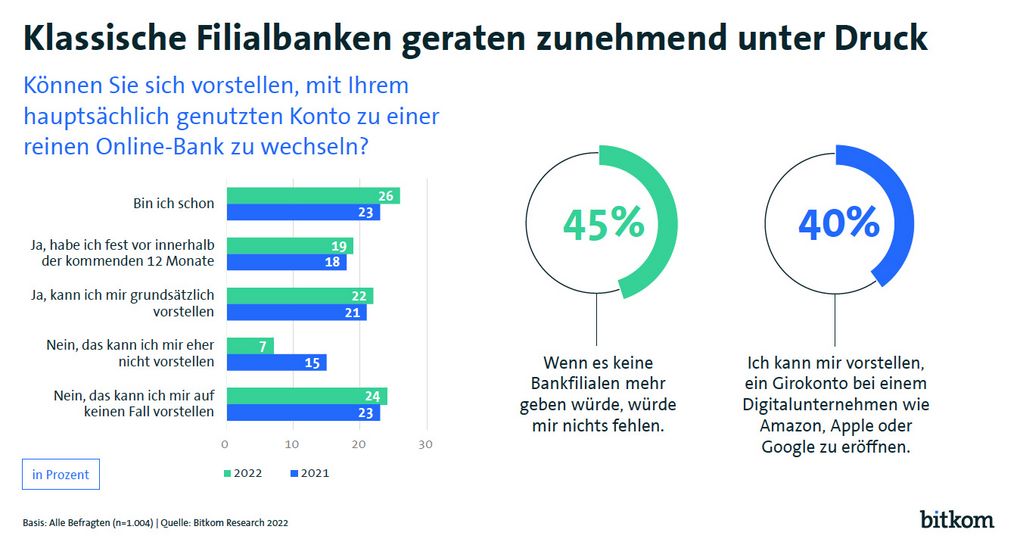

Der Anteil der Befragten, die ausschliesslich Online-Banking nutzen und gar nicht mehr in eine Filiale gehen, ist weiter gestiegen. 4 von 10 (41 Prozent) nutzen ausschliesslich Online-Banking, 2021 waren es 38 Prozent, 2018 sogar erst 29 Prozent.

Bereits 45 Prozent der Deutschen sagen, ihnen würde nichts fehlen, wenn es keine Bankfilialen mehr gäbe. Jede und jeder Vierte (26 Prozent) ist bereits mit dem hauptsächlich genutzten Konto zu einer reinen Online-Bank ohne Filialnetz umgezogen. Weitere 19 Prozent haben das für die kommenden zwölf Monate fest geplant, 22 Prozent können es sich grundsätzlich vorstellen. Nur noch 31 Prozent schliessen einen solchen Wechsel aus.

Treue zur Hausbank ist mehr und mehr Geschichte

Seit Jahren nimmt die Treue zur Hausbank ab, und dieser Trend setzt sich fort. Erstmals hat mehr als die Hälfte der Bundesbürgerinnen und Bundesbürger mit einem Bankkonto (51 Prozent) schon einmal das hauptsächlich genutzte Konto gewechselt. Vor einem Jahr waren es erst 47 Prozent, 2018 sogar nur 34 Prozent.

Wer seine Bankverbindung schon einmal geändert hat, wird es mit einer gewissen Wahrscheinlichkeit wieder tun. Ein Drittel (33 Prozent) hat bereits vier oder mehr Wechsel hinter sich, 45 Prozent haben drei Mal gewechselt.

«Wenn die neue Bankverbindung nur einen Klick entfernt ist, dann kann sich niemand mehr auf seinen Erfolgen der Vergangenheit ausruhen. Die Wechselbereitschaft der Kundinnen und Kunden gibt gerade jenen Banken Wachstumschancen, die innovative, digitale Angebote entwickeln», sagt Studienleiter Achim Berg.

Zu den Hauptgründen für einen Kontowechsel gehören ein breiterer Zugang zum kostenlosen Geldabheben an Automaten (71 Prozent), niedrigere Kosten (67 Prozent), eine kostenlose Kreditkarte (59 Prozent) sowie besserer Kundenservice (56 Prozent).

Welche Kriterien spielen bei der Wahl der Bank generell eine Rolle?

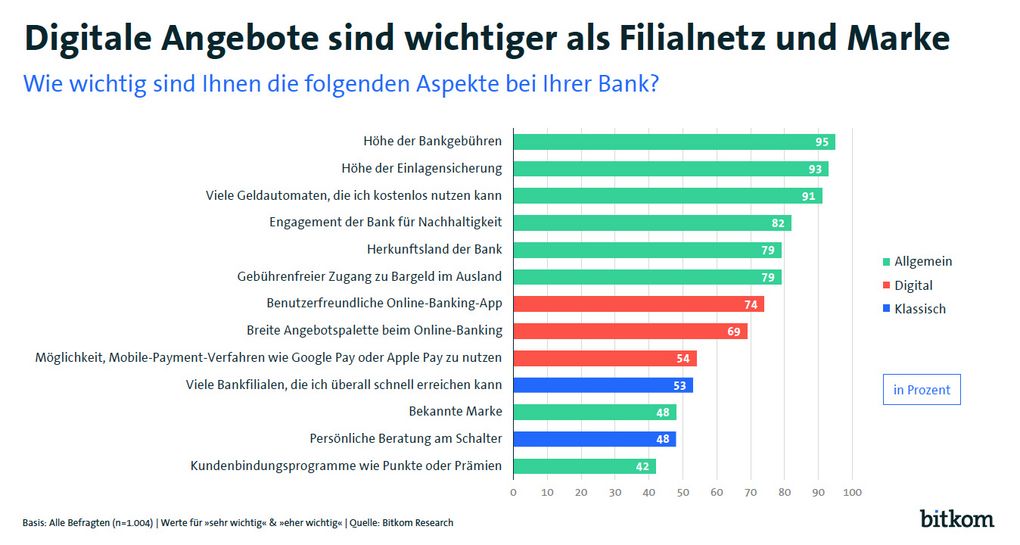

Nutzerinnen und Nutzer von Banking-Services sind in den letzten Jahren preissensitiver geworden. Hier spielen mit Sicherheit neue Gebühren oder Gebührenerhöhungen sowie Negativzinsen auf der einen Seite und die wachsende Zahl der Neo-Banken mit tiefen Gebühren auf der anderen Seite eine Rolle.

Nicht erstaunlich deshalb, dass Gebühren und Kosten oder eben kostenlose Serviceleistungen mit an der Spitze der genannten Aspekte stehen, die von der Mehrheit der Befragten ein hohes Gewicht erhalten. Ebenfalls entscheidend für die Wahl der Bank sind digitale Kriterien wie zum Beispiel eine breite Angebotspalette beim Online-Banking oder die Benutzerfreundlichkeit der App.

Nicht von ungefähr verzeichnen Neo-Banken mit einem breiten digitalen Leistungsangebot und tiefen Gebühren weiterhin beträchtliche Neukundengewinne. Dasselbe gilt für klassische Banken, welche mit innovativen Apps, überraschenden Services und angepassten Kostenstrukturen bestehende und neue Kundengruppen begeistern können.