Der Begriff "Ökosystem" gehört zu den meiststrapazierten Buzzwords und zugleich auch zu den Hoffnungsträgern der letzten Jahre. Das gilt insbesondere auch für die Finanzindustrie. Bauen Banken ein Ökosystem oder operieren sie innerhalb eines Ökosystems, scheint die Zukunft gesichert, hört man. Ist das so?

Die Krux mit dem Buzzword Ökosystem

Die Wortschöpfung "Ökosystem" gehört in ihren unterschiedlichen Interpretationen möglicherweise auch zu den missverständlichsten Gebilden. Kein Wunder, Portal, Plattform, Marktplatz und Ökosysteme werden in einem Atemzug und oftmals mehr oder weniger synonym verwendet. Ganz falsch ist das nicht, weil alle Begriffe etwas miteinander zu tun haben und eng verknüpft sind. Ganz richtig ist das auch nicht, weil ein Ökosystem nicht willkürlich kleingedacht werden kann – dann ist es keines mehr.

Glauben die einen, dass eine Website mit den eigenen Produkten und ein paar handverlesenen Zusatzleistungen von Drittanbietern bereits unglaublich nahe am Ökosystem segelt, fassen andere die Definition etwas weiter und denken in Richtung von Open Banking – allerdings ohne zu viel "Open". Schliesslich will man der Herr im eigenen Hause bleiben und verteilt die kontingentierten Platzkarten streng und sparsam. Auch darin kann möglicherweise ein Denkfehler liegen – vor allem dann, wenn der verständliche Reflex, die Kundenschnittstelle zu verteidigen, wesentlich stärker ausgeprägt ist, als der Wunsch, seinen Kunden wirklich umfassende und gut komponierte Gesamtlösungen zu bieten.

Klein gedacht bleibt ein Ökosystem die Fata Morgana einer starken Idee

Ein Ökosystem ist ein kundenzentriertes Netzwerk mit verschiedensten Playern, das Kunden eine Vielfalt von Leistungen und Services in mehreren Lebensbereichen bietet. Also ziemlich "open" und keine streng überwachte und verteidigte Einbahnstrasse. Aus Bankensicht gedacht geht ein Ökosystem, das diesen Namen verdient, deutlich über das hierzulande vorherrschende Verständnis von Open Banking hinaus, auch über Open Finance. Es bündelt im Kern all das, was Kunden im Umfeld ihres finanziellen Lebens zusätzlich brauchen und wünschen. Zu eng gefasst und mit nur wenigen Non-Banking-Produkten, passend zu den Finanzangeboten, wird das nichts mit dem Ökosystem. Es bleibt beim redlichen Bemühen, eine Produkt-Plattform zu schaffen, die allerdings nur eine dünne Fährte legt zu einer sehr viel grösseren Idee – das Ökosystem als Fata Morgana gewissermassen.

Ökosysteme – die neue Säule des Geschäftsmodells für Banken?

Diese Frage hat das Beratungsunternehmen PwC Vorständen und Bereichsleitern von deutschen Banken gestellt und auch den Puls zu den Details genommen. Über die Betrachtungen zur strategischen Relevanz von Ökosystemen hinaus erfragten die Studienautoren Details zu Motiven, "Geber"-Bereitschaft und zur geplanten Ausgestaltung der Ökosysteme-Strategie.

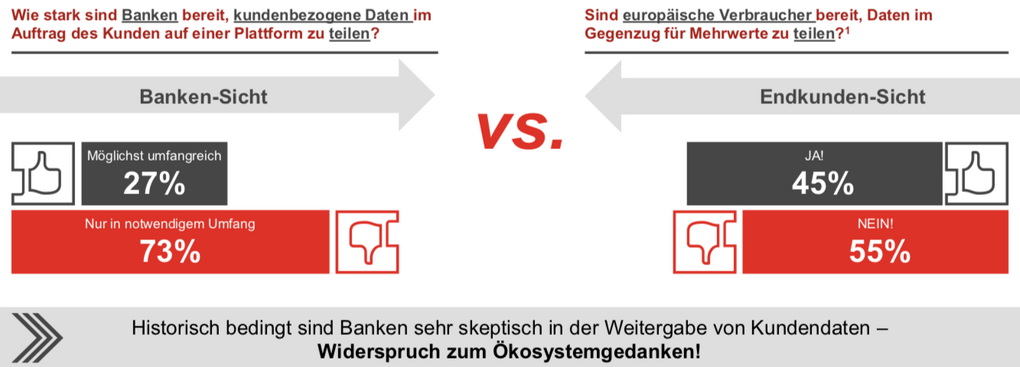

Eine hochinteressante Studie mit bemerkenswerten Erkenntnissen. Einigkeit besteht darin, dass Banken digitale Ökosysteme als hoch relevantes strategisches Thema der nächsten fünf Jahre einstufen. Deutsche Banken haben mehrheitlich ihren dringenden Handlungsbedarf erkannt, oft ist die Operationalisierung aber noch ungeklärt.

Einige der überraschenden Resultate haben wir im Folgenden zusammengefasst, weitere Details gibt's in der Studie von PwC.

Banken machen Tempo bei Ökosystemen und setzen auf Beyond Banking

Erstaunliche 95 Prozent der deutschen Banken planen den Livebetrieb von digitalen Ökosystemen bis 2026. Ganze 97 Prozent sehen eine sehr hohe strategische Relevanz in den nächsten fünf Jahren.

57 Prozent wollen bis 2026 mehr als 10 Prozent ihres Umsatzes mit digitalen Ökosystemen erzielen und 90 Prozent wollen dadurch ihre Alltagsrelevanz für Kunden steigern – und das insbesondere mit der Lebenswelt rund ums "Wohnen".

Tomas Rederer, Partner FS Advisory und Head of Digital Operations bei PwC Deutschland, zum Thema:

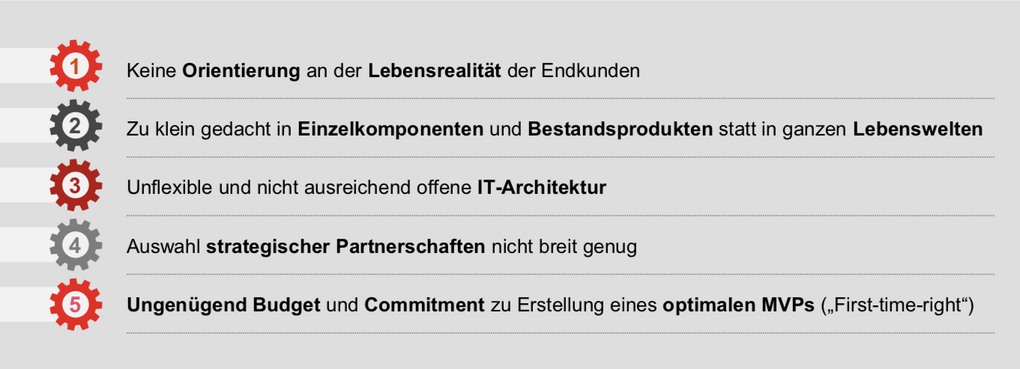

«In anderen Branchen können Ökosysteme entstehen, in welchen die Kundenschnittstellen auch ohne Banken ganzheitlich besetzt werden. Deutsche Banken haben ihren dringenden Handlungsbedarf erkannt – der Reifegrad der Digitalplattformen ist bislang aber gering und die Operationalisierung häufig noch ungeklärt.»

Zum einen: Banken wollen für ihre Kunden zu Alltagsbegleitern werden

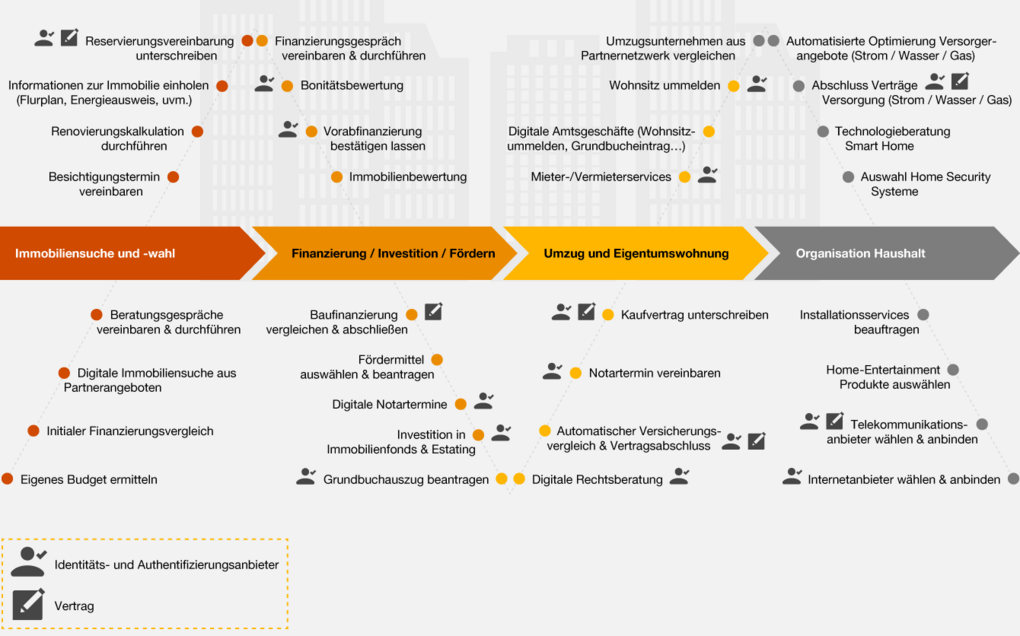

Rund 90 Prozent der Banken wollen durch digitale Ökosysteme näher an die Kunden rücken und im Alltag relevanter für sie werden. Neue Plattformen bieten die Chance, bankferne Produkte und Services aus verschiedenen Lebenswelten in das eigene Angebot zu integrieren.

Damit können Geldhäuser ihre Kunden künftig nicht nur mit klassischen Finanzdienstleistungen versorgen, sondern über eine modulare IT-Architektur und API-Schnittstellen gemeinsam mit Partnern auch vielfältige Services rund um die Gesundheit oder den Immobilienkauf, wie eine Rechtsberatung, Versicherungen oder Handwerkernetzwerke bieten.

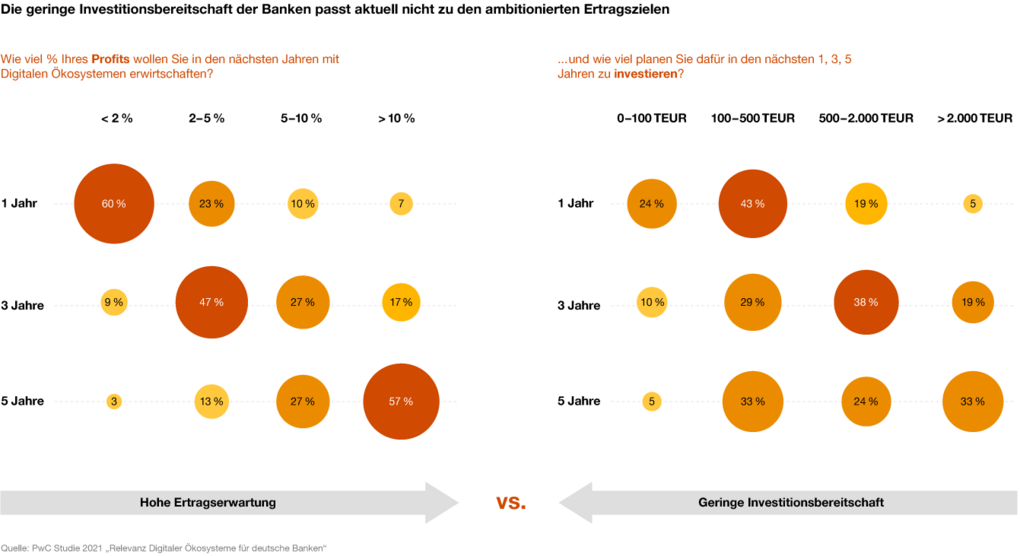

Zum anderen: Hohe Ertragserwartungen vs. geringe Investitionsbereitschaft

Die hohen Ertragserwartungen, die an die Plattformen geknüpft werden, spiegeln sich aktuell allerdings noch nicht in der Investitionsbereitschaft: Im kommenden Jahr wollen 43 Prozent bis zu 500'000 Euro in den Aufbau eines digitalen Ökosystems fliessen lassen. Knapp ein Viertel plant Investitionen von bis zu 100'000 Euro.