In wirtschaftlich anspruchsvollen Zeiten ändern sich die Spielregeln auch für Neo-Banken. Ein Blick auf die Neo-Banken-Szene und ein zweiter Blick in eine mögliche Zukunft.

Unsere Kollegen bei der Finanzplattform Finbold haben eine interessante Analyse der Neo-Banken-Szene gemacht – und zuerst einmal nachgezählt. Dabei haben sie insgesamt 291 Challenger-Banken in sämtlichen Regionen der Welt ausgemacht. Im Vergleich mit klassischen Banken, davon gibt es tausende, ist die Zahl der Neo-Banken noch ziemlich überschaubar. Interessant sind jedoch einige Entwicklungen und Vergleiche rund um diese blosse Zahl.

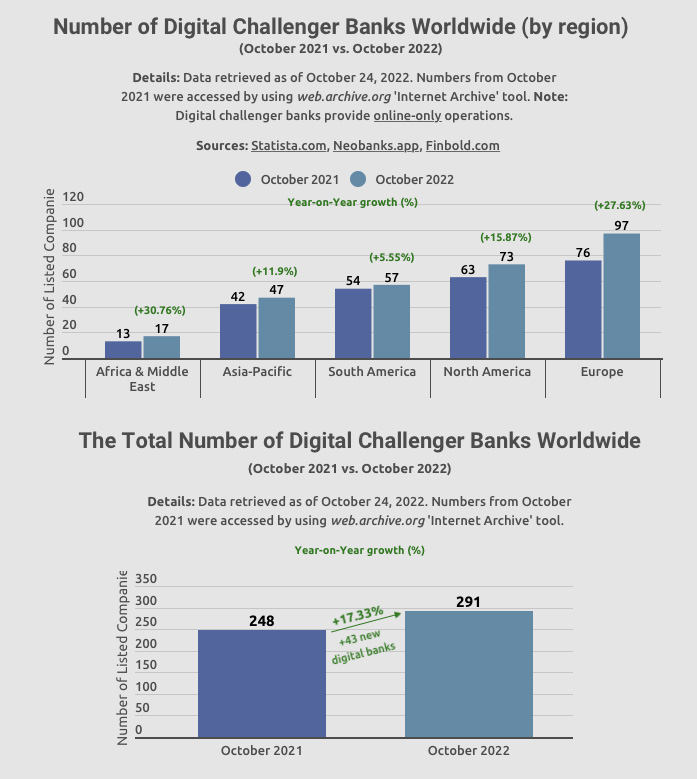

In Europa sind die meisten Neo-Banken zu Hause

Ende Oktober 2022 waren in Europa 97 Neo-Banken aktiv. Die Schweiz gehört dabei zu den sehr dicht besiedelten Neo-Banken-Ländern. Ausländische Player ausgenommen, sind allein in der kleinen Schweiz 9 Neo-Banken mit unterschiedlichen Ausrichtungen aktiv, MoneyToday.ch hat kürzlich eine aktuelle Zusammenstellung vorgestellt, hier. Rechnet man die ausländischen Neo-Banken mit ein, ist sogar das Dutzend voll.

Nordamerika kommt auf 73 und Südamerika auf 57 Neo-Banken. Die Region Asien-Pazifik hat 47, im Mittleren Osten und in Afrika sind 17 Neo-Banken zu Hause.

Der Trend zu neuen Challenger-Banken scheint ungebrochen

Noch spannender ist die Tatsache, dass auch bei eingetrüber Wirtschaft und spärlicher fliessenden Investorengeldern laufend weitere Player dazukommen. Das stärkste Wachstum zwischen Oktober 2021 und Oktober 2022, allerdings auf tiefem Niveau, verzeichnet die Region Mittlerer Osten und Afrika mit einem Plus von 30.76 Prozent. An zweiter Stelle steht Europa mit einer erstaunlichen Zunahme von 27.63 Prozent, innerhalb eines Jahres sind 21 neue Neo-Banken in den Markt eingetreten.

In Nordamerika sind 10, in Südamerika 3 und in der Region Asien-Pazifik 5 neue Player mit im Spiel. Die Grafik von Finbold zeigt, dass sich die Zahl der Neo-Banken weltweit innerhalb eines Jahres von 248 um 43 auf 291 erhöht hat, eine Zunahme von beachtlichen 17.33 Prozent.

Dieses Wachstum ist bemerkenswert, weil Neo-Banken seit einiger Zeit eine ziemlich steife Brise ins Gesicht weht und viele von ihnen von ihren Investoren angehalten werden, verstärkt aktive Schritte in Richtung von Profitabilität zu gehen.

Chancen und Risiken für bestehende und neue Challenger-Banken

In der Betrachtung unserer Kollegen von "Finbold" hat die bei Konsumenten erhöhte diigitale Affinität, vor allem ausgelöst durch die Corona-Pandemie, der Nachfrage nach Challenger-Banken einen kräftigen Schub gegeben. Geblieben ist nach der Pandemie der neu entstandene Appetit breiter Konsumentengruppen auf die Lösungen digitaler Banken, was offensichtlich neue Player motiviert und auf den Plan ruft.

Neben laufend ausgebauten Angeboten und Serviceleistungen schätzen Nutzerinnen und Nutzer an Neo-Banken die in der Regel attraktiven Konditionen mit tiefen Gebühren. Allerdings sind klassische Banken in der Zwischenzeit nicht untätig geblieben. Gerade auch in der Schweiz sind etablierte Banken mit eigenen Startups im Spiel, zum Beispiel Postfinance und Swissquote mit Yuh. Oder die beiden Grossbanken Credit Suisse mit CSX und UBS mit Key4 – beide bieten hybride Apps und Angebote, die von ihrem Charakter her als Neo-Banken funktionieren, auch wenn sie keine sein wollen. Letzteres hängt nur mit der Abgrenzungslust der Grossbanken zusammen, sie wollen nicht mit Neo-Banken in einem Atemzug genannt werden.

Neo-Banken operieren in Technologie und neuen Features in der Regel schneller und flexibler als klassische Banken. Allerdings holen die Etablierten teilweise kräftig auf. Ein aktueller Blick auf Key4 der UBS zeigt zum Beispiel, dass auch Grossbanken sehr beweglich agieren können, das Angebot von Key4 ist gerade in den letzten Wochen und Monaten laufend erweitert worden.

Dennoch operieren Neo-Banken oftmals deutlich näher an den Wünschen und Bedürfnissen ihrer Zielgruppen. Klassische Geldhäuser haben meistens mehr Mühe, ihre bestehenden Strukturen zu durchbrechen und mit Innovationen zu überzeugen – abgesehen allerdings auch hier von einigen Ausnahmen.

Die Bewährungsprobe für Neo-Banken kommt erst noch

Neo-Banken sind unterschiedlich aufgestellt und gleichen sich in ihren Angebotspaletten nicht unbedingt wie ein Ei dem anderen. Player mit einer breiten Range von Modulen, wie zum Beispiel Premiumkonten, Aktien- und Kryptohandel, Kreditgeschäften und mehr, sind dann im Vorteil, wenn diese Module stark genutzt werden und dadurch auch Erträge in interessanten Grössenordnungen generieren. Hier sind die Grossen unter den Neo-Banken insofern im Vorteil, als Millionen von Kundinnen und Kunden auf der Ertragsseite pro Angebotsschiene mehr verändern, im Vergleich zu Anbietern mit einigen zehntausend oder hunderttausend Nutzerinnen und Nutzern.

Für die "einfachen" Neos, die über Karte, Konto und Zahlungen nicht wirklich hinausgekommen sind, könnte es in eingetrübten Wirtschaftsumeldern eng werden. Flachen Konsumlaune und dadurch Kartennutzung ab, kellert mit den Interchange Fees auch die hauptsächliche Ertragsquelle ein. Ein Effekt, der alle Neo-Banken treffen wird, der jedoch mit einer breiten Angebotspalette aufgefangen und ausgeglichen werden kann. Gerade in rezessiven Umfeldern gewinnen Module wie Sparen, Investieren, Kredite oder andere Specials zusätzlich an Gewicht.

Eine weitere Herausforderung stellt sich zahlreichen Neo-Banken dann, wenn sie durch Investoren hoch finanziert sind. Von dieser Seite kommt mehr Druck. FinTechs, die mit sehr viel Kapital in den letzten Jahren stark gewachsen sind, werden nun angehalten, wirkungsvolle Schritte in Richtung von Profitabilität zu gehen, gerne eher schnell. Diese Schritte sind alles andere als ein Spaziergang, der ziemlich anstrengende Marsch ist sehr anspruchsvoll – und kostet im Übrigen auch Geld.

Wohin die Reise für Neo-Banken gehen könnte

Ist der Weg zum Börsengang zu lang oder zu kostenintensiv, könnten andere Varianten in den Fokus rücken und werden wahrscheinlicher. Gut möglich, dass wir in nächster Zeit innerhalb der Neo-Banken-Szene Fusionen oder Übernahmen sehen werden. Vor allem die Option von Übernahmen wird durch einige Überlegungen befeuert:

Klassische Banken haben oftmals grosse Kundenstämme, Neo-Banken sind agil und haben digitale Innovationen und Angebote an Bord. Klassische Banken verfügen über genügend Kapital, diese Ressource könnte einigen Neo-Banken in nächster Zeit ausgehen. Immer dann, wenn die einen haben, was den anderen fehlt und umgekehrt, öffnen sich neue Türen für Übernahmen.

Dazu kommt, dass mehrere Studien aus der jüngeren Vergangenheit zeigen, dass Konsumentinnen und Konsumenten gerne zweigleisig fahren. Sie behalten ihr Hauptkonto bei ihrer Hausbank, nutzen jedoch als Zweitkonto die Leistungen einer Neo-Bank und profitieren von starken Leistungen und tiefen Gebühren. Das ist für klassische Banken unbefriedigend, gehen Kundinnen und Kunden in zentralen Bereichen fremd, kann das auf Dauer Erträge empfindlich schmälern. Neo-Banken werden mit diesem Verhalten auch nicht wirklich froh, als Zweit-Konto-Bank können Neos nicht ihre vollen Möglichkeiten ausspielen.

Sollte der Wunsch von Konsumentinnen und Konumenten weiterhin anhalten, das Traditionelle der klassischen Bank und das Innovative der Neo-Bank unter einen Hut zu bringen, kann dieser Aspekt Fusionen oder Übernahmen fördern und in Gang bringen.

Diese Option ist nicht für alle Challenger- oder Neo-Banken erstrebenswert. Es gibt die Grossen und die Starken mit ausgebauten Apps, diese werden auch wirtschaftlich schwierigere Zeiten und sogar einen Neo-Banken-Winter überstehen. Kleineren Neo-Banken mit noch überschaubaren Leistungen, könnte jedoch in mehrfacher Hinsicht die Luft ausgehen und damit die Zeit fehlen, um gross oder spezialisiert zu werden – dann könnten Fusionen oder Übernahmen zum Notausgang werden und eine Kapitulation verhindern.