Eine Studie zeigt, dass die jungen Generationen Y und Z mit Geld und Anlagen ganz anders umgehen als die Babyboomer-Generation.

Über die Anlage-Abstinenz breiter Bevölkerungsgruppen existieren so gut wie keine balastbaren Daten und Fakten, weil es bisher keine grossangelegte Untersuchung zu diesem Thema gab.

Postfinance und die Hochschule Luzern füllen diese Lücke mit einer repräsentativen Studie, die den Investitionsmuffeln auf den Zahn fühlt. Besonders interessant: aus den Resultaten von insgesamt 3'162 Befragten werden Vergleiche gezogen, wie sich das Verhalten der jungen Generationen Z und Y von den gesetzteren X-ern und den Babyboomern unterscheidet. Die Unterschiede sind eindrücklick und könnten klassischen Banken in Zukunft Bauchschmerzen bereiten.

Zwei Ereignisse haben den Umgang mit Geld und Anlagen verändert

Den Studienergebnissen noch vorangestellt zwei Einflussfaktoren, welche das Verhalten von Sparern und Anlegerinnen verändert haben dürften.

Zum einen: die nicht-anlegende Community ist in den letzten Jahren durch Negativzinsen ziemlich gebeutelt worden. Ein Entrinnen gab's nur durch Investitionen in Anlageprodukte oder dann durch das Verteilen des Barvermögens auf verschiedene Banken, um unterhalb der laufend sinkenden Schwellenwerte zu bleiben. Beide Notwehrreaktionen auf Strafzinsen haben den Banken nicht allzu grosse Sympathien eingebracht.

Zum anderen: die Corona-Pandemie hat eine neue Generation von Anlegerinnen und Anlegern hervorgebracht. Lockdonws und Home Office haben dazu geführt, dass weniger Geld ausgegeben werden konnte. Zudem war mehr Zeit vorhanden, um sich mit dem Anlegen des eigenen Geldes zu beschäftigen. Davon haben weniger Banken profitiert, mehr die zahlreichen Neo-Broker und FinTech-Plattformen, die einen enormen Kundenzuwachs verzeichnet haben.

Der eine wie auch der andere Effekt hat bei Teilen der heutigen Anlegerinnen und Anleger zu einem neuen Verhalten im Umgang mit ihrem Geld geführt, das auch in Zukunft Bestand haben dürfte.

Die Hälfte der Schweizerinnen und Schweizer legt ihr Geld nicht an, warum nicht?

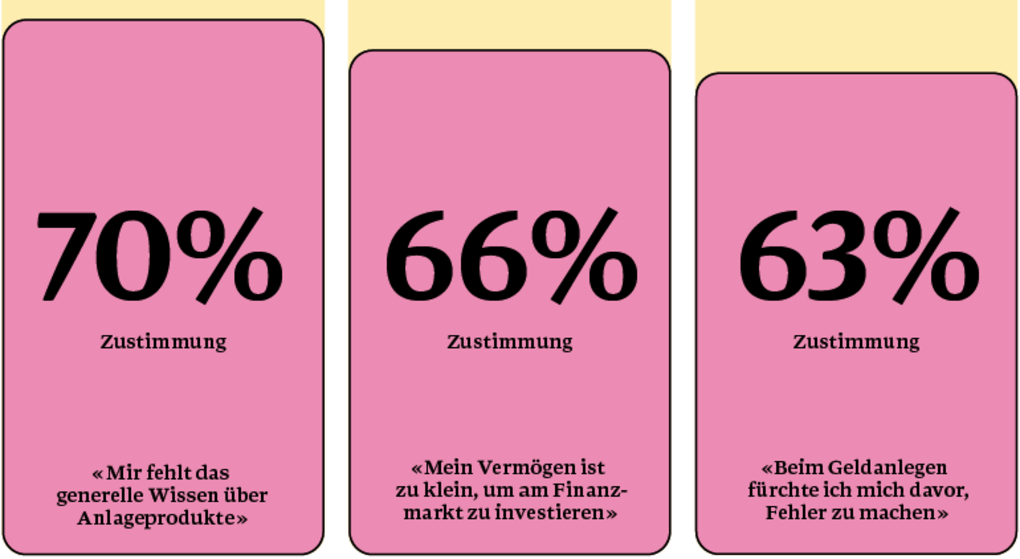

Ängste und Wissen, besser Nicht-Wissen, spielen die Hauptrollen. Die Hinterungsgründe mit den meisten Nennungen zeigt die folgende Grafik.

Quelle: Investment Report Postfinance & HSLU

In dieser Kategorie von Angst und Wissen folgt an vierter Stelle die Befürchtung: «Ich habe Angst, dass ich bei einer wirtschaftlichen Krise einen Grossteil meines investierten Vermögens verliere».

Damit scheinen ein zu kleines Vermögen, fehlendes Wissen und Angst vor Verlusten und Fehlern die wichtigsten Gründe zu sein, weshalb die Befragten ihr Geld nicht investieren. Dabei handelt es sich teilweise auch um subjektive Einschätzungen. Das zeigt zum Beispiel die Tatsache, dass jede fünfte Person mit einem Vermögen von mehr als 100'000 Franken – was in diesem Report als hohes Vermögen gewertet wird – der Aussage «Mein Vermögen ist zu klein, um am Finanzmarkt zu investieren», zustimmt.

Anlegen: Ob, wie und wie viel ist auch eine Generationenfrage

Interessant wird's, wenn die Resultate auf einzelne Generationen runtergebrochen werden. Die Studie bescheibt die archetypische Person, die in Wertschriften investiert, mit folgendem Steckbrief: Sie ist männlich, älter als 58 Jahre und aus der Deutschschweiz. Die Person hat einen höheren Bildungsstand, ein Vermögen von mehr als 100'000 Franken oder ein Haushaltseinkommen von über 7000 Franken pro Monat.

Mit dieser statistischen Grösse an der unteren Altersgrenze der Babyboomer lassen sich allerdings auf Dauer keine Blumentöpfe gewinnen, die Zukunft liegt in den jüngeren Generationen, die mit steigendem Alter auch investitionsfreudiger werden.

Die gute Nachricht vorweg, mit einem unerwartet hohen Anteil ist die Generation Z (Jahrgänge 1997 bis 2004) investiert: In dieser Gruppe gaben gleich viele Personen an, ihr Geld angelegt zu haben, wie bei der Generation Y (Jahrgänge 1981 bis 1996). Die sehr jungen Menschen sind also teilweise absolut investitionsfreudig.

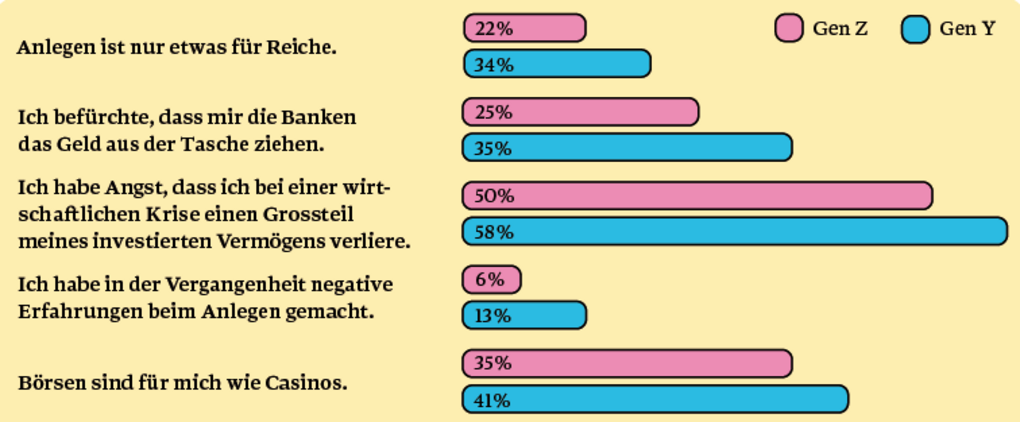

Vergleicht man die Zustimmung zu den verschiedenen Aussagen zwischen der Generation Z und der Generation Y, fällt auf, dass die Generation Y tendenziell weniger Vertrauen in die Finanzmärkte zu haben scheint als die Generation Z.

Dass die ganz Jungen progressiver investieren als die Generation Y kann damit zusammenhängen, dass die Generation Z in den Börsenboom-Jahren einsteigen konnte. Keine Vergangenheit mit schlechten Erfahrungen oder Börsencrash vorhanden.

Spannend sind die Aussagen mit den grössten Abweichungen zwischen den Generationen Z und Y, die dem Anlegen kritisch gegenüberstehen.

Quelle: Investment Report Postfinance & HSLU

Fakt bleibt: nur die Hälfte der Schweizerinnen und Schweizer investiert

Obwohl viele Banken heute einfache Anlageprodukte bieten, investiert aktuell nur die Hälfte der Haushalte in der Schweiz ihr Geld in Wertschriften. Die wichtigsten Gründe liegen im geringen Interesse an den Finanzmärkten, an (teilweise vermutet) zu geringem Vermögen, wenig Finanzwissen und Angst vor Fehlern und Verlusten.

Philipp Merkt, Chief Investment Officer bei Postfinance, zeigt sich erstaunt, zumal digitale Angebote bereits ab kleinen Beträgen Investitionen in Wertschriften möglich machen. Merkt sagt:

Es liegt an uns Banken, den Menschen das Anlegen so einfach wie möglich zu machen und ihnen die Angst vor dem Anlegen zu nehmen

Da gibt's allerdings ein Problem – gerade bei den jungen Generationen sind einige Hürden zu nehmen, wie die Umfrageresultate mit den formulierten Vorbehalten zeigen. Zudem hat die für Banken wichtige (bereits heute anlegende) Generation Z ein anderes Verhalten im Vergleich zu den Babyboomern.

Angehörige der Generation Z setzen bei ihren Anlageentscheidungen bevorzugt auf Freunde, Eltern und Bekannte. Im Gegensatz zu den Babyboomern, da spielt der Freundeskreis nur bei 6 Prozent der Befragten eine Rolle, die älteren Generationen konsultieren mit starken 55 Prozent eher einen Anlageberater. Darauf vertrauen allerdings wiederum nur 26 Prozent der Generation Z.

Weitere 33 Prozent der jungen Menschen nutzen Online-Plattformen und Social Medias für ihre Anlageentscheide. Ein Kanal, den Babyboomer nur zu 4 Prozent in Betracht ziehen.

Diese eklatanten Unterschiede zeigen, dass junge Generationen für Banken nicht einfach zu gewinnen sind. Sie haben sich zum Teil verselbständigt und gehen andere Wege – bei der Beratung und auch beim Investieren. Klassische Banken müssten sich hier neue Wege einfallen lassen, um junge Menschen zu begeistern – die verfügbaren Alternativen für Beratung und direkte Investitionen sind inzwischen zahlreich und breit aufgestellt.

Investment Report 2022 zum Runterladen

Der Investment Report weiss noch mehr. Zum Beispiel, wer auf nachhaltige Anlagen setzt. Oder wie sich die verschiedenen Sprachregionen im Verhalten der Anlegerinnen und auch der Nicht-Anleger unterscheiden. Der Report kann kostenlos als PDF runtergeladen werden, über den Link gleich unten.

Unsere Website verwendet Cookies, um Ihr Online-Erlebnis zu optimieren. Mit der weiteren Nutzung dieser Website, stimmen Sie der Verwendung von Cookies zu. Weitere Details finden Sie in unserer Datenschutzerklärung.