Schweizer Banken und Finanzdienstleister sind in Sachen Onboarding noch nicht wirklich fit unterwegs – wie sieht's bei Banken in anderen Ländern aus?

Die Kontoeröffnung direkt am PC oder Smartphone und damit ein komfortables digitales Onboarding ist seit längerem ein zentrales Element bei der Neukundengewinnung. In Zeiten der Corona-Pandemie haben die schnellen digitalen Wege zum neuen Konto an Bedeutung nochmals deutlich zugelegt.

Dass Schweizer Banken und Finanzdienstleister in Sachen Onboarding zum Teil noch beträchtlich hinter den Erwartungen ihrer potenziellen Neukunden zurückliegen, hat der aktuelle Onboarding Report 2020 gezeigt, wir haben berichtet.

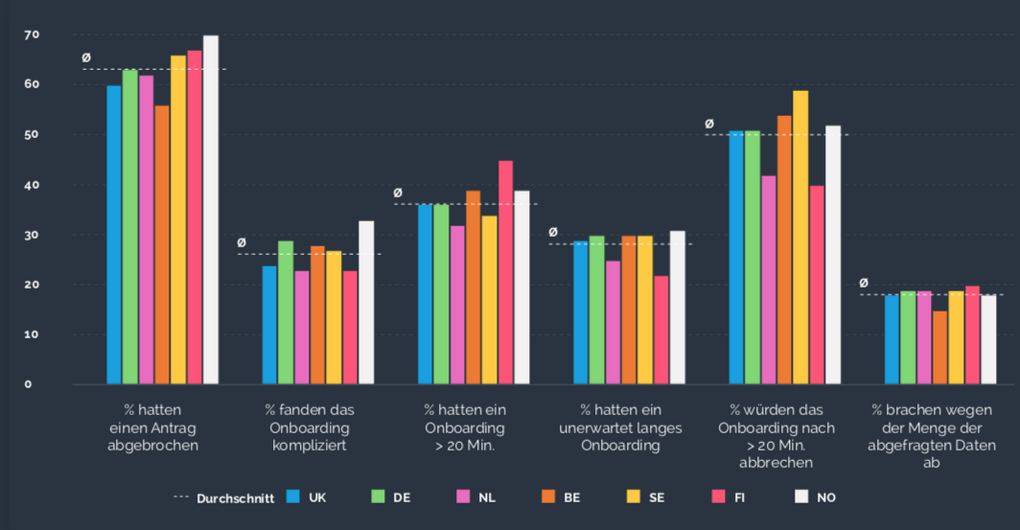

Und wie sieht's mit der Onboarding-Fitness bei Banken in anderen Ländern aus? Signicat, ein europäischer Anbieter von digitalen Identitätsdiensten, hat eine Umfrage zum Thema in Auftrag gegeben. Die Erfahrungen von 4'043 Befragten in sieben Ländern zeigen, wo es beim digitalen Onboarding heute noch harkt.

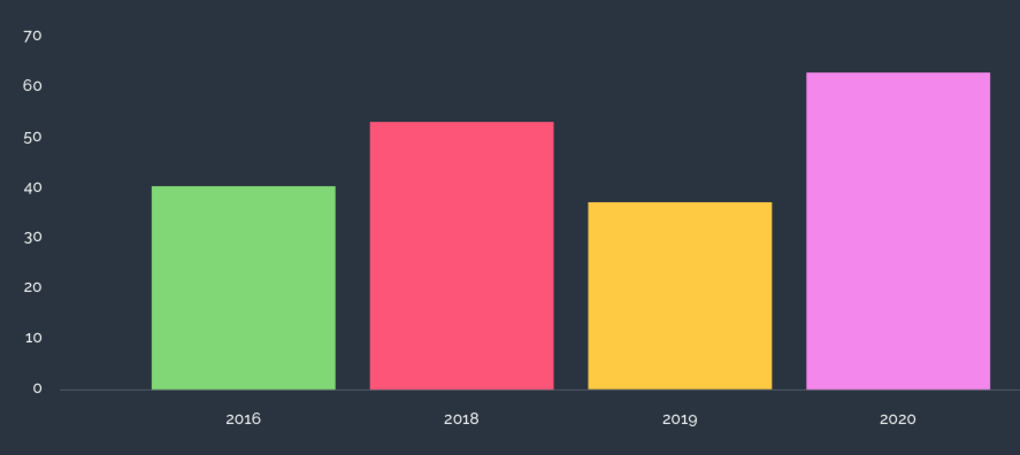

Deutschland: Wie viele Konsumenten brechen digitale Anträge bei Banken ab?

2020 waren es in Deutschland nach der aktuellen Studie mehr als jemals zuvor: 63 Prozent haben letztes Jahr im kritischen Bereich des Onboardings die Maus oder das Smartphone fallen lassen und sind ausgestiegen. Im Resultat: frustrierte Interessenten und potenzieller Kunde weg.

Onboardings als verschlungene Holperpfade öffnen Türen zur Konkurrenz

Dass die Ansprüche von Kunden an ein digitales Onboarding grösser geworden sind, ist ein Zeichen der Zeit und nicht erstaunlich. Aktuell werden diese Ansprüche zusätzlich befeuert von geschlossenen Filialen oder auch überlasteten Callcenters, was in Zeiten von Home Office und Corona-Pandemie noch stärker ins Gewicht fällt. Allerdings werden die Erwartungen von Kunden auch später nicht auf ein früheres Level zurückkommen. Die Komfort-Gewöhnung etabliert den neuen Anspruch und kennt keinen Weg zurück.

Überraschend ist jedoch, dass sich Banken und Finanzdienstleister in Europa und auch in der Schweiz offenbar schwertun, mit den Ansprüchen ihrer Kunden Schritt zu halten. Woran liegt's?

An der Technologie wohl kaum, die ist verfügbar, mehrere Beispiele hervorragender Onboarding-Applikationen sind vorhanden und im Markt im Einsatz. Auch die Anforderungen in Bezug auf Regulierung und Vorgaben sind erfüllbar. Stehen schnelle, schlanke und komfortable Onboarding-Prozesse auf der Prioriätenliste von Finanzdienstleistern ganz unten? Oder werden die Ansprüche von Kunden in Bezug auf Komfort, Tempo und einfaches Handling schlicht unterschätzt?

Die Abwanderungs-Lust ihrer Kunden haben Banken auch im Bereich von Debitkarten längere Zeit falsch eingeschätzt. Neue Angebote von Banken als Antwort auf die Produkte von Challenger-Banken gab's erst spät, als sich ein spürbarer Teil der Kunden bereits mit Karten und Zweit-Konten von Anbietern wie Revolut, Neon, Yapeal, Zak oder anderen Neos eingedeckt hatte.

Die Wechsel-Bereitschaft wird auch in Zukunft tendenziell steigen. Ein beträchtlicher Teil der klassischen Banken scheint diese Enwicklung nicht zu sehen oder anders einzuschätzen. Der Onboarding Report 2020 hat am Beispiel der Schweizer Finanzindustrie gezeigt, dass innerhalb der getesteten Applikationen nur und ausschliesslich Challenger-Banken (N26, Neon, Revolut, Yapeal) zur Spitzengruppe mit wirklich schnellen und komfortablen Onboardings gehören, die eine herausragende User Experience bieten.

Vielleicht ein guter Zeitpunkt für Finanzdienstleister und digitale Nachzügler, ihre Onboarding-Prozesse auf den Prüfstand zu stellen und wenn nötig zu optimieren. Es bringt wenig, Produkte und Services in digitaler Form anzubieten, den Zugang zu diesen Leistungen jedoch über verschlungene Holperpfade unattraktiv und schwer begehbar zu gestalten.

Die Studie zum Runterladen

Weitere Einsichten aus der Umfrage "The Battle to Onboard 2020" gibt's als PDF, das direkt bei Signicat kostenlos runtergeladen werden kann – über den Link gleich unten.