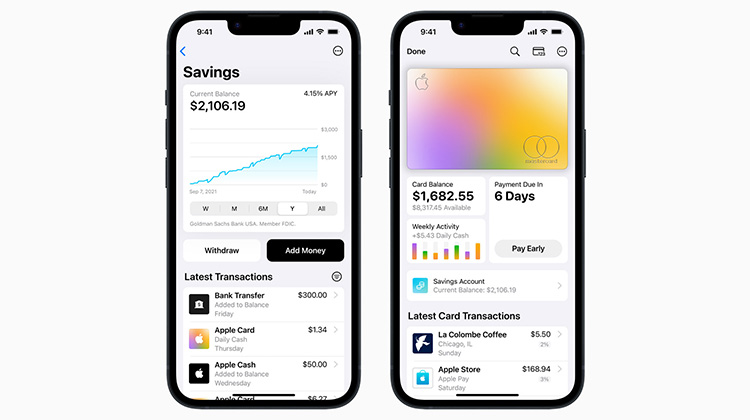

Das neu lancierte Sparkonto von Apple hat es in sich: Nutzerinnen und Nutzer der Apple Card, vorerst nur in den USA im Umlauf, dürfen sich über 4.15 Prozent Zinsen freuen. US-Banken freuen sich etwas weniger, das Big Tech setzt mit diesem Angebot klassische Banken unter Druck, die Geldabflüsse in Anlagen anderer Anbieter verhindern möchten – ebenfalls mit möglichst attraktiven Zinsen.

An die Superofferte von Apple kommt im Moment jedoch keine andere Bank heran – der Techgigant rechnet in seiner Medienmitteilung vor, dass der eingeräumte Zins mehr als dem Zehnfachen des nationalen Durchschnitts entsprechen würde.

Wie sich der Hammerzins auf dem neuen Sparkonto refinanzieren lässt, sagt Apple nicht. Dafür aber, dass das Angebot ab sofort gilt, ohne Mindestguthaben oder Mindesteinlage, frei von Gebühren und bis zu einer Grenze von 250'000 US-Dollar. Und, für Apple selbstverständlich, das Konto ist einfach und komfortabel handelbar über App und Wallet. Sparen, Geld ausgeben und zahlen, eingefahrene Zinsen kontrollieren – alles zentral über App und Wallet.

Jennifer Bailey, Vice President von Apple Pay und Apple Wallet, kommentiert das neue Sparkonto:

Unser Ziel ist es, Tools zu entwickeln, die Benutzern helfen, ein gesünderes finanzielles Leben zu führen

Über geeignete Massnahmen zur finanziellen Gesundheit darf immer diskutiert werden, das sehen nicht alle gleich. Das Statement von Bailey liest sich aber so, als hätte Apple noch weitere Ideen und Vorschläge, wie das finanzielle Leben der iPhone-Gemeinde bereichert werden könnte.

Weltweit sind mehr als 1 Milliarde iPhone-Nutzerinnen und -Nutzer direkt mit Apple verbunden. Gewissermassen auf Knopfdruck erreichbar. Dieser riesigen Kundengruppe bietet Apple zahlreiche Services, vermehrt nun auch Finanzdienstleistungen. Letztere in Kooperation mit Goldman Sachs. Damit dürfte auch die definierte Obergrenze für Einlagen auf dem Sparkonto von 250'000 Dollar zusammenhängen, um Nutzerinnen und Nutzer das gute Gefühl der Sicherheit zu vermitteln.

Seit dem Kollaps der Silicon Valley Bank und dem Untergang der Silvergate und Signature Bank haben auch ganz normale Bankunden und US-Bürger gelernt: über die US-Einlagensicherung Federal Deposit Insurance Corporation (FDIC) sind Guthaben bei lizenzierten Banken bis zum Betrag von 250'000 Dollar sicher und versichert. Kundinnen und Kunden verwalten ihre Einlagen in den Wallets von Apple auf ihrem Smartphone, die Sparkonten werden jedoch bei Goldman Sachs geführt. Deshalb müssen Kunden nicht einem Big Tech vertrauen, ihre Gelder sind bei einer Bank verwahrt und sicher.

Möglicherweise einer der Hauptgründe, warum Techgiganten keine Ambitionen zeigen, selbst zu Banken zu werden. Sie kooperieren lieber mit bestehenden Banken. Dadurch ersparen sie sich auch den regulatorischen Hürdenlauf und andere Komplexitäten. Eine Strategie, die sich in den nächsten Jahren noch stärker ausprägen könnte: smarte Produkte und Services von den Techgiganten, Ausführung und Prozesse über klassische Banken.